Clear Sky Science · tr

Seyrek dikkatli dönüştürücü ve grafik sinir ağı ile serbest ticaret limanları için tüketici kredi değerlendirme modeli

Neden daha akıllı kredi kontrolleri önemli

Her kart kaydırdığınızda veya çevrimiçi bir şey satın aldığınızda, sizi güvenilir bulup bulmama kararı arka planda çalışan bir sistem tarafından verilir. Hızla büyüyen serbest ticaret limanlarında—sınır ötesi alışveriş ve finans için yoğun merkezlerde—her gün milyonlarca böyle karar alınır. Daha yavaş, daha basit ekonomiler için tasarlanmış geleneksel kredi kontrolleri, günümüzün kesintisiz ve yüksek bağlantılı dijital işlemleriyle başa çıkmakta zorlanır. Bu çalışma, büyük ödeme davranışı akışlarını ve paylaşılan cihazlar ile internet adreslerinin düğümlendiği karışık ağları tarayarak kimin temerrüt etme ihtimali olduğunu—ve kimin yalnızca normal bir müşteri olduğunu—ayırt edebilen yeni bir yapay zeka yaklaşımını inceliyor.

Basit puanlamalardan yaşayan finansal ayak izlerine

Geleneksel kredi puanlaması çoğu zaman insanların finansal yaşamlarını donmuş anlık görüntüler gibi ele alır: gelir, bakiye ve geçmiş borçlara dair birkaç sayı. Bu bakış açısı, alışverişçilerin uzun, ayrıntılı satın alma, iade ve sınır ötesi ödeme izleri bıraktığı serbest ticaret limanlarında geçersizleşir. Burada risk, tek bir anda değil aylar veya yıllar içinde değişir. Yazarlar, kredi değerliliğini anlamanın artık bir fotoğraf yerine davranışların bir “filmini” okumayı gerektirdiğini ve ayrıca bir kişinin riskinin paylaşılan cihazlar, adresler ve çevrimiçi hesaplar aracılığıyla ağlara yayılabileceğini savunuyorlar.

Aynı müşteriye dair iki dijital mercek

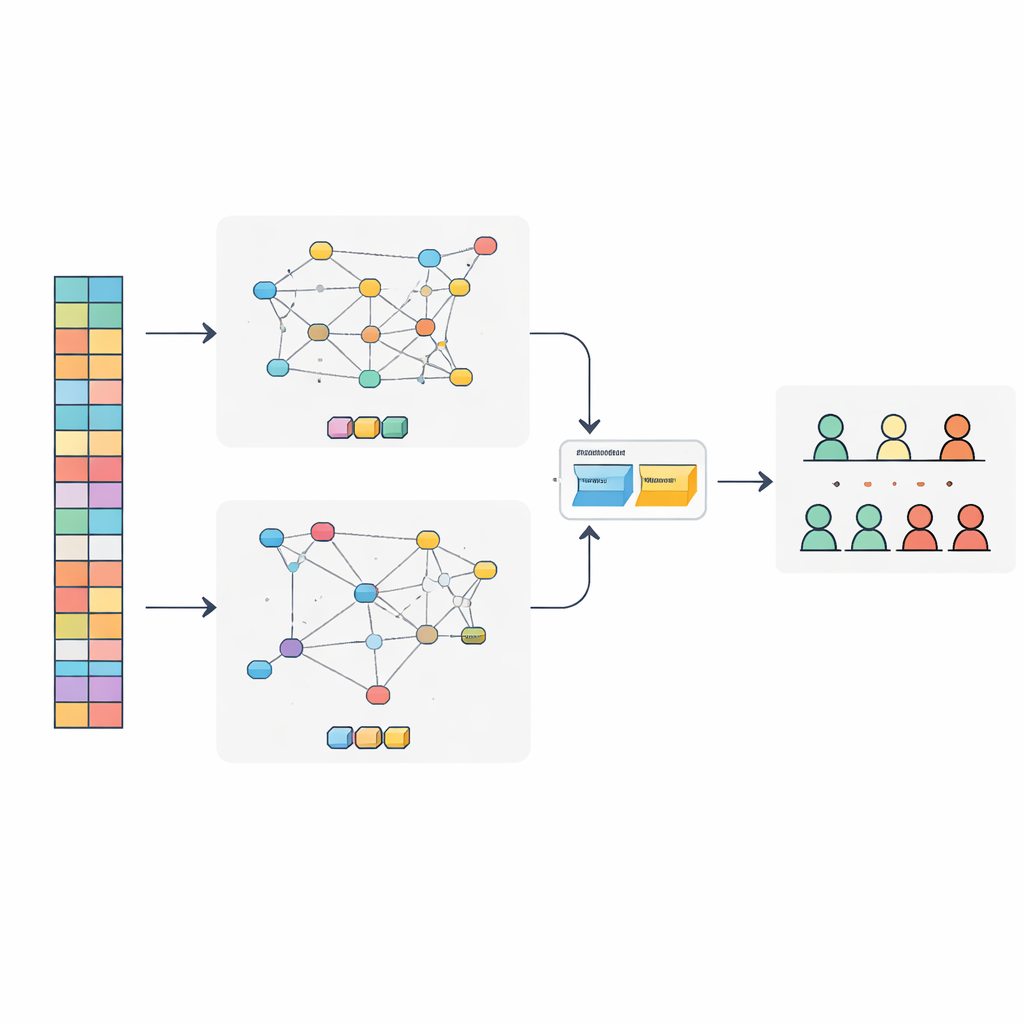

Araştırmacılar, her tüketiciyi birbirini tamamlayan iki açıdan inceleyen SAT-GNN adında birleşik bir model geliştirdiler. Birinci açı zaman: model her kişi için bazen binlerce adıma uzanan çok uzun işlem zincirlerini izliyor. Bunu verimli yapmak için model, her satın almayı eşit görmek yerine bilgi veren anlara hesaplama gücünü odaklayan modern bir dikkat (attention)-tabanlı yöntem kullanıyor. İkinci açı ilişkiler: model tüketicileri kullandıkları telefonlar, bilgisayarlar, IP adresleri ve e-posta alan adlarıyla ilişkilendiren bir ağ kuruyor. Aynı donanımı veya ağ ortamını sessizce paylaşan hesap kümeleri, olası dolandırıcılık çeteleri de dahil olmak üzere gizli grupları ortaya çıkarabiliyor.

Modelin davranış ve bağlantıları nasıl harmanladığı

SAT-GNN içinde bir dal işlem zaman çizelgesini okumaya, diğer dal ise bağlı varlıklar ağının taşıdığı risk sinyallerini anlamaya uzmanlaşıyor. Bu iki görünümü basitçe birbirine eklemek yerine, yazarlar her vaka için hangi görünüme ne kadar ağırlık verileceğini öğrenen uyarlanabilir bir birleşim katmanı ekliyorlar. Uzun, istikrarlı geçmişi olan müşterilerde davranış dalı baskın olabilir. Az geçmişi olup riskli cihazlar veya adreslerle çok sayıda bağlantısı bulunan yenilerde ise ağ görünümü öne çıkabilir. Bu esnek denge, veri seyrek veya olağandışı dağıldığında bile sistemin güvenilir kalmasına yardımcı oluyor.

Yeni sistemi teste sokmak

SAT-GNN’in yaygın olarak kullanılan araçlardan gerçekten daha iyi çalışıp çalışmadığını görmek için ekip, dolandırıcılık ve risk araştırmalarında yaygın olarak kullanılan büyük bir çevrimiçi işlem kamu veri kümesi üzerinde test etti. Bunu finans sektöründe popüler olan gradyan artırım yöntemleri ve standart derin öğrenme sıra modelleri gibi modellerle karşılaştırdılar. SAT-GNN, riskli müşterileri doğru sıralama ve gerçek temerrüt edenlerin daha büyük bir payını yakalama yeteneği de dahil olmak üzere birkaç önemli ölçütte daha yüksek puanlar elde etti. Özellikle işlem geçmişlerinin uzun olduğu ve cihaz paylaşımı gibi ilişkisel desenlerin önemli rol oynadığı durumlarda güçlüydü. Aynı zamanda sistem, gerçek zamanlı kullanım için yeterince hızlı olan birkaç milisaniyede karar verebiliyordu.

Günlük borçlular için bunun anlamı

Uzman olmayanlar için çıkarılacak mesaj, kredi kontrollerinin basit kural takibinden çok gelişmiş desen tanımaya benzemeye başlamasıdır. Bir kişinin uzun vadeli harcama öyküsünü ve başkalarıyla olan gizli bağlantılarını birlikte okuyarak, SAT-GNN serbest ticaret limanlarındaki kredi verenlere rutin müşterileri gerçekten riskli olanlardan ayırmada daha keskin ve hızlı bir yol sunuyor. Bu, dolandırıcılık ve temerrütten kaynaklanan kayıpları azaltırken, meşru borçlulara krediyi adil ve verimli şekilde genişletmeyi de kolaylaştırabilir. Çalışma, geleceğin finansal sistemlerinin modern dijital ticaretin karmaşıklığıyla başa çıkmak için giderek bu tür çift görünümlü, uyarlanabilir modellere dayanacağını öne sürüyor.

Atıf: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Anahtar kelimeler: kredi riski, serbest ticaret limanları, derin öğrenme, dolandırıcılık tespiti, finansal ağlar