Clear Sky Science · it

Modello di valutazione del credito al consumo per porti di libero scambio basato su un trasformatore ad attenzione sparsa e una rete neurale a grafo

Perché controlli di credito più intelligenti sono importanti

Ogni volta che passi una carta o acquisti online, un sistema nascosto decide se fidarsi di te. Nei porti di libero scambio in rapida crescita — snodi vivaci per lo shopping e la finanza transfrontaliera — milioni di queste decisioni avvengono ogni giorno. I controlli di credito tradizionali, pensati per economie più lente e meno connesse, faticano a tenere il passo con le transazioni digitali costanti e altamente interconnesse di oggi. Questo studio esplora un nuovo approccio di intelligenza artificiale in grado di setacciare enormi flussi di comportamenti di pagamento e intricate reti di dispositivi condivisi e indirizzi Internet per individuare chi è probabile che vada in default — e chi è semplicemente un cliente normale.

Dai punteggi statici alle impronte finanziarie dinamiche

La valutazione del credito convenzionale spesso tratta le persone come se la loro vita finanziaria fosse una fotografia congelata: pochi numeri su reddito, saldi e debiti passati. Questa visione crolla nei porti di libero scambio, dove gli acquirenti lasciano tracce lunghe e dettagliate di acquisti, rimborsi e pagamenti transfrontalieri. Qui il rischio evolve su mesi o anni, non in un singolo istante. Gli autori sostengono che comprendere l’affidabilità creditizia oggi richiede di leggere un “film” di comportamenti anziché una foto statica, e di riconoscere anche che il rischio di una persona può propagarsi attraverso reti di dispositivi, indirizzi e account online condivisi.

Due lenti digitali sulla stessa persona

I ricercatori hanno creato un modello combinato, chiamato SAT-GNN, che osserva ogni consumatore da due angolazioni complementari. La prima è temporale: segue catene molto lunghe di transazioni per ciascuna persona, talvolta lunghe migliaia di passaggi. Per farlo in modo efficiente, il modello utilizza un metodo moderno basato sull’attenzione che concentra la capacità di calcolo sui momenti più informativi invece di trattare ogni acquisto allo stesso modo. La seconda angolazione è relazionale: costruisce una rete che collega i consumatori ai telefoni, computer, indirizzi IP e domini email che usano. Cluster di account che condividono silenziosamente lo stesso hardware o ambiente di rete possono rivelare gruppi nascosti, inclusi possibili anelli di frode.

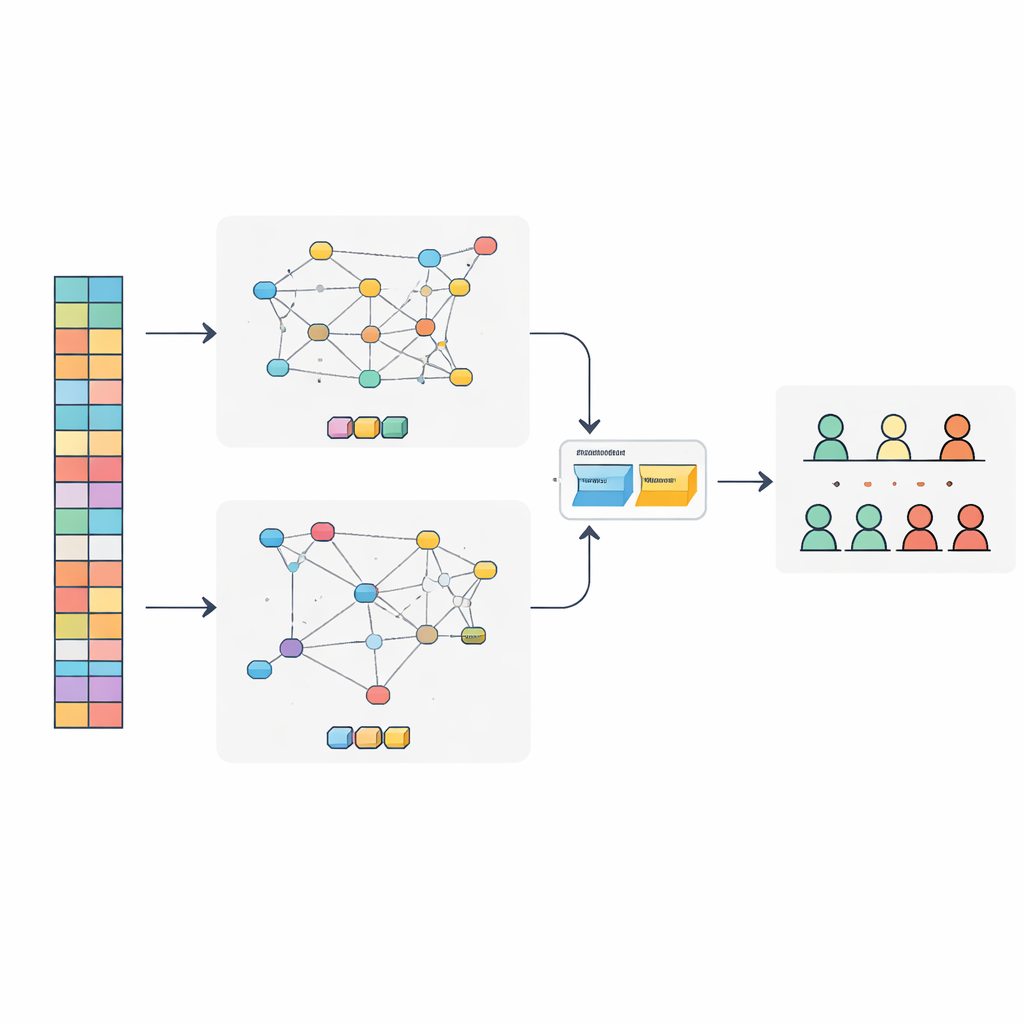

Come il modello fonde comportamento e connessioni

All’interno di SAT-GNN, un ramo si specializza nell’interpretare la sequenza temporale delle transazioni, mentre un altro si concentra sui segnali di rischio portati dalla rete di entità collegate. Invece di limitarsi a unire queste due viste, gli autori aggiungono uno strato di fusione adattivo che impara quanto peso assegnare a ciascuna per ogni caso. Per i clienti con storie lunghe e stabili, il ramo comportamentale può prevalere. Per i nuovi arrivati con poca storia ma molte connessioni a dispositivi o indirizzi rischiosi, la vista di rete può prendere il sopravvento. Questo bilanciamento flessibile aiuta il sistema a rimanere affidabile anche quando i dati sono scarsi o distribuiti in modo atipico.

Mettere alla prova il nuovo sistema

Per verificare se SAT-GNN funzionasse effettivamente meglio degli strumenti largamente usati, il team lo ha testato su un grande dataset pubblico di transazioni online comunemente impiegato per ricerche su frodi e rischio. L’hanno confrontato con modelli popolari nel settore finanziario, come i metodi di gradient boosting e i modelli sequenziali di deep learning standard. SAT-GNN ha raggiunto punteggi più elevati su diverse misure chiave, inclusa la capacità di classificare correttamente i clienti rischiosi e di intercettare una quota maggiore di veri insolventi. È stato particolarmente forte quando le cronologie delle transazioni erano lunghe e quando i pattern relazionali — come gruppi di account che condividono dispositivi — avevano un ruolo importante. Allo stesso tempo, il sistema è stato in grado di prendere decisioni in pochi millisecondi, abbastanza veloce per l’uso in tempo reale.

Cosa significa questo per i mutuatari di tutti i giorni

Per i non specialisti, il messaggio principale è che i controlli di credito stanno diventando sempre più simili al riconoscimento avanzato di pattern piuttosto che a una semplice applicazione di regole. Leggendo congiuntamente la storia di spesa a lungo termine di una persona e le sue connessioni nascoste con altri, SAT-GNN offre ai prestatori nei porti di libero scambio un modo più preciso e rapido per distinguere i clienti di routine da quelli veramente a rischio. Questo può ridurre le perdite da frodi e insolvenze rendendo al contempo più semplice concedere credito in modo equo ed efficiente ai mutuatari legittimi. Lo studio suggerisce che i futuri sistemi finanziari faranno sempre più affidamento su modelli a vista doppia e adattivi per tenere il passo con la complessità del commercio digitale moderno.

Citazione: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Parole chiave: rischio di credito, porti di libero scambio, apprendimento profondo, rilevamento frodi, reti finanziarie