Clear Sky Science · he

מודל הערכת אשראי צרכני לנמלי סחר חופשי באמצעות טרנספורמר בקשב דל ורשת עצבית גרפית

מדוע בדיקות אשראי חכמות יותר חשובות

בכל פעם שאתם מזמינים פריט או משלמים בכרטיס, מערכת בלתי נראית מחליטה האם לסמוך עליכם. בנמלי סחר חופשי צומחים במהירות — מרכזים עסוקים למסחר ולכספים חוצי־גבולות — מיליוני החלטות כאלה מתקבלות מדי יום. בדיקות אשראי מסורתיות, שנבנו לכלכלות איטיות ופשוטות יותר, מתקשות לעמוד בקצב עסקאות דיגיטליות מחוברות ותמיד פועלות. המחקר הזה חוקר גישה חדשה מבוססת בינה מלאכותית שיכולה לסנן זרמי התנהגות תשלומים עצומים ורשתות מסובכות של מכשירים וכתובות אינטרנט משותפים, כדי לאבחן מי צפוי להסתבך בחוסר תשלום — ומי הוא לקוח רגיל.

מציונים פשוטים לטביעות פיננסיות דינמיות

דירוג אשראי קונבנציונלי לעיתים מתייחס לאנשים כאילו חייהם הפיננסיים הם תמונה קפואה: מספרים בודדים על הכנסות, יתרות וחובות קודמים. גישה זו קרסה בנמלי סחר חופשי, שם קונים משאירים עקבות מפורטים של רכישות, החזרים ותשלומים חוצי־גבולות. כאן הסיכון משתנה על פני חודשים ושנים, לא ברגע בודד. המחברים טוענים כי הבנת כדאיות האשראי דורשת כיום קריאת "סרט" של התנהגות במקום תמונת סטילס, וגם זיהוי שהסיכון של אדם אחד יכול להתפשט ברשתות של מכשירים משותפים, כתובות וחשבונות מקוונים.

שתי עדשות דיגיטליות על אותו לקוח

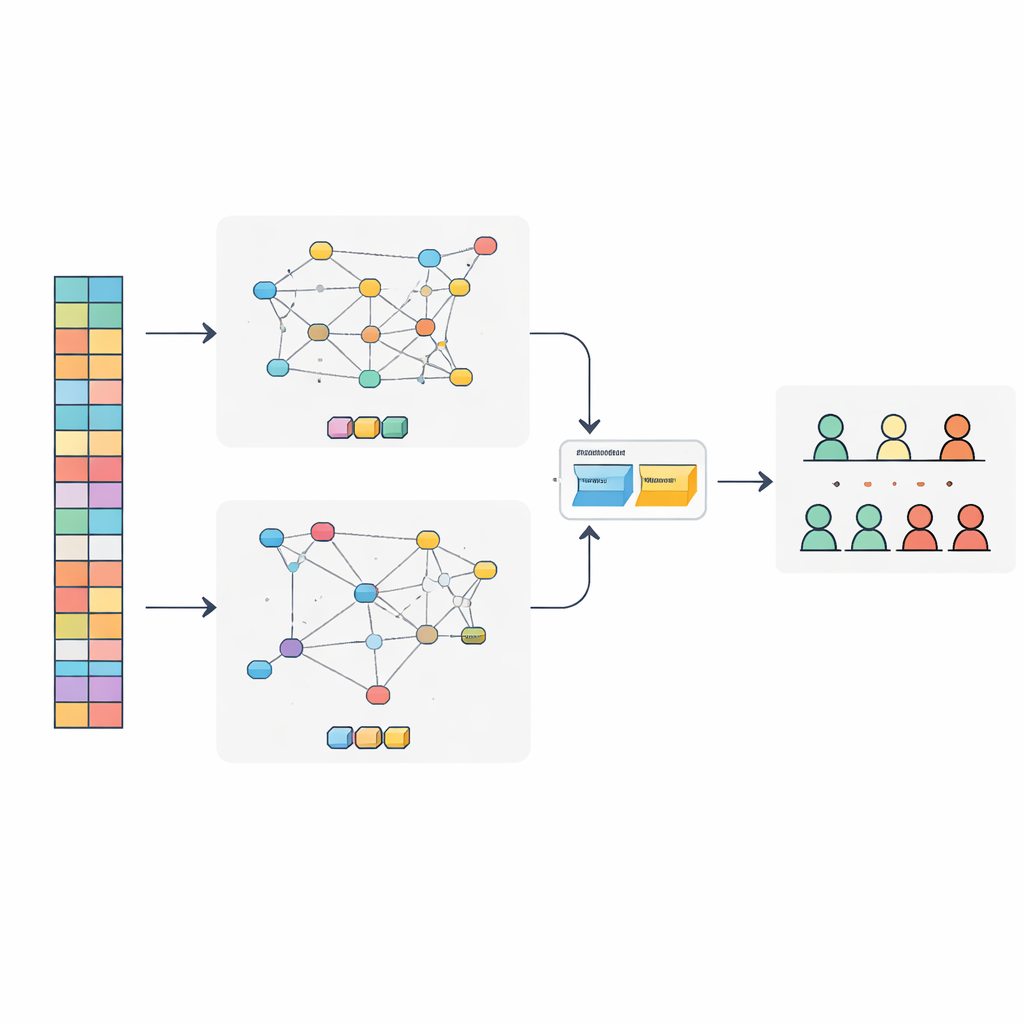

החוקרים בנו מודל משולב בשם SAT-GNN, המביט על כל צרכן משתי זוויות משלימות. הזווית הראשונה היא זמן: המודל עוקב אחר שרשראות ארוכות מאוד של עסקאות עבור כל אדם, לפעמים אלפי צעדים. כדי לעשות זאת ביעילות, המודל משתמש בשיטת קשב מודרנית הממקדת את כוח החישוב ברגעים הממירים ביותר במקום להתייחס לכל רכישה באופן שווה. הזווית השנייה היא יחסים: המודל בונה רשת שמקשרת צרכנים לטלפונים, מחשבים, כתובות IP ודומיינים של דוא"ל שהם משתמשים בהם. אשכולות של חשבונות החולקים בשקט את אותו חומרה או סביבה רשתית יכולים לחשוף קבוצות נסתרות, כולל טבעות הונאה אפשריות.

כיצד המודל משלב התנהגות וקשרים

בתוך SAT-GNN, ענף אחד מתמחה בקריאת ציר הזמן של העסקאות, בעוד ענף נוסף מתמחה בהבנת אותות הסיכון הנשאים על ידי רשת הישות המקושרות. במקום פשוט לחבר את שתי התצפיות האלה זו לזו, המחברים מוסיפים שכבת מיזוג אדפטיבית שלומדת כמה משקל לתת לכל אחת בכל מקרה ומקרה. עבור לקוחות עם היסטוריות ארוכות ויציבות, ענף ההתנהגות יכול לדומיננטי. עבור חדשים בעלי מעט היסטוריה אך הרבה חיבורים למכשירים או כתובות בסיכון, מבט הרשת יכול להוביל. האיזון הגמיש הזה עוזר למערכת להישאר אמינה גם כאשר הנתונים דלילים או מפוזרים באופן בלתי רגיל.

ניסיון המערכת החדשה

כדי לבדוק האם SAT-GNN אכן עובד טוב יותר מכלים נפוצים, הצוות בחן אותו על מאגר נתונים ציבורי גדול של עסקאות מקוונות המשמש לעתים קרובות למחקר הונאה וסיכון. הם השוו אותו למודלים פופולריים בתעשייה הפיננסית, כגון שיטות גרדיאנט בוסטינג ומודלים סדרתיים סטנדרטיים של למידה עמוקה. SAT-GNN השיג דירוגים גבוהים יותר במצעדים מרכזיים רבים, כולל היכולת לדרג לקוחות בסיכון נכונה ולתפוס חלק גדול יותר מהמחדלים האמיתיים. הוא היה חזק במיוחד כאשר היסטוריות העסקאות היו ארוכות וכאשר דפוסי יחסים — כמו קבוצות חשבונות שמשתפות מכשירים — שיחקו תפקיד משמעותי. יחד עם זאת, המערכת יכלה לקבל החלטות בתוך כמה מילישניות, מהיר מספיק לשימוש בזמן אמת.

מה משמעות הדבר עבור לווים יומיומיים

עבור לא־מומחים, המסקנה היא שבדיקות אשראי הופכות יותר לזיהוי תבניות מתוחכם מאשר לדבוק בחוקים פשוטים. על ידי קריאה משולבת של סיפור ההוצאה ארוך הטווח של אדם ושל הקשרים הנסתרים שלו לאחרים, SAT-GNN נותן למלווים בנמלי סחר חופשי כלי חד ומהיר יותר להבחין בין לקוחות שגרתיים לבין מסוכנים באמת. זה יכול להפחית הפסדים מהונאה וממחדל ובאותו זמן להקל על מתן אשראי הוגן ויעיל ללוים לגיטימיים. המחקר מציע שמערכות פיננסיות עתידיות יתבססו יותר ויותר על מודלים דו־מבטיים אדפטיביים כאלה כדי להדביק את קצב המורכבות של המסחר הדיגיטלי המודרני.

ציטוט: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

מילות מפתח: סיכון אשראי, נמלי סחר חופשי, למידה עמוקה, גילוי הונאה, רשתות פיננסיות