Clear Sky Science · pl

Model oceny zdolności kredytowej konsumentów dla portów wolnego handlu oparty na rzadkiej uwadze transformera i sieci neuronowej grafu

Dlaczego inteligentniejsze kontrole kredytowe mają znaczenie

Za każdym razem, gdy przepłacasz kartą lub kupujesz coś online, działa ukryty system, który decyduje, czy ci zaufać. W szybko rozwijających się portach wolnego handlu — zatłoczonych centrach zakupów transgranicznych i finansów — miliony takich decyzji zapadają codziennie. Tradycyjne kontrole kredytowe, zaprojektowane dla wolniejszych, prostszych gospodarek, mają problem z nadążeniem za dzisiejszymi nieustannymi, silnie powiązanymi transakcjami cyfrowymi. W tym badaniu autorzy badają nowe podejście sztucznej inteligencji, które potrafi przesiać ogromne strumienie zachowań płatniczych i plątaninę współdzielonych urządzeń oraz adresów internetowych, aby wskazać, kto prawdopodobnie nie spłaci zobowiązania — a kto jest po prostu normalnym klientem.

Od prostych ocen do żyjących odcisków finansowych

Konwencjonalne scoringi kredytowe traktują często ludzi tak, jakby ich życie finansowe było zamrożonym zdjęciem: kilka liczb o dochodach, saldach i wcześniejszych długach. To podejście zawodniew portach wolnego handlu, gdzie klienci zostawiają długie, szczegółowe ślady zakupów, zwrotów i płatności transgranicznych. Ryzyko zmienia się tutaj w ciągu miesięcy lub lat, a nie w jednym momencie. Autorzy argumentują, że zrozumienie zdolności kredytowej wymaga dziś odczytania „filmu” zachowań zamiast statycznego zdjęcia, a także uwzględnienia, że ryzyko jednej osoby może rozprzestrzeniać się przez sieci współdzielonych urządzeń, adresów i kont online.

Dwa cyfrowe spojrzenia na tego samego klienta

Naukowcy stworzyli połączony model nazwany SAT-GNN, który ogląda każdego konsumenta z dwóch uzupełniających się perspektyw. Pierwsza to czas: śledzi bardzo długie łańcuchy transakcji dla każdej osoby, czasem liczące tysiące kroków. Aby zrobić to wydajnie, model wykorzystuje nowoczesną metodę opartą na mechanizmie uwagi, która skupia moc obliczeniową na najbardziej informatywnych momentach zamiast traktować każdy zakup jednakowo. Druga perspektywa to relacje: buduje sieć łączącą konsumentów z telefonami, komputerami, adresami IP i domenami e-mail, których używają. Klastry kont, które po cichu współdzielą to samo sprzęt lub środowisko sieciowe, mogą ujawnić ukryte grupy, w tym potencjalne pierścienie oszustw.

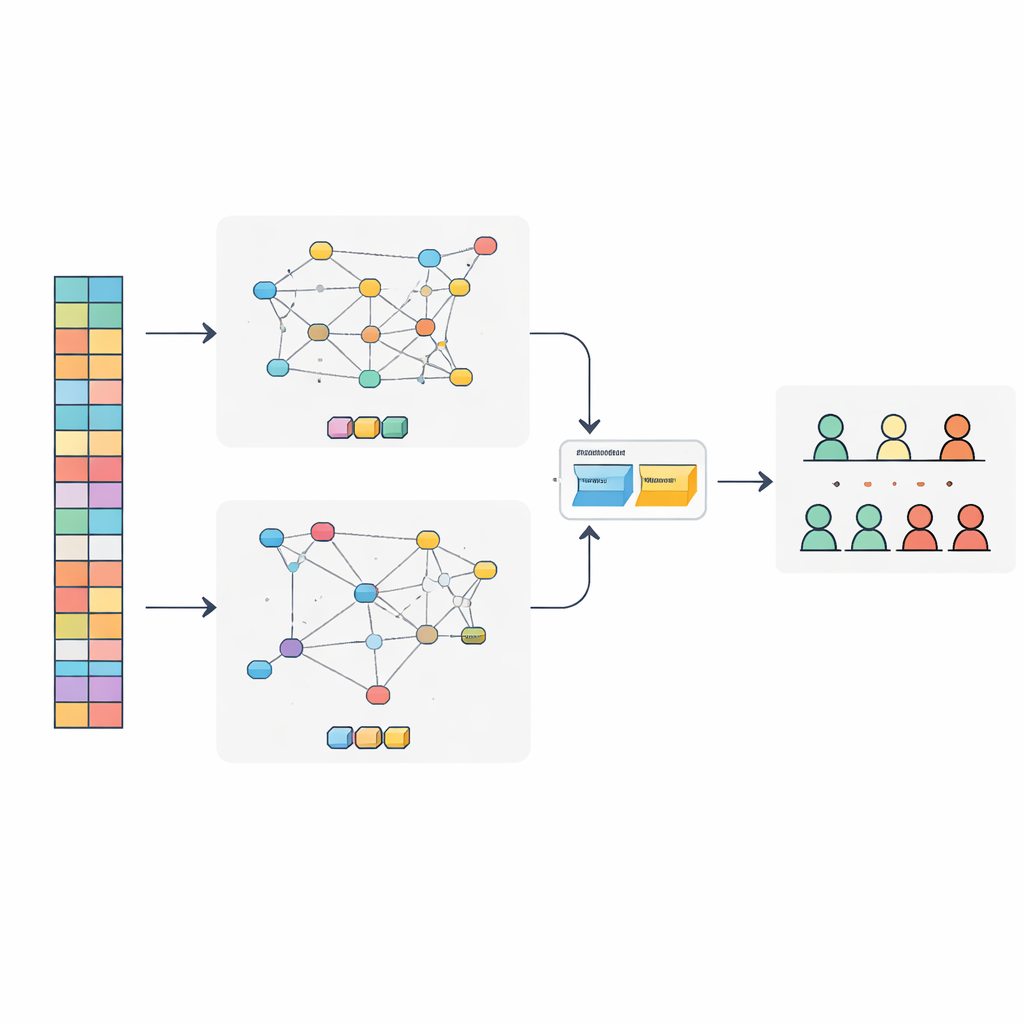

Jak model łączy zachowania i powiązania

W wnętrzu SAT-GNN jedna gałąź specjalizuje się w czytaniu osi czasu transakcji, podczas gdy druga analizuje sygnały ryzyka przenoszone przez sieć powiązanych podmiotów. Zamiast po prostu sklejać te dwa widoki, autorzy dodają adaptacyjną warstwę fuzji, która uczy się, ile wagi przyznać każdemu z nich w danym przypadku. Dla klientów z długą, stabilną historią dominować może gałąź behawioralna. Dla nowicjuszy z niewielką historią, ale wieloma powiązaniami z ryzykownymi urządzeniami czy adresami, przewagę może zyskać widok sieciowy. Ta elastyczna równowaga pomaga systemowi zachować wiarygodność nawet gdy dane są skąpe lub nietypowo rozłożone.

Testowanie nowego systemu

Aby sprawdzić, czy SAT-GNN rzeczywiście działa lepiej niż powszechnie używane narzędzia, zespół przetestował go na dużym publicznym zbiorze danych transakcji online, często stosowanym w badaniach nad oszustwami i ryzykiem. Porównali go z popularnymi modelami używanymi w finansach, takimi jak metody wzmacniania gradientowego oraz standardowe sekwencyjne modele głębokiego uczenia. SAT-GNN osiągnął wyższe wyniki w kilku kluczowych miarach, w tym w zdolności prawidłowego rangowania ryzykownych klientów i wykrywania większej części rzeczywistych dłużników. Był szczególnie silny, gdy historie transakcji były długie i gdy istotną rolę odgrywały wzorce relacyjne — na przykład grupy kont współdzielących urządzenia. Jednocześnie system potrafił podejmować decyzje w zaledwie kilka milisekund, co jest wystarczająco szybko do użycia w czasie rzeczywistym.

Co to oznacza dla codziennych pożyczkobiorców

Dla osób niebędących specjalistami istotny wniosek jest taki, że kontrole kredytowe zaczynają przypominać zaawansowane rozpoznawanie wzorców zamiast prostego przestrzegania reguł. Dzięki jednoczesnemu odczytaniu długoterminowej historii wydatków osoby i jej ukrytych powiązań z innymi, SAT-GNN oferuje pożyczkodawcom w portach wolnego handlu ostrzejszy i szybszy sposób rozróżniania klientów rutynowych od rzeczywiście ryzykownych. To może ograniczyć straty z tytułu oszustw i niewypłacalności, a jednocześnie ułatwić sprawiedliwe i efektywne udzielanie kredytów legalnym pożyczkobiorcom. Badanie sugeruje, że przyszłe systemy finansowe będą coraz częściej opierać się na takich modelach o dualnym spojrzeniu i adaptacyjnej architekturze, by nadążyć za złożonością współczesnego handlu cyfrowego.

Cytowanie: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Słowa kluczowe: ryzyko kredytowe, porty wolnego handlu, uczenie głębokie, wykrywanie oszustw, sieci finansowe