Clear Sky Science · ru

Модель оценки потребительского кредитного риска для свободных торговых портов на основе разреженного трансформера с вниманием и графовой нейронной сети

Почему важны более умные кредитные проверки

Каждый раз, когда вы расплачиваетесь картой или совершаете покупку в интернете, скрытая система решает, можно ли вам доверять. В быстрорастущих свободных торговых портах — оживлённых узлах трансграничной торговли и финансов — такие решения принимаются миллионами ежедневно. Традиционные кредитные проверки, созданные для более медленных и простых экономик, с трудом справляются с современными непрерывными и сильно взаимосвязанными цифровыми транзакциями. В исследовании предлагается новый подход на базе искусственного интеллекта, который умеет просеивать огромные потоки платёжного поведения и запутанные сети общих устройств и IP‑адресов, чтобы отличать потенциальных должников от обычных клиентов.

От простых оценок к живым финансовым следам

Обычные кредитные скоринги часто рассматривают людей так, будто их финансовая жизнь — это статичное фото: несколько чисел о доходах, остатках и прошлых задолженностях. Такой подход ломается в свободных торговых портах, где покупатели оставляют длинные, подробные следы покупок, возвратов и трансграничных переводов. Здесь риск меняется в течение месяцев или лет, а не в один момент. Авторы утверждают, что теперь кредитоспособность нужно читать как «фильм» поведения, а не как неподвижную фотографию, и учитывать, что риск одного человека может распространяться по сетям общих устройств, адресов и онлайн‑аккаунтов.

Две цифровые призмы одного клиента

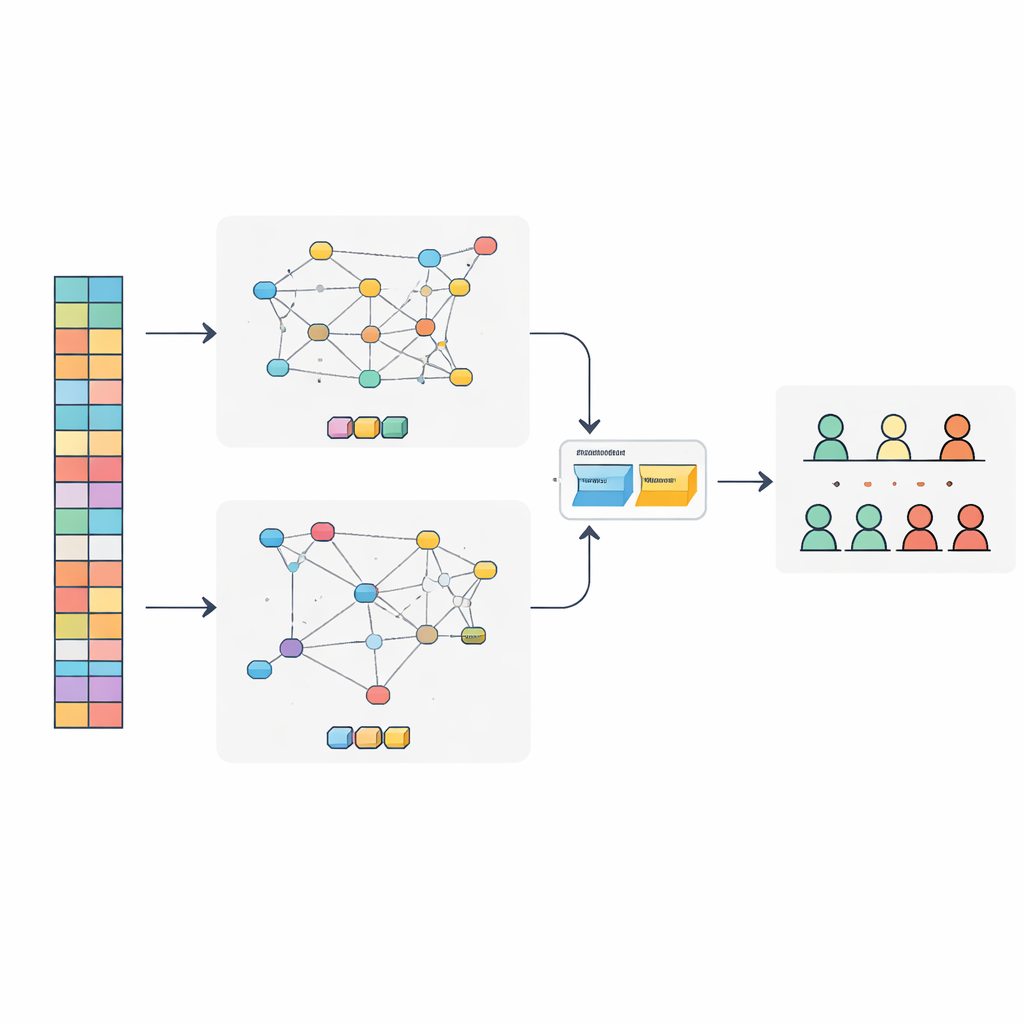

Исследователи создали комбинированную модель SAT-GNN, которая рассматривает каждого потребителя двумя дополняющими друг друга способами. Первый — временной: модель отслеживает очень длинные цепочки транзакций для каждого человека, иногда насчитывающие тысячи шагов. Для этого эффективно используется современный метод с вниманием, который концентрирует вычислительные ресурсы на наиболее информативных моментах вместо равного учёта каждой покупки. Второй — связный: строится сеть, связывающая потребителей с телефонами, компьютерами, IP‑адресами и доменами электронной почты, которые они используют. Кластеры аккаунтов, тихо использующие одно и то же оборудование или сетевую среду, могут выявлять скрытые группы, включая возможные преступные схемы.

Как модель сочетает поведение и связи

Внутри SAT-GNN одна ветвь специализируется на чтении временной шкалы транзакций, а другая — на выявлении сигналов риска в сети связанных сущностей. Вместо простого сшивания этих двух представлений авторы добавили адаптивный слой слияния, который учится задавать вес каждому из них в каждом конкретном случае. Для клиентов с длинной, стабильной историей доминировать может ветвь поведения. Для новичков с небольшой историей, но множеством связей с рискованными устройствами или адресами — может взять верх сетевая проекция. Такая гибкая балансировка помогает системе оставаться надёжной даже при скудных или неравномерно распределённых данных.

Испытание новой системы

Чтобы проверить, действительно ли SAT-GNN работает лучше широко используемых инструментов, команда протестировала её на большой публичной базе онлайн‑транзакций, часто применяемой в исследованиях мошенничества и риска. Модель сравнивали с популярными решениями в финансовой отрасли, такими как методы градиентного бустинга и стандартные глубокие последовательные модели. SAT-GNN показала более высокие результаты по нескольким ключевым метрикам, включая способность правильно ранжировать рисковых клиентов и выявлять большую долю реальных должников. Особенно сильные показатели были при длинных историях транзакций и когда ролевую роль играли реляционные паттерны — например группы аккаунтов, использующие одни и те же устройства. При этом система принимала решения за доли секунды, что достаточно быстро для использования в реальном времени.

Что это значит для обычных заёмщиков

Для неспециалистов основной вывод в том, что кредитные проверки всё больше напоминают сложное распознавание закономерностей, а не простое следование правилам. Одновременно читая долгосрочную «повесть» о расходах человека и его скрытые связи с другими, SAT-GNN даёт кредиторам в свободных торговых портах более точный и быстрый способ отличать обычных клиентов от действительно рискованных. Это может снизить потери от мошенничества и дефолтов и одновременно облегчить справедливое и эффективное предоставление кредитов добросовестным заёмщикам. Авторы полагают, что будущие финансовые системы всё активнее будут опираться на такие модели с двойным представлением и адаптивным слиянием, чтобы идти в ногу со сложностью современной цифровой коммерции.

Цитирование: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Ключевые слова: кредитный риск, свободные торговые порты, глубокое обучение, обнаружение мошенничества, финансовые сети