Clear Sky Science · de

Modell zur Bewertung der Verbraucherkreditwürdigkeit für Freihandelszonen mithilfe eines Sparse-Attention-Transformers und eines Graph-Neuronalen Netzwerks

Warum klügere Bonitätsprüfungen wichtig sind

Jedes Mal, wenn Sie eine Karte durchziehen oder online einkaufen, entscheidet ein unsichtbares System, ob man Ihnen vertraut. In schnell wachsenden Freihandelszonen — geschäftigen Knotenpunkten für grenzüberschreitenden Handel und Finanzdienstleistungen — fallen täglich Millionen solcher Entscheidungen an. Traditionelle Bonitätsprüfungen, entwickelt für langsamere, weniger vernetzte Volkswirtschaften, kommen mit den heutigen durchgehenden, hochvernetzten digitalen Transaktionen oft nicht mehr hinterher. Diese Studie untersucht einen neuen KI‑Ansatz, der große Ströme von Zahlungsdaten und die vernetzten Strukturen gemeinsamer Geräte und IP‑Adressen durchsuchen kann, um zu erkennen, wer wahrscheinlich ausfällt — und wer nur ein normaler Kunde ist.

Von einfachen Scores zu lebenden finanziellen Fußabdrücken

Konventionelle Kreditbewertungen behandeln Menschen häufig so, als wären ihre finanziellen Verhältnisse eingefrorene Momentaufnahmen: einige Kennzahlen zu Einkommen, Kontoständen und früheren Schulden. Dieses Bild versagt in Freihandelszonen, wo Käufer lange, detaillierte Spuren von Käufen, Rückerstattungen und grenzüberschreitenden Zahlungen hinterlassen. Risiko verändert sich hier über Monate oder Jahre, nicht in einem einzigen Moment. Die Autoren argumentieren, dass Bonitätsbeurteilung inzwischen erfordert, einen „Film“ des Verhaltens zu lesen statt eines Standbildes, und zugleich zu erkennen, dass sich das Risiko einer Person über Netzwerke geteilter Geräte, Adressen und Online‑Konten ausbreiten kann.

Zwei digitale Blickwinkel auf denselben Kunden

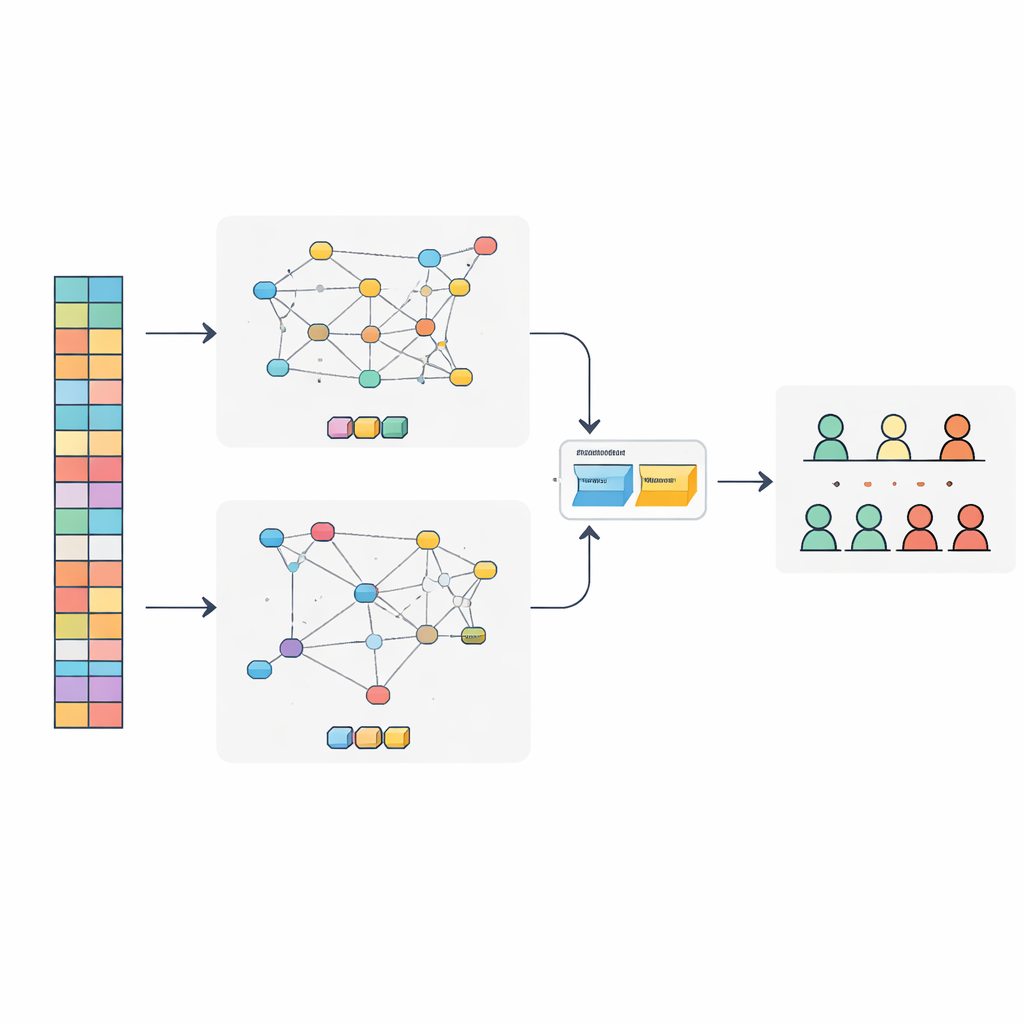

Die Forschenden entwickelten ein kombiniertes Modell namens SAT‑GNN, das jeden Konsumenten aus zwei komplementären Perspektiven betrachtet. Die erste Perspektive ist die Zeit: Sie verfolgt sehr lange Transaktionsketten pro Person, teils tausende Schritte. Um das effizient zu tun, nutzt das Modell eine moderne, auf Attention basierende Methode, die die Rechenleistung auf die informationsreichsten Momente konzentriert, anstatt jede Transaktion gleich zu behandeln. Die zweite Perspektive sind Beziehungen: Es wird ein Netzwerk aufgebaut, das Konsumenten mit den von ihnen verwendeten Telefonen, Computern, IP‑Adressen und E‑Mail‑Domains verknüpft. Cluster von Konten, die stillschweigend dieselbe Hardware oder Netzwerkumgebung teilen, können versteckte Gruppen offenbaren, etwa mögliche Betrugsringe.

Wie das Modell Verhalten und Verbindungen vereint

Innerhalb von SAT‑GNN spezialisiert sich ein Zweig auf das Lesen der Transaktionschronologie, während ein anderer die Risikosignale versteht, die das Netzwerk verbundener Entitäten trägt. Anstatt diese beiden Sichtweisen einfach zusammenzukleben, fügen die Autoren eine adaptive Fusionsschicht hinzu, die lernt, wie viel Gewicht jeder Ansicht für jeden Einzelfall beigemessen werden soll. Bei Kunden mit langen, stabilen Historien kann der Verhaltenszweig dominieren. Bei Neueinsteigern mit wenig Historie, aber vielen Verbindungen zu riskanten Geräten oder Adressen, kann die Netzwerksicht die Oberhand gewinnen. Dieses flexible Gleichgewicht hilft dem System, zuverlässig zu bleiben, auch wenn Daten knapp oder ungleich verteilt sind.

Das neue System im Praxistest

Um zu prüfen, ob SAT‑GNN tatsächlich besser ist als gängige Werkzeuge, testete das Team es an einem großen öffentlichen Datensatz von Online‑Transaktionen, der häufig in Betrugs‑ und Risikoforschung verwendet wird. Sie verglichen es mit populären Modellen aus der Finanzbranche, wie Gradientenboosting‑Verfahren und standardmäßigen Deep‑Learning‑Sequenzmodellen. SAT‑GNN erzielte höhere Werte in mehreren wichtigen Kennzahlen, unter anderem bei der korrekten Rangordnung risikoreicher Kunden und bei der Erkennung eines größeren Anteils tatsächlicher Zahlungsausfälle. Besonders stark war es bei langen Transaktionshistorien und wenn relationale Muster — etwa Kontengruppen, die Geräte teilen — eine wichtige Rolle spielten. Gleichzeitig konnte das System Entscheidungen in nur wenigen Millisekunden treffen, schnell genug für den Echtzeinsatz.

Was das für alltägliche Kreditnehmer bedeutet

Für Nicht‑Spezialisten lautet die Kernbotschaft: Bonitätsprüfungen werden eher zu ausgefeilter Mustererkennung als zu einfachen Regelwerken. Indem SAT‑GNN gleichzeitig die langzeitliche Ausgabengeschichte einer Person und ihre verborgenen Verbindungen zu anderen liest, bietet es Kreditgebern in Freihandelszonen ein schärferes und schnelleres Instrument, um routinemäßige Kunden von tatsächlich risikoreichen zu unterscheiden. Das kann Verluste durch Betrug und Ausfälle reduzieren und zugleich die faire und effiziente Vergabe von Krediten an legitime Kreditnehmer erleichtern. Die Studie deutet darauf hin, dass künftige Finanzsysteme zunehmend auf solche Doppelansichts‑, adaptiven Modelle setzen werden, um mit der Komplexität moderner digitaler Märkte Schritt zu halten.

Zitation: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Schlüsselwörter: Kreditrisiko, Freihandelszonen, Tiefes Lernen, Betrugserkennung, Finanzielle Netzwerke