Clear Sky Science · pt

Modelo de avaliação de crédito ao consumidor para portos francos por um transformador de atenção esparsa e rede neural gráfica

Por que verificações de crédito mais inteligentes importam

Cada vez que você passa um cartão ou compra algo online, um sistema oculto decide se deve confiar em você. Em portos francos em rápido crescimento — centros movimentados de compras e finanças transfronteiriças — milhões dessas decisões ocorrem todos os dias. As verificações de crédito tradicionais, concebidas para economias mais lentas e simples, têm dificuldade em acompanhar as transações digitais contínuas e altamente conectadas de hoje. Este estudo explora uma nova abordagem de inteligência artificial capaz de vasculhar enormes fluxos de comportamento de pagamento e emaranhados de dispositivos e endereços de internet compartilhados para identificar quem provavelmente vai inadimplir — e quem é simplesmente um cliente comum.

De pontuações simples a registros financeiros dinâmicos

A pontuação de crédito convencional costuma tratar as pessoas como se suas vidas financeiras fossem imagens estáticas: alguns números sobre renda, saldos e dívidas passadas. Essa visão fracassa em portos francos, onde os consumidores deixam longas trilhas detalhadas de compras, reembolsos e pagamentos transfronteiriços. Aqui, o risco muda ao longo de meses ou anos, não em um único momento. Os autores defendem que entender a capacidade de crédito agora exige ler um “filme” de comportamento em vez de uma foto estática, além de reconhecer que o risco de uma pessoa pode se espalhar por redes de dispositivos, endereços e contas online compartilhadas.

Duas lentes digitais sobre o mesmo cliente

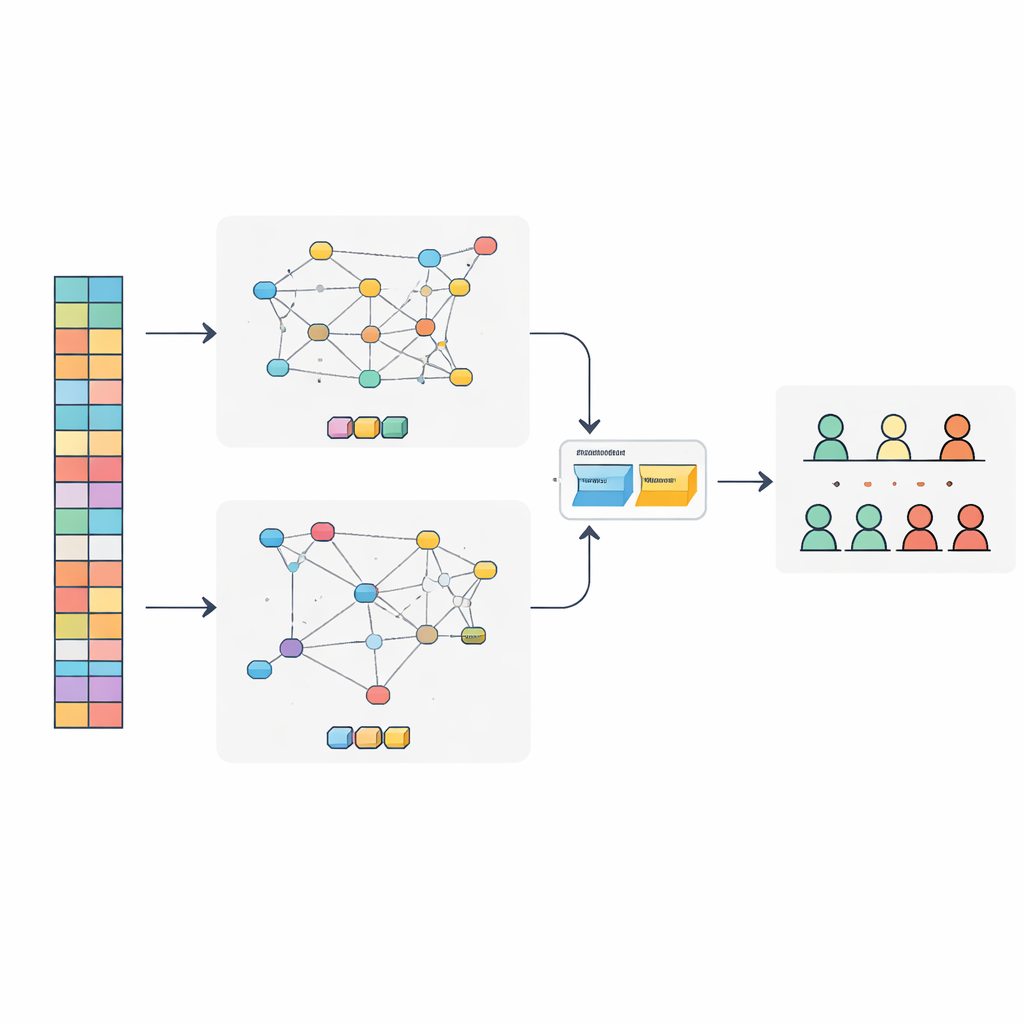

Os pesquisadores criaram um modelo combinado, chamado SAT-GNN, que observa cada consumidor por dois ângulos complementares. O primeiro ângulo é o tempo: ele acompanha cadeias muito longas de transações para cada pessoa, às vezes com milhares de passos. Para fazer isso de forma eficiente, o modelo usa um método moderno baseado em atenção que concentra o poder de processamento nos momentos mais informativos, em vez de tratar cada compra igualmente. O segundo ângulo são as relações: constrói-se uma rede que conecta consumidores aos telefones, computadores, endereços IP e domínios de e-mail que utilizam. Agrupamentos de contas que silenciosamente compartilham o mesmo hardware ou ambiente de rede podem revelar grupos ocultos, incluindo possíveis quadrilhas de fraude.

Como o modelo combina comportamento e conexões

No SAT-GNN, um ramo se especializa em ler a linha do tempo das transações, enquanto outro se especializa em interpretar os sinais de risco transmitidos pela rede de entidades vinculadas. Em vez de simplesmente colar essas duas visões, os autores adicionam uma camada de fusão adaptativa que aprende quanto peso dar a cada uma em cada caso. Para clientes com históricos longos e estáveis, o ramo de comportamento pode predominar. Para novatos com pouca história, mas muitas conexões a dispositivos ou endereços de risco, a visão de rede pode assumir a dianteira. Esse equilíbrio flexível ajuda o sistema a permanecer confiável mesmo quando os dados são escassos ou distribuídos de forma incomum.

Testando o novo sistema

Para avaliar se o SAT-GNN realmente funciona melhor que ferramentas amplamente usadas, a equipe o testou em um grande conjunto de dados públicos de transações online comumente empregado em pesquisas de fraude e risco. Eles o compararam com modelos populares na indústria financeira, como métodos de gradient boosting e modelos sequenciais padrão de aprendizado profundo. O SAT-GNN alcançou pontuações mais altas em várias medidas-chave, incluindo a capacidade de ranquear corretamente clientes de risco e de detectar uma maior parcela de verdadeiros inadimplentes. Foi especialmente forte quando os históricos de transações eram longos e quando padrões relacionais — como grupos de contas que compartilham dispositivos — desempenhavam papel importante. Ao mesmo tempo, o sistema conseguia tomar decisões em apenas alguns milissegundos, rápido o suficiente para uso em tempo real.

O que isso significa para tomadores de empréstimo do dia a dia

Para não especialistas, a mensagem é que as verificações de crédito estão se tornando mais parecidas com reconhecimento sofisticado de padrões do que com simples aplicação de regras. Ao ler conjuntamente a história de gastos de longo prazo de uma pessoa e suas conexões ocultas com outros, o SAT-GNN oferece aos credores em portos francos uma maneira mais apurada e rápida de distinguir clientes rotineiros de verdadeiros devedores de risco. Isso pode reduzir perdas por fraude e inadimplência, ao mesmo tempo em que facilita a concessão de crédito de forma justa e eficiente a tomadores legítimos. O estudo sugere que sistemas financeiros futuros dependerão cada vez mais de modelos adaptativos de visão dupla para acompanhar a complexidade do comércio digital moderno.

Citação: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Palavras-chave: risco de crédito, portos francos, aprendizado profundo, detecção de fraude, redes financeiras