Clear Sky Science · nl

Model voor consumenten-kredietbeoordeling voor vrijehandelszones met een sparse-attention transformer en grafische neurale netwerken

Waarom slimmer kredietonderzoek ertoe doet

Elke keer dat u een kaart gebruikt of online iets koopt, beslist een onzichtbaar systeem of u te vertrouwen bent. In snelgroeiende vrijehandelszones—drukke knooppunten voor grensoverschrijdend winkelen en financiën—worden dagelijks miljoenen van dergelijke beslissingen genomen. Traditionele kredietcontroles, ontwikkeld voor langzamere, eenvoudigere economieën, hebben moeite om bij te blijven met de huidige continue, sterk verbonden digitale transacties. Deze studie onderzoekt een nieuwe kunstmatige-intelligentiebenadering die door enorme stromen van betalingsgedrag en verwarde netwerken van gedeelde apparaten en internetadressen kan filteren om te ontdekken wie waarschijnlijk in gebreke zal blijven—en wie gewoon een normale klant is.

Van eenvoudige scores naar levende financiële sporen

Conventionele kredietscoring behandelt mensen vaak alsof hun financiële leven bevroren snapshots zijn: een paar cijfers over inkomen, saldi en eerdere schulden. Dat beeld werkt niet in vrijehandelszones, waar shoppers lange, gedetailleerde sporen achterlaten van aankopen, terugbetalingen en grensoverschrijdende betalingen. Hier verandert risico zich over maanden of jaren, niet in één enkel moment. De auteurs stellen dat het beoordelen van kredietwaardigheid nu vraagt om het lezen van een "film" van gedrag in plaats van een stilstaand beeld, en ook om het herkennen dat iemands risico zich kan verspreiden via netwerken van gedeelde apparaten, adressen en online accounts.

Twee digitale lenzen op dezelfde klant

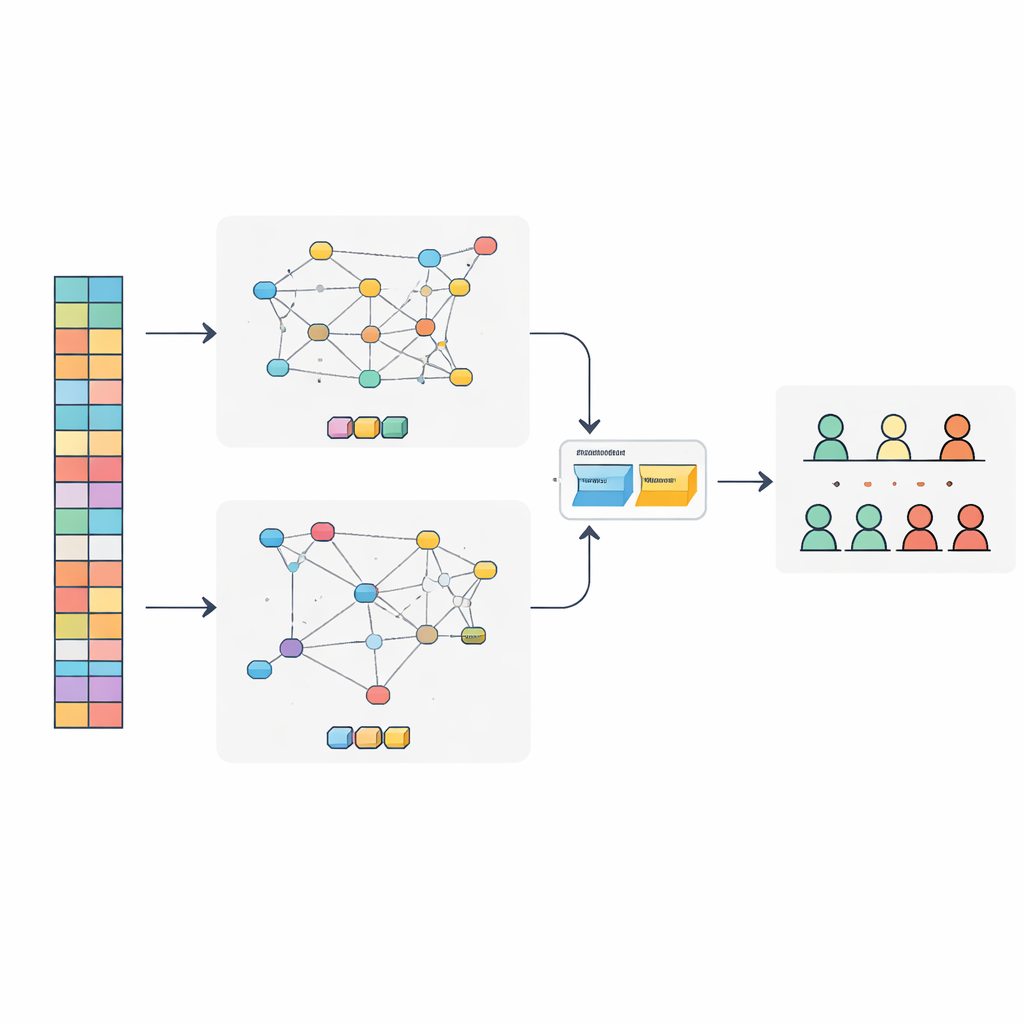

De onderzoekers ontwikkelden een gecombineerd model, SAT-GNN genoemd, dat elke consument vanuit twee aanvullende invalshoeken bekijkt. De eerste invalshoek is tijd: het volgt zeer lange ketens van transacties per persoon, soms duizenden stappen lang. Om dit efficiënt te doen gebruikt het model een moderne attention-gebaseerde methode die rekenkracht richt op de meest informatieve momenten in plaats van elke aankoop gelijk te behandelen. De tweede invalshoek is relaties: het bouwt een netwerk dat consumenten verbindt met de telefoons, computers, IP-adressen en e-maildomeinen die zij gebruiken. Clusters van accounts die stilletjes dezelfde hardware of netwerkomgeving delen kunnen verborgen groepen onthullen, inclusief mogelijke fraude-organisaties.

Hoe het model gedrag en verbindingen samenbrengt

Binnen SAT-GNN is de ene tak gespecialiseerd in het lezen van de transactietijdlijn, terwijl de andere is toegespitst op het begrijpen van risicosignalen die het netwerk van gekoppelde entiteiten draagt. In plaats van deze twee visies simpelweg aan elkaar te plakken, voegen de auteurs een adaptieve fusielaag toe die leert hoeveel gewicht aan elk van beide moet worden gegeven voor elk individueel geval. Voor klanten met lange, stabiele geschiedenissen kan de gedragstak domineren. Voor nieuwkomers met weinig geschiedenis maar veel verbindingen met risicovolle apparaten of adressen kan het netwerkbeeld de leiding nemen. Deze flexibele balans helpt het systeem betrouwbaar te blijven, zelfs wanneer data schaars of ongewoon verdeeld zijn.

Het nieuwe systeem op de proef stellen

Om te beoordelen of SAT-GNN daadwerkelijk beter werkt dan veelgebruikte instrumenten, testte het team het op een grote openbare dataset van online transacties die vaak wordt gebruikt voor fraude- en risicoonderzoek. Ze vergeleken het met populaire modellen in de financiële sector, zoals gradient boosting-methoden en standaard deep-learning sequentiemodellen. SAT-GNN behaalde hogere scores op meerdere kernmaatstaven, waaronder het vermogen om risicovolle klanten correct te rangschikken en een groter aandeel van de echte wanbetalers te detecteren. Het presteerde vooral sterk wanneer transactierecords lang waren en wanneer relationele patronen—zoals groepen accounts die apparaten delen—een belangrijke rol speelden. Tegelijkertijd kon het systeem beslissingen nemen in slechts enkele milliseconden, snel genoeg voor realtime gebruik.

Wat dit betekent voor alledaagse kredietnemers

Voor niet-specialisten is de kernboodschap dat kredietcontroles meer op geavanceerde patroonherkenning gaan lijken dan op eenvoudige regels. Door gelijktijdig iemands langetermijnuitgavenverhaal en diens verborgen verbindingen met anderen te lezen, biedt SAT-GNN kredietverstrekkers in vrijehandelszones een scherper en sneller middel om routineklanten te onderscheiden van echt risicovolle klanten. Dat kan verliezen door fraude en wanbetaling verminderen en tegelijkertijd het eenvoudiger maken om krediet eerlijk en efficiënt toe te kennen aan legitieme kredietnemers. De studie suggereert dat toekomstige financiële systemen steeds meer zullen vertrouwen op dergelijke duale, adaptieve modellen om gelijke tred te houden met de complexiteit van moderne digitale handel.

Bronvermelding: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Trefwoorden: kredietrisico, vrijehandelszones, deep learning, fraudedetectie, financiële netwerken