Clear Sky Science · fr

Modèle d’évaluation du crédit à la consommation pour les ports francs basé sur un transformeur à attention parcimonieuse et un réseau de neurones de graphe

Pourquoi des contrôles de crédit plus intelligents comptent

Chaque fois que vous passez une carte ou achetez en ligne, un système invisible décide s’il peut vous faire confiance. Dans les ports francs en forte croissance — des pôles très actifs pour le commerce transfrontalier et la finance — des millions de ces décisions ont lieu chaque jour. Les contrôles de crédit traditionnels, conçus pour des économies plus lentes et plus simples, peinent à suivre le rythme des transactions numériques continues et fortement connectées d’aujourd’hui. Cette étude explore une nouvelle approche d’intelligence artificielle capable de trier d’immenses flux de comportements de paiement et des réseaux complexes d’appareils et d’adresses internet partagés pour repérer qui est susceptible de faire défaut — et qui est simplement un client ordinaire.

Des scores simples aux empreintes financières vivantes

Le scoring de crédit conventionnel traite souvent les personnes comme si leur vie financière était une photo figée : quelques chiffres sur les revenus, les soldes et les dettes passées. Cette vision montre ses limites dans les ports francs, où les acheteurs laissent de longues traces détaillées d’achats, de remboursements et de paiements transfrontaliers. Ici, le risque évolue sur des mois ou des années, pas en un seul instant. Les auteurs soutiennent que comprendre la solvabilité nécessite désormais de lire un « film » de comportements plutôt qu’une photo statique, et aussi de reconnaître que le risque d’une personne peut se propager via des réseaux d’appareils, d’adresses et de comptes en ligne partagés.

Deux lentilles numériques sur un même client

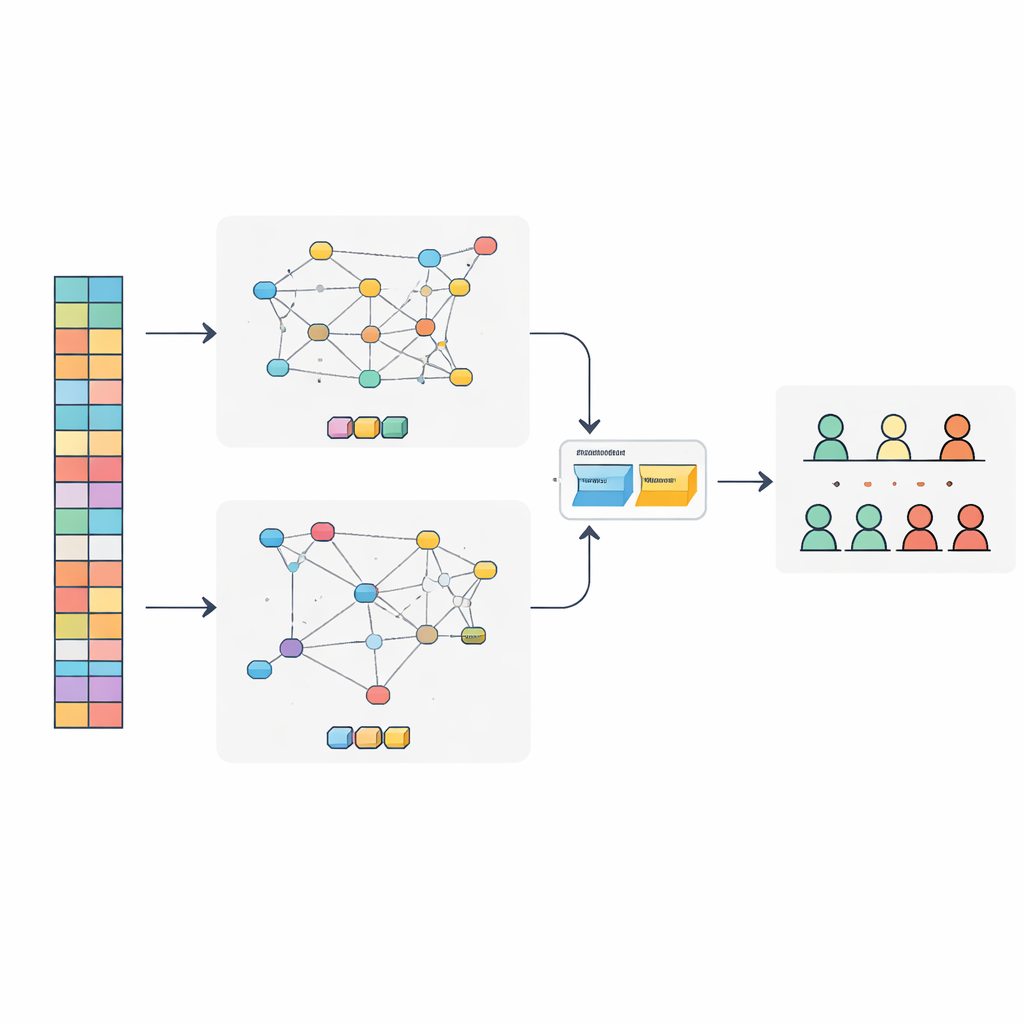

Les chercheurs ont créé un modèle combiné, appelé SAT-GNN, qui examine chaque consommateur sous deux angles complémentaires. Le premier angle est temporel : il suit des chaînes de transactions très longues pour chaque personne, parfois sur des milliers d’étapes. Pour le faire efficacement, le modèle utilise une méthode moderne basée sur l’attention qui concentre la puissance de calcul sur les moments les plus informatifs au lieu de traiter chaque achat de façon égale. Le second angle est relationnel : il construit un réseau reliant les consommateurs aux téléphones, ordinateurs, adresses IP et domaines d’email qu’ils utilisent. Des grappes de comptes qui partagent discrètement le même matériel ou environnement réseau peuvent révéler des groupes cachés, y compris d’éventuels réseaux de fraude.

Comment le modèle fusionne comportement et connexions

À l’intérieur de SAT-GNN, une branche se spécialise dans la lecture de la chronologie des transactions, tandis qu’une autre se concentre sur la compréhension des signaux de risque portés par le réseau d’entités liées. Plutôt que de simplement concaténer ces deux vues, les auteurs ajoutent une couche de fusion adaptative qui apprend combien de poids accorder à chacune pour chaque cas. Pour les clients ayant des historiques longs et stables, la branche comportementale peut dominer. Pour les nouveaux venus ayant peu d’historique mais de nombreuses connexions à des appareils ou adresses risqués, la vue réseau peut prendre le dessus. Cet équilibre flexible aide le système à rester fiable même lorsque les données sont rares ou distribuées de façon atypique.

Mettre le nouveau système à l’épreuve

Pour vérifier si SAT-GNN fonctionne réellement mieux que les outils largement utilisés, l’équipe l’a testé sur un grand jeu de données public de transactions en ligne couramment utilisé pour la recherche sur la fraude et le risque. Ils l’ont comparé à des modèles populaires dans la finance, tels que les méthodes de gradient boosting et les modèles séquentiels profonds standards. SAT-GNN a obtenu de meilleurs scores sur plusieurs mesures clés, y compris la capacité à classer correctement les clients à risque et à détecter une plus grande part de vrais défaillants. Il a été particulièrement performant lorsque les historiques de transactions étaient longs et lorsque les motifs relationnels — comme des groupes de comptes partageant des appareils — jouaient un rôle important. Dans le même temps, le système pouvait prendre des décisions en quelques millisecondes, assez rapidement pour une utilisation en temps réel.

Ce que cela signifie pour les emprunteurs quotidiens

Pour les non-spécialistes, la conclusion est que les contrôles de crédit ressemblent de plus en plus à de la reconnaissance de motifs sophistiquée plutôt qu’à l’application stricte de règles simples. En lisant conjointement l’histoire de dépenses à long terme d’une personne et ses connexions cachées à d’autres, SAT-GNN offre aux prêteurs des ports francs une manière plus nette et plus rapide de distinguer les clients de routine des véritables profils à risque. Cela peut réduire les pertes liées à la fraude et aux défauts tout en facilitant l’octroi de crédit de manière équitable et efficace aux emprunteurs légitimes. L’étude suggère que les systèmes financiers futurs s’appuieront de plus en plus sur de tels modèles adaptatifs à double perspective pour suivre la complexité du commerce numérique moderne.

Citation: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Mots-clés: risque de crédit, ports francs, apprentissage profond, détection de fraude, réseaux financiers