Clear Sky Science · sv

Modell för konsumentkreditbedömning för frihandelsportar med en gles uppmärksamhetstransformer och grafneuronätverk

Varför smartare kreditupplysningar spelar roll

Varje gång du sveper ett kort eller handlar online avgör ett dolt system om man ska lita på dig. I snabbt växande frihandelsportar — livliga nav för gränsöverskridande handel och finans — fattas miljontals sådana beslut varje dag. Traditionella kreditupplysningar, byggda för långsammare, enklare ekonomier, har svårt att hänga med dagens ständigt pågående, tätt uppkopplade digitala transaktioner. Denna studie undersöker en ny artificiell intelligensmetod som kan sålla i enorma flöden av betalningsbeteenden och sammanflätade nätverk av delade enheter och internetadresser för att identifiera vem som sannolikt kommer att kunna betala tillbaka — och vem som helt enkelt är en normal kund.

Från enkla poäng till levande finansiella fotavtryck

Konventionell kreditscoring behandlar ofta människor som om deras ekonomiska liv vore frysta ögonblicksbilder: några siffror om inkomst, saldon och tidigare skulder. Den bilden fallerar i frihandelsportar, där shoppare lämnar långa, detaljerade spår av köp, återbetalningar och gränsöverskridande betalningar. Här förändras risken över månader eller år, inte i ett enda ögonblick. Författarna menar att förståelsen av kreditvärdighet numera kräver att man läser en ”film” av beteende snarare än ett stillbild, och att man också måste känna igen att en persons risk kan spridas genom nätverk av delade enheter, adresser och onlinekonton.

Två digitala perspektiv på samma kund

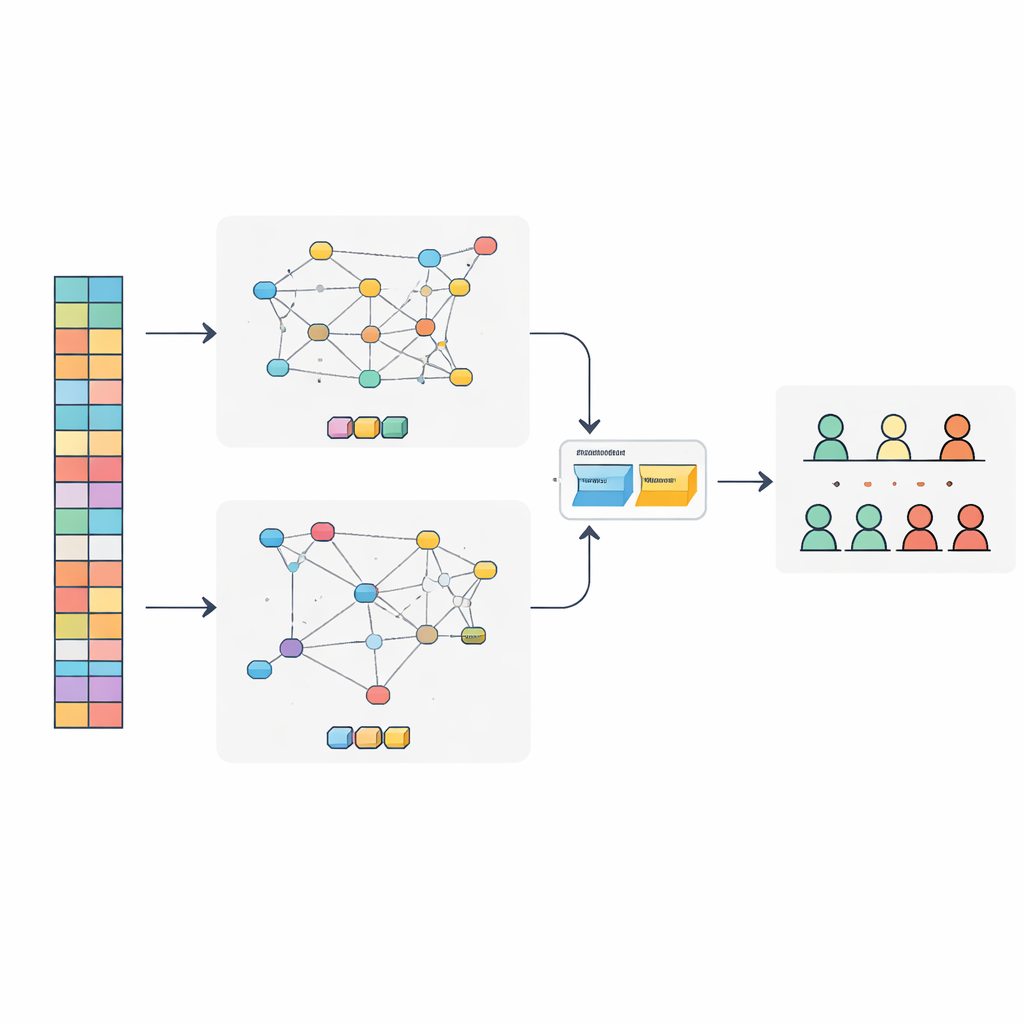

Forskarna skapade en kombinerad modell, kallad SAT-GNN, som betraktar varje konsument ur två kompletterande vinklar. Den första vinkeln är tid: den följer mycket långa kedjor av transaktioner för varje person, ibland tusentals steg långa. För att göra detta effektivt använder modellen en modern uppmärksamhetsbaserad metod som riktar beräkningskraft mot de mest informativa ögonblicken istället för att behandla varje köp lika. Den andra vinkeln är relationer: den bygger ett nätverk som binder konsumenter till de telefoner, datorer, IP-adresser och e-postdomäner de använder. Kluster av konton som tyst delar samma hårdvara eller nätverksmiljö kan avslöja dolda grupper, inklusive potentiella bedrägeriringar.

Hur modellen blandar beteende och kopplingar

Inuti SAT-GNN specialiserar sig en gren på att tolka transaktionstidslinjen, medan en annan gren specialiserar sig på att förstå risksignalerna i nätverket av länkade entiteter. Istället för att bara häfta ihop dessa två vyer lägger författarna till ett adaptivt fusionslager som lär sig hur mycket vikt som ska ges åt vardera för varje fall. För kunder med långa, stabila historiker kan beteendegrenen dominera. För nykomlingar med liten historik men många kopplingar till riskfyllda enheter eller adresser kan nätverksvyn ta ledningen. Denna flexibla balans hjälper systemet att förbli tillförlitligt även när data är sparsamma eller ovanligt fördelade.

Att testa det nya systemet

För att se om SAT-GNN faktiskt presterar bättre än allmänt använda verktyg testade teamet modellen på en stor offentlig datamängd med online-transaktioner som ofta används för forskning om bedrägeri och risk. De jämförde den med populära modeller inom finansbranschen, såsom gradientförstärkningsmetoder och standardmodeller för djupa sekvenser. SAT-GNN nådde högre resultat på flera nyckelmått, inklusive förmågan att korrekt rangordna riskfyllda kunder och att upptäcka en större andel verkliga betalningsinställelser. Den var särskilt stark när transaktionshistorikerna var långa och när relationella mönster — som grupper av konton som delar enheter — spelade en viktig roll. Samtidigt kunde systemet fatta beslut på bara några millisekunder, tillräckligt snabbt för realtidsanvändning.

Vad det betyder för vardagliga låntagare

För icke-specialister är huvudbudskapet att kreditupplysningar blir mer som sofistikerad mönsterigenkänning än enkel regelstyrning. Genom att gemensamt läsa en persons långsiktiga spendinghistoria och deras dolda kopplingar till andra ger SAT-GNN långivare i frihandelsportar ett skarpare och snabbare sätt att skilja rutinmässiga kunder från verkligt riskfyllda. Det kan minska förluster från bedrägeri och betalningsinställelser samtidigt som det blir lättare att bevilja kredit rättvist och effektivt till legitima låntagare. Studien antyder att framtidens finansiella system i allt högre grad kommer att förlita sig på sådana dubbelperspektiv, adaptiva modeller för att hänga med i den moderna digitala handelns komplexitet.

Citering: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Nyckelord: kreditrisk, frihandelsportar, djuplärande, bedrägeridetektion, finansiella nätverk