Clear Sky Science · es

Modelo de evaluación de crédito al consumo para puertos francos mediante un transformador de atención dispersa y una red neuronal de grafos

Por qué importan los controles de crédito más inteligentes

Cada vez que pagas con tarjeta o compras en línea, un sistema oculto decide si confiar en ti. En los puertos francos de rápido crecimiento —nudos activos de comercio transfronterizo y finanzas— millones de esas decisiones ocurren a diario. Los controles de crédito tradicionales, diseñados para economías más lentas y simples, no dan abasto frente a las transacciones digitales interconectadas e incesantes de hoy. Este estudio explora un nuevo enfoque de inteligencia artificial que puede filtrar enormes flujos de comportamiento de pago y enmarañadas redes de dispositivos y direcciones de Internet compartidas para identificar quién tiene probabilidad de impago y quién es simplemente un cliente normal.

De las puntuaciones simples a las huellas financieras dinámicas

La puntuación de crédito convencional suele tratar a las personas como si su vida financiera fuese una instantánea congelada: unos pocos números sobre ingresos, saldos y deudas pasadas. Esa visión falla en los puertos francos, donde los compradores dejan rastro detallado de compras, reembolsos y pagos transfronterizos. Aquí, el riesgo cambia a lo largo de meses o años, no en un único momento. Los autores sostienen que comprender la solvencia ahora exige leer una “película” de comportamiento en lugar de una foto fija, y además reconocer que el riesgo de una persona puede propagarse a través de redes de dispositivos, direcciones y cuentas en línea compartidas.

Dos lentes digitales sobre el mismo cliente

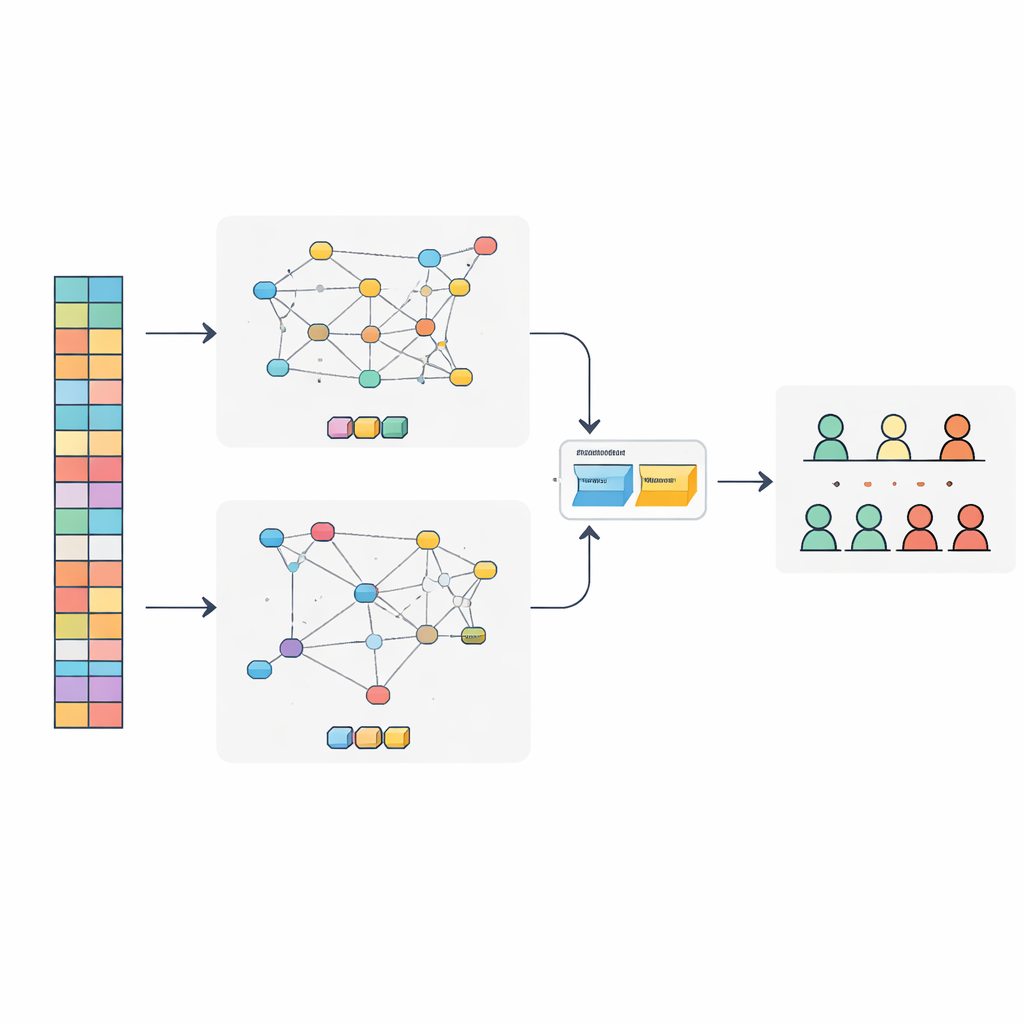

Los investigadores crearon un modelo combinado, llamado SAT-GNN, que observa a cada consumidor desde dos ángulos complementarios. El primer ángulo es el tiempo: sigue cadenas muy largas de transacciones por persona, a veces con miles de pasos. Para hacerlo de forma eficiente, el modelo emplea un método moderno basado en atención que concentra la potencia de cálculo en los momentos más informativos en lugar de tratar cada compra por igual. El segundo ángulo son las relaciones: construye una red que enlaza a los consumidores con los teléfonos, ordenadores, direcciones IP y dominios de correo que usan. Los clústeres de cuentas que comparten en silencio el mismo hardware o entorno de red pueden revelar grupos ocultos, incluidos posibles anillos de fraude.

Cómo el modelo fusiona comportamiento y conexiones

Dentro de SAT-GNN, una rama se especializa en leer la línea temporal de transacciones, mientras que otra comprende las señales de riesgo que transporta la red de entidades vinculadas. En lugar de limitarse a empalmar esas dos vistas, los autores añaden una capa de fusión adaptativa que aprende cuánto peso asignar a cada una en cada caso. Para clientes con historiales largos y estables, la rama de comportamiento puede dominar. Para recién llegados con poca historia pero muchas conexiones a dispositivos o direcciones de riesgo, la visión de red puede tomar la delantera. Este equilibrio flexible ayuda al sistema a mantenerse fiable incluso cuando los datos son escasos o están distribuidos de forma atípica.

Poniendo a prueba el nuevo sistema

Para comprobar si SAT-GNN funciona mejor que las herramientas de uso común, el equipo lo evaluó con un gran conjunto de datos públicos de transacciones en línea empleado frecuentemente en investigaciones sobre fraude y riesgo. Lo compararon con modelos populares en la industria financiera, como métodos de gradient boosting y modelos secuenciales estándar de aprendizaje profundo. SAT-GNN alcanzó puntuaciones superiores en varias métricas clave, incluida la capacidad de ordenar correctamente a los clientes más riesgosos y de detectar una mayor proporción de morosos reales. Fue especialmente eficaz cuando los historiales de transacciones eran largos y cuando los patrones relacionales —como grupos de cuentas que comparten dispositivos— desempeñaban un papel importante. Al mismo tiempo, el sistema podía tomar decisiones en solo unos pocos milisegundos, lo suficientemente rápido para uso en tiempo real.

Qué significa esto para los prestatarios cotidianos

Para los no especialistas, la conclusión es que los controles de crédito se parecen cada vez más al reconocimiento sofisticado de patrones que al simple seguimiento de reglas. Al leer conjuntamente la historia de gasto a largo plazo de una persona y sus conexiones ocultas con otros, SAT-GNN ofrece a los prestamistas en puertos francos una forma más aguda y rápida de distinguir a los clientes rutinarios de los verdaderamente riesgosos. Eso puede reducir pérdidas por fraude e impagos al tiempo que facilita conceder crédito de manera justa y eficiente a prestatarios legítimos. El estudio sugiere que los sistemas financieros futuros dependerán cada vez más de modelos adaptativos de doble visión para seguir el ritmo de la complejidad del comercio digital moderno.

Cita: Wu, M., Sabri, M.F., Meng, C. et al. Consumer credit evaluation model for free trade ports by a sparse attention transformer and graph neural network. Sci Rep 16, 10602 (2026). https://doi.org/10.1038/s41598-026-46849-4

Palabras clave: riesgo crediticio, puertos francos, aprendizaje profundo, detección de fraude, redes financieras