Clear Sky Science · sv

Hälsoförsäkring och vårdkostnader i livets slutskede: bevis från Chinese Longitudinal Healthy Longevity Survey

Varför det sista levnadsåret spelar roll för familjer

För många familjer är en äldre släktings sista år i livet inte bara känslomässigt belastande utan också ekonomiskt överväldigande. Denna studie granskar noggrant hur hälsoförsäkring påverkar vad äldre i Kina faktiskt lägger på vård under det sista året. Genom att följa tiotusentals äldre över tid ställer forskarna en enkel men kraftfull fråga: förändrar försäkring hur mycket som spenderas på läkarbesök, sjukhusvård och daglig hjälp, och gör den i så fall slutet av livet mer rättvist eller mer ojämnt?

Kinas snabba åldrande och ojämna skyddsnät

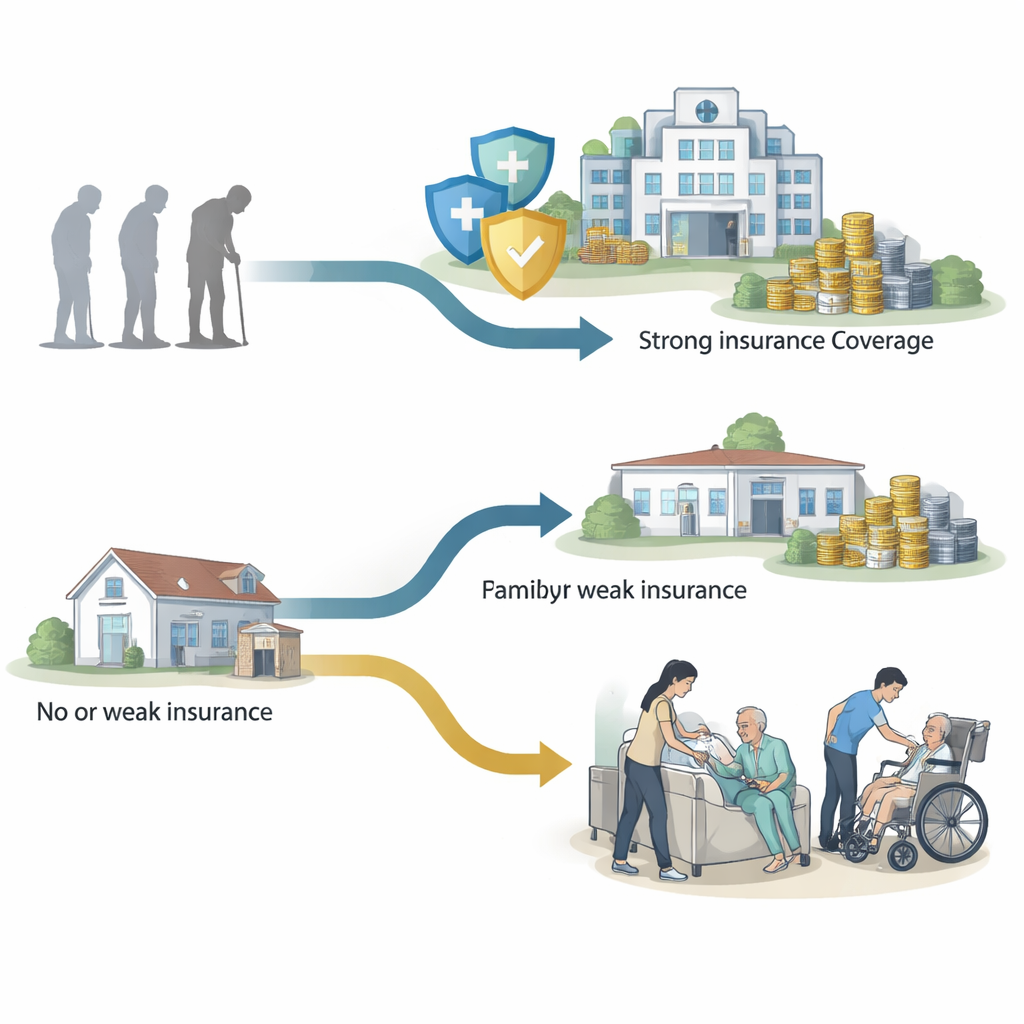

Kina har nu en av världens största äldre befolkningar, och människor lever betydligt längre än tidigare. De extra åren är dock inte alltid friska år. Många drabbas av ett kraftigt hälsotapp strax före döden, när medicinska behov och kostnader skjuter i höjden. Samtidigt är Kinas sjukförsäkringsskydd ojämnt. Stadsbor har oftare generös försäkring knuten till formella jobb, medan många landsbygdsbor och informella arbetare har tunnare skydd. Kulturella idéer om en “god död” – till exempel att undvika att vara en börda eller att avstå från aggressiv behandling – skiljer sig också från västerländska länder och kan påverka när och hur familjer söker vård.

Att följa människor genom deras sista år

Författarna använde data från Chinese Longitudinal Healthy Longevity Survey, som sedan 1998 har följt tiotusentals mycket gamla vuxna i de flesta provinser. De fokuserade på nästan 11 000 personer som avled mellan 2005 och 2018 och rekonstruerade vad de lade på två typer av vård under sitt sista år: medicinska tjänster (såsom sjukhusvistelser, tester och behandlingar) och omvårdnad (hjälp med dagliga aktiviteter som bad, matning och grundläggande omvårdnad). Personerna grupperades efter om hälsoförsäkring var huvudkällan för att betala deras medicinska räkningar jämfört med familjer som mestadels betalade ur egen ficka.

Att utröna vem som verkligen gynnas av försäkring

Eftersom personer med försäkring tenderar att ha bättre ekonomiska resurser, bo i städer och ha mer utbildning använde teamet statistiska matchningstekniker för att jämföra försäkrade och oförsäkrade äldre som såg liknande ut i ålder, inkomst, hälsostatus och andra egenskaper. Denna ”propensity score matching” hjälper till att efterlikna en rättvis jämförelse, som ett naturligt experiment, snarare än att bara ställa upp två mycket olika grupper. De testade också sina resultat med flera typer av regressionsmodeller och studerade separat stads- respektive landsbygdsbor samt olika regioner i Kina för att se hur effekterna varierade i landet.

Mer medicinska utgifter, men liten hjälp med praktisk omvårdnad

Över alla dessa kontroller var ett mönster slående: när försäkring var huvudbetalaren var de medicinska kostnaderna under det sista levnadsåret tydligt högre. Efter noggrann matchning lade de försäkrade i genomsnitt cirka 2 200–2 600 RMB mer på läkar- och sjukhusvård än liknande personer utan sådan täckning, och detta gap var ännu större i vissa regioner och i städer med mer generösa förmåner. I kontrast gjorde försäkringen nästan ingen skillnad för vad familjerna spenderade på omvårdnad. Mer än 90 % av kostnaderna för daglig omvårdnad täcktes fortfarande direkt av familjerna själva, och detta förändrades inte nämnvärt även för de mest funktionsnedsatta äldre.

Stads–landsbygd och regionala klyftor i sista kapitlet

Studien lyfter också fram djupa geografiska skillnader. Försäkringsskydd och förmånslivåer är starkare i urbana områden och i Kinas mer utvecklade östra region. Där spenderade försäkrade äldre långt mer på medicinsk behandling än sina oförsäkrade kamrater, vilket tyder på att generösa planer uppmuntrar till större användning av sjukhus- och specialistsjukvård i livets slutskede. I landsbygdsområden och mindre utvecklade regioner var effekten av försäkring på medicinska utgifter mindre eller till och med obefintlig, sannolikt eftersom tjänster är svårare att nå och mindre tillgängliga oavsett vilken täckning människor har. Men i alla miljöer förblev familjerna de huvudsakliga finansiärerna av långtids, praktisk omvårdnad, vilket avslöjar ett nationellt gap i stöd för grundläggande dagliga behov i livets slutskede.

Vad det betyder för ett åldrande samhälle

Enkelt uttryckt visar studien att hälsoförsäkring i Kina gör det lättare för äldre att använda medicinska tjänster under sitt sista år, men den lindrar i liten grad den ekonomiska och omsorgsmässiga bördan av vardagligt stöd. Försäkringen ökar kostnaderna för sjukhus och behandlingar, särskilt i städer och rikare regioner, medan räkningarna och arbetet för omvårdnad fortfarande till största delen faller på familjerna. För en lekmannaläsare är slutsatsen att när samhällen åldras är det inte nog att utforma ett rättvist system som bara betalar för läkare och sjukhus; det krävs också att bygga täckning och tjänster som stöder den grundläggande, praktiska vård som de flesta behöver när livet närmar sig slutet.

Citering: Song, L., Zhang, X. & Wang, M. Health insurance and end-of-life healthcare expenditures: evidence from Chinese Longitudinal Healthy Longevity Survey. npj Health Syst. 3, 26 (2026). https://doi.org/10.1038/s44401-026-00084-1

Nyckelord: vård i livets slutskede, hälsoförsäkring, Kinas åldrande, medicinska utgifter, långtidsvård