Clear Sky Science · fr

Assurance maladie et dépenses de santé en fin de vie : preuves tirées de l’Enquête longitudinale chinoise sur la longévité en bonne santé

Pourquoi la dernière année de vie compte pour les familles

Pour de nombreuses familles, la dernière année de la vie d’un proche âgé est non seulement éprouvante sur le plan émotionnel, mais aussi écrasante financièrement. Cette étude examine de près comment l’assurance maladie influe sur les dépenses réelles des personnes âgées en Chine durant cette année finale. En suivant des milliers de personnes âgées au fil du temps, les chercheurs posent une question simple mais puissante : le fait d’avoir une assurance modifie‑t‑il le montant dépensé pour les consultations médicales, les séjours à l’hôpital et l’aide quotidienne, et rend‑il la fin de vie plus équitable ou plus inégale ?

Le vieillissement rapide de la Chine et un filet de sécurité inégal

La Chine compte aujourd’hui l’une des plus grandes populations âgées au monde, et l’espérance de vie s’est considérablement allongée. Pourtant, ces années supplémentaires ne sont pas toujours synonymes de bonne santé. Beaucoup connaissent une détérioration brutale de leur état peu avant le décès, période où les besoins médicaux et les coûts augmentent fortement. Parallèlement, la couverture santé en Chine reste inégale. Les citadins ont plus souvent des assurances généreuses liées à des emplois formels, tandis que de nombreux résidents ruraux et travailleurs informels bénéficient d’une couverture plus limitée. Les représentations culturelles d’une « bonne mort » — éviter d’être un fardeau ou fuir les traitements agressifs — diffèrent aussi des pays occidentaux et peuvent influer sur le moment et la manière dont les familles sollicitent des soins.

Suivre les personnes pendant leur dernière année

Les auteurs ont utilisé les données de l’Enquête longitudinale chinoise sur la longévité en bonne santé, qui suit depuis 1998 des dizaines de milliers de très personnes âgées à travers la plupart des provinces. Ils se sont concentrés sur près de 11 000 personnes décédées entre 2005 et 2018 et ont reconstitué leurs dépenses au cours de la dernière année pour deux types de prise en charge : les services médicaux (séjours hospitaliers, examens, traitements) et les soins infirmiers (aide aux activités quotidiennes comme le bain, l’alimentation et les soins de base). Les personnes ont été classées selon que l’assurance maladie était le principal mode de paiement de leurs factures médicales, contre les familles payant principalement de leur poche.

Déterminer qui bénéficie vraiment de l’assurance

Parce que les personnes assurées ont tendance à être mieux loties, vivre en ville et avoir un niveau d’éducation supérieur, l’équipe a utilisé des techniques d’appariement statistique pour comparer des personnes âgées assurées et non assurées ayant des profils similaires en âge, revenu, état de santé et autres caractéristiques. Cet « appariement sur score de propension » aide à reproduire une comparaison équitable, comme une expérience naturelle, plutôt que de confronter deux populations très différentes. Les auteurs ont aussi vérifié leurs résultats avec plusieurs types de modèles de régression et ont examiné séparément les résidents urbains et ruraux ainsi que différentes régions de Chine pour mesurer la variation des effets selon le territoire.

Davantage de dépenses médicales, mais peu d’aide pour les soins pratiques

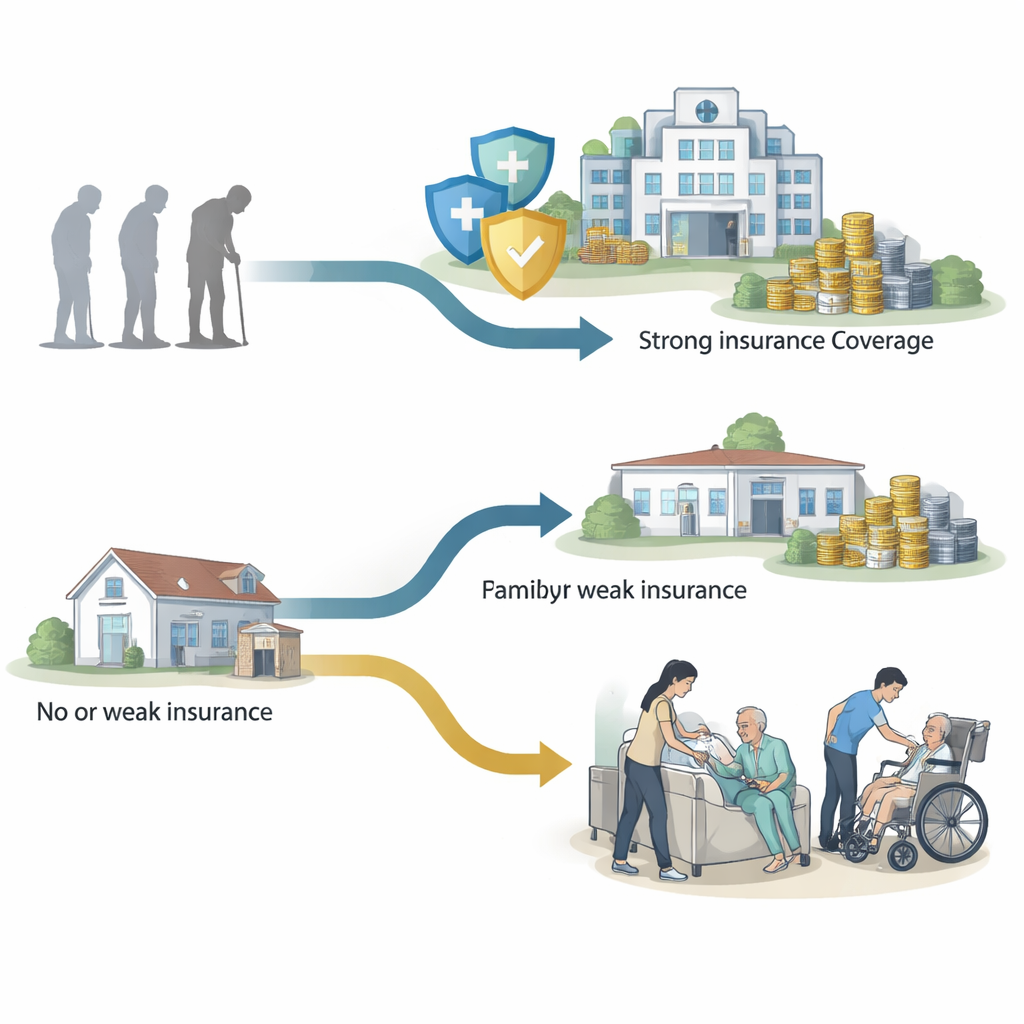

À travers tous ces contrôles, un constat ressort : lorsque l’assurance est le principal payeur, les dépenses médicales durant la dernière année de vie sont nettement supérieures. Après appariement rigoureux, les personnes assurées ont dépensé en moyenne environ 2 200 à 2 600 RMB de plus pour les consultations et les soins hospitaliers que des personnes semblables sans couverture, et cet écart était encore plus important dans certaines régions et dans les villes offrant des prestations plus généreuses. En revanche, l’assurance n’a presque pas influé sur les dépenses familiales en matière de soins infirmiers. Plus de 90 % des coûts liés aux soins quotidiens étaient toujours pris en charge directement par les familles, et cela n’a guère changé, même pour les personnes âgées les plus dépendantes.

Fossés ville‑campagne et disparités régionales au dernier chapitre

L’étude souligne aussi de profondes divisions géographiques. La couverture et le niveau des prestations sont plus élevés en milieu urbain et dans la région orientale plus développée de la Chine. Là, les personnes assurées ont dépensé beaucoup plus pour les traitements médicaux que leurs homologues non assurés, ce qui suggère que les plans généreux encouragent une plus grande utilisation des hôpitaux et des spécialistes en fin de vie. Dans les zones rurales et les régions moins développées, l’effet de l’assurance sur les dépenses médicales était plus faible, voire absent, probablement parce que les services y sont plus difficiles d’accès et moins nombreux, quelle que soit la couverture. Pourtant, dans tous les contextes, les familles restent les principaux financeurs des soins pratiques de longue durée, révélant une lacune nationale dans le soutien aux besoins quotidiens en fin de vie.

Ce que cela signifie pour une société qui vieillit

En résumé, l’étude montre que l’assurance maladie en Chine facilite l’accès aux services médicaux durant la dernière année de vie, mais qu’elle n’allège guère le fardeau financier et de prise en charge des soins quotidiens. L’assurance augmente les frais d’hospitalisation et de traitement, surtout en ville et dans les régions plus riches, tandis que les factures et le travail liés aux soins restent principalement assumés par les familles. Pour le lecteur non spécialiste, la leçon est claire : dans les sociétés vieillissantes, concevoir un système de santé équitable ne consiste pas seulement à financer médecins et hôpitaux ; il faut aussi construire une couverture et des services qui soutiennent les soins pratiques et quotidiens dont la plupart ont besoin en fin de vie.

Citation: Song, L., Zhang, X. & Wang, M. Health insurance and end-of-life healthcare expenditures: evidence from Chinese Longitudinal Healthy Longevity Survey. npj Health Syst. 3, 26 (2026). https://doi.org/10.1038/s44401-026-00084-1

Mots-clés: soins en fin de vie, assurance maladie, vieillissement en Chine, dépenses médicales, soins de longue durée