Clear Sky Science · nl

Ziektekostenverzekering en zorgkosten aan het einde van het leven: bewijs uit de Chinese Longitudinal Healthy Longevity Survey

Waarom het laatste levensjaar ertoe doet voor gezinnen

Voor veel gezinnen is het laatste jaar van het leven van een ouder familielid niet alleen emotioneel zwaar, maar ook financieel overweldigend. Deze studie onderzoekt nauwkeurig hoe ziektekostenverzekering bepaalt wat oudere mensen in China daadwerkelijk uitgeven aan zorg tijdens dat laatste jaar. Door duizenden ouderen in de loop van de tijd te volgen, stellen de onderzoekers een eenvoudige maar krachtige vraag: verandert verzekeringsdekking hoeveel er wordt uitgegeven aan doktersbezoeken, ziekenhuiszorg en dagelijkse hulp, en maakt het het einde van het leven eerlijker of juist ongelijker?

China’s snelle vergrijzing en ongelijk vangnet

China heeft nu een van de grootste oudere bevolkingsgroepen ter wereld, en mensen leven veel langer dan vroeger. Die extra jaren zijn echter niet altijd gezonde jaren. Veel mensen krijgen vlak voor hun dood een sterke gezondheidsachteruitgang, wanneer medische behoeften en kosten snel toenemen. Tegelijkertijd blijft de gezondheidsdekking in China ongelijk. Stadsbewoners hebben vaker royale verzekeringen gekoppeld aan formele banen, terwijl veel plattelandsbewoners en informele werknemers soberdere dekking hebben. Culturele opvattingen over een “goed sterven” — zoals het vermijden van een last zijn of het afwijzen van agressieve behandeling — verschillen ook van westerse landen en kunnen beïnvloeden wanneer en hoe families zorg zoeken.

Mensen volgen in hun laatste jaar

De auteurs gebruikten gegevens uit de Chinese Longitudinal Healthy Longevity Survey, die sinds 1998 tienduizenden zeer oude volwassenen in de meeste provincies volgt. Ze concentreerden zich op bijna 11.000 mensen die tussen 2005 en 2018 overleden en reconstrueren wat zij in hun laatste jaar uitgaven aan twee soorten zorg: medische diensten (zoals ziekenhuisopnames, tests en behandelingen) en verpleging/zorg (hulp bij dagelijkse activiteiten zoals wassen, voeden en basale verzorging). Mensen werden ingedeeld op basis van of ziekteverzekering de voornaamste betalingsbron voor hun medische rekeningen was, vergeleken met families die vooral uit eigen zak betaalden.

Helder krijgen wie echt profiteert van verzekering

Aangezien mensen met verzekering vaak beter af zijn, in steden wonen en meer onderwijs hebben genoten, gebruikte het team statistische matchtechnieken om verzekerde en niet-verzekerde ouderen te vergelijken die vergelijkbaar leken qua leeftijd, inkomen, gezondheidstoestand en andere kenmerken. Deze “propensity score matching” helpt een eerlijke vergelijking te benaderen, als een natuurlijk experiment, in plaats van simpelweg twee erg verschillende populaties naast elkaar te zetten. Ze toetsten hun bevindingen ook met verschillende regressiemodellen en bekeken apart stads- versus plattelandsbewoners en verschillende regio’s van China om te zien hoe de effecten door het land varieerden.

Meer medische uitgaven, maar weinig hulp bij praktische zorg

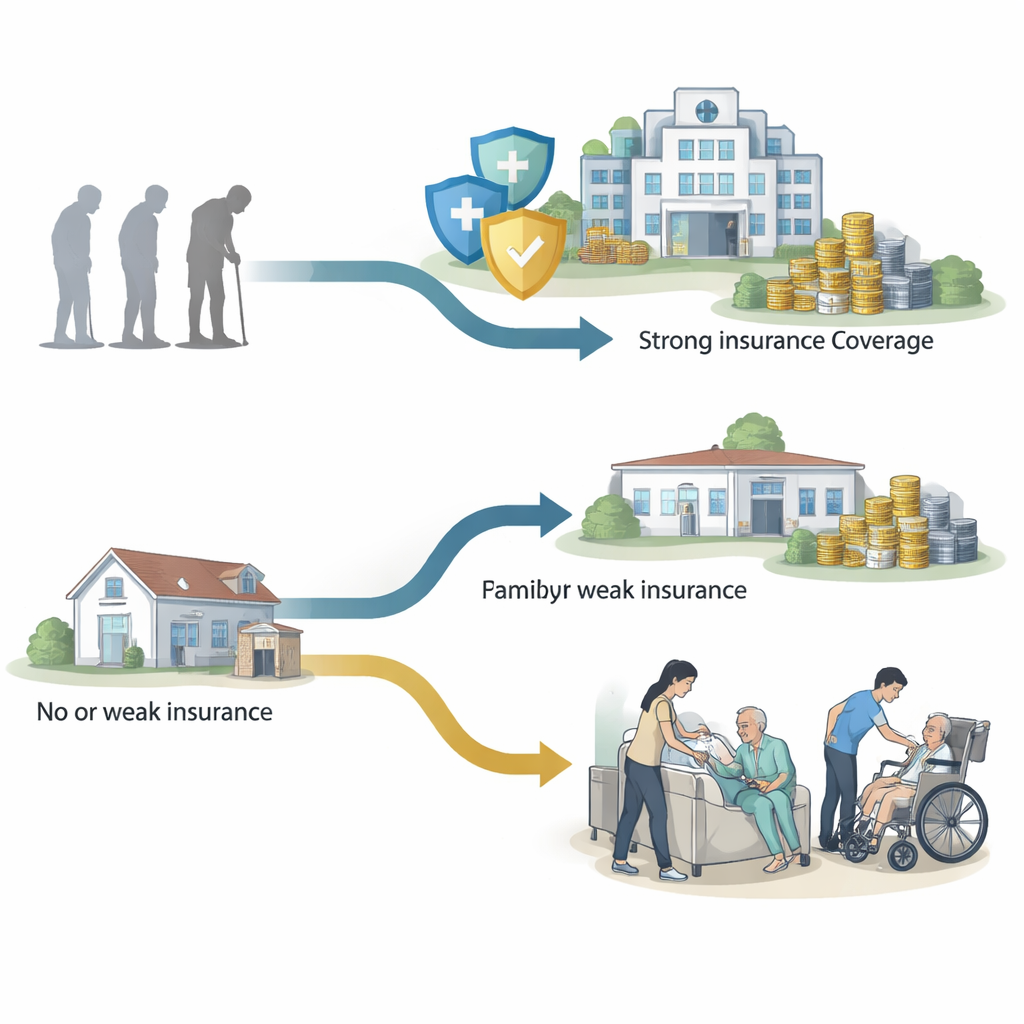

Over al deze controles was één patroon opvallend: wanneer verzekering de belangrijkste betaler was, waren de medische uitgaven in het laatste levensjaar duidelijk hoger. Na zorgvuldige matching gaven mensen met verzekering gemiddeld ongeveer 2.200–2.600 RMB meer uit aan dokters- en ziekenhuiszorg dan vergelijkbare mensen zonder dergelijke dekking, en dit verschil was in sommige regio’s en in steden met ruimere pakketten zelfs groter. Daarentegen maakte verzekering vrijwel geen verschil voor wat families uitgaven aan verzorging. Meer dan 90% van de kosten voor dagelijkse zorg werd nog steeds rechtstreeks door families gedragen, en dit veranderde niet wezenlijk, zelfs niet voor de meest hulpbehoevende ouderen.

Stads-plattelands- en regionale kloof in de laatste fase

De studie belicht ook diepe geografische verschillen. Verzekeringsdekking en het niveau van vergoedingen zijn sterker in stedelijke gebieden en in China’s meer ontwikkelde oostelijke regio. Daar gaven verzekerde ouderen veel meer uit aan medische behandeling dan hun niet-verzekerde leeftijdsgenoten, wat suggereert dat royale plannen het gebruik van ziekenhuis- en specialistenzorg aan het einde van het leven stimuleren. In landelijke gebieden en minder ontwikkelde regio’s was het effect van verzekering op medische uitgaven kleiner of zelfs afwezig, waarschijnlijk omdat diensten moeilijker bereikbaar en minder talrijk zijn, ongeacht de dekking. Toch bleven in elke omgeving families de belangrijkste betalers van langdurige praktische zorg, wat een nationaal tekort aan ondersteuning voor basisbehoeften aan het eind van het leven onthult.

Wat dit betekent voor een vergrijzende samenleving

Kort gezegd laat de studie zien dat ziektekostenverzekering in China het voor ouderen gemakkelijker maakt medische diensten te gebruiken in hun laatste jaar, maar weinig doet om de financiële en verzorgende last van dagelijkse ondersteuning te verlichten. Verzekering verhoogt de ziekenhuis- en behandelingskosten, vooral in steden en rijkere regio’s, terwijl de rekeningen en arbeid voor verpleging en zorg nog steeds grotendeels op families neerkomen. Voor de lezer is de conclusie dat naarmate samenlevingen vergrijzen, het ontwerpen van een rechtvaardig gezondheidssysteem niet alleen gaat over het betalen van dokters en ziekenhuizen; het vereist ook het opbouwen van dekking en diensten die de basis, praktische zorg ondersteunen die de meeste mensen nodig hebben als het leven ten einde loopt.

Bronvermelding: Song, L., Zhang, X. & Wang, M. Health insurance and end-of-life healthcare expenditures: evidence from Chinese Longitudinal Healthy Longevity Survey. npj Health Syst. 3, 26 (2026). https://doi.org/10.1038/s44401-026-00084-1

Trefwoorden: zorg aan het einde van het leven, ziekteverzekering, veroudering in China, zorguitgaven, langdurige zorg