Clear Sky Science · sv

Tolkbar ESG–sentiment hybrid djupinlärning för prognoser av tillgångsavkastning med kvantifierade interaktioner och latensmedveten utrullning

Varför marknader behöver mer än prisdiagram

Den som sett marknader svänga kraftigt vet att priset ensam sällan berättar hela historien. Företags beteende i frågor om miljö och samhälle, liksom investerarnas dagsaktiga stämning i nyheter och sociala medier, lämnar alla sina fingeravtryck på avkastningen. Denna artikel undersöker hur man kan kombinera dessa utspridda ledtrådar till ett enda, transparent prognossystem som inte bara syftar till att förutsäga morgondagens rörelse i aktier och kryptovalutor, utan också visa när hållbarhetsmeriter väger tyngre än färska rubriker — och att göra det tillräckligt snabbt för verklig handel.

Samla många signaler under ett tak

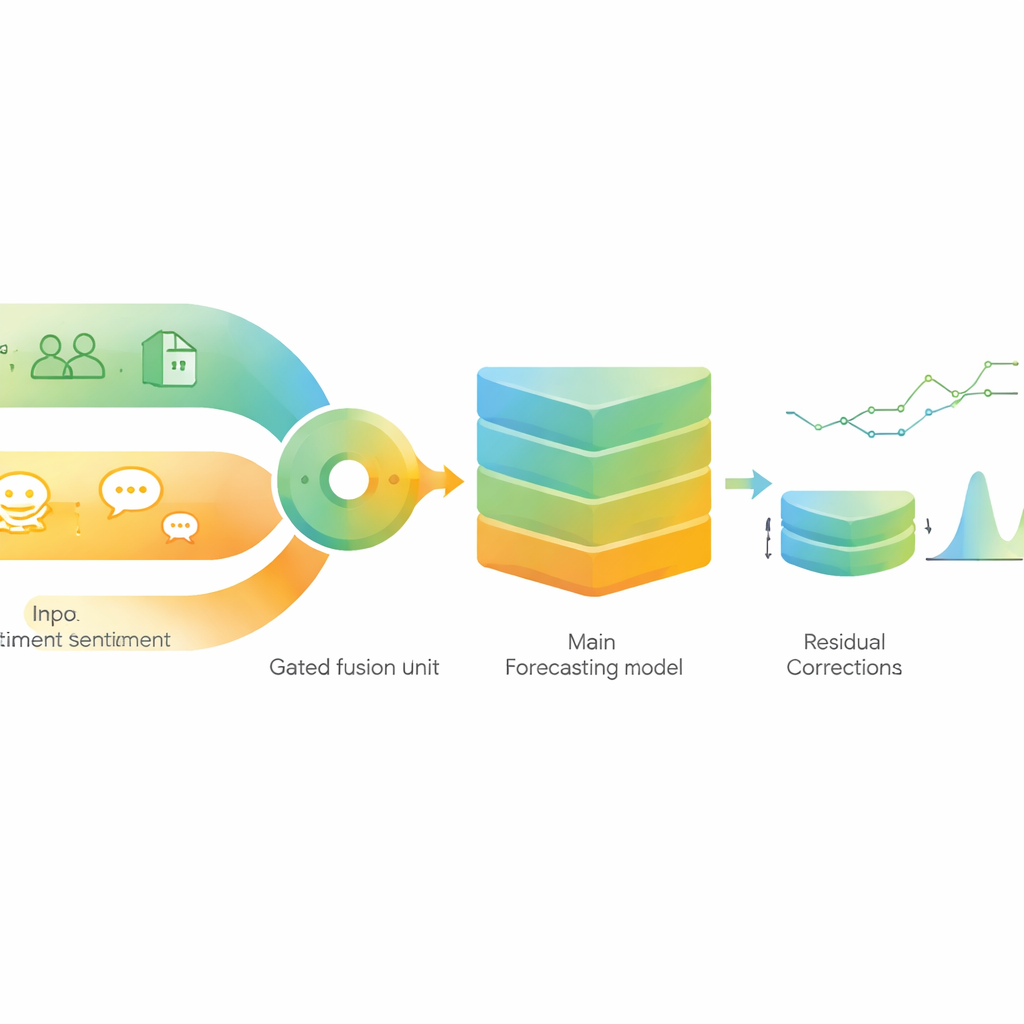

Författarna bygger en hybridprognospipeline som tar in fyra huvudtyper av information: standardmarknadsindikatorer från pris och volym, breda makroekonomiska data, företagsnivåns miljö-, social- och styrningspoäng (ESG) samt detaljerat sentiment extraherat ur finansiella nyheter med en språkmodell anpassad för finans. Kärnmotorn är en modern sekvensmodell som specialiserar sig på att lära mönster över tid. Ovanpå denna fungerar en lättare regressionsmodell som en slags andra åsikt och rättar till kvarvarande fel när marknadsförhållanden skiftar. Målet är ett kompakt system som är träffsäkert, relativt lätt att distribuera och öppet för inspektion snarare än en svart låda.

Låta hållbarhet och stämning ta turer

En central idé är att hållbarhet och sentiment inte har samma betydelse hela tiden. För att fånga detta staplar modellen inte bara ESG-poäng och nyhetsstämning sida vid sida. Istället passerar varje signal genom sitt eget lilla bearbetningsblock och blandas sedan med en "grind" som dagligen kan luta mer åt det ena eller andra hållet. När marknaderna är lugna kan grinden ge större vikt åt stabil, långsamt rörlig ESG-information. Under stormar kan den svänga mot snabbt föränderligt nyhetssentiment. Forskarna använder sedan moderna förklaringsverktyg för att på ett statistiskt stringent sätt mäta hur starkt ESG och sentiment interagerar och hur den balansen skiftar över olika volatilitetsregimer.

Testning genom uppgångar, krascher och kryptosvängningar

För att se om tillvägagångssättet håller utanför handplockade exempel genomför författarna ett strikt walk-forward-test från 2020 till 2024 på stora amerikanska teknologibolag, stora globala index samt Bitcoin och Ethereum. De tränar på ungefär ett års data åt gången och testar på de följande två veckorna, alltid med respekt för realistiska fördröjningar i när nyheter, ESG-uppdateringar och makrosiffror blir kända. De jämför sitt system med en rad populära djupinlärnings- och maskininlärningsmodeller, inklusive en finansfokuserad stor språkmodell som läser nyheter direkt. Över många slumpmässiga omstart och tillgångar minskar deras hybridmodell prognosfelet, träffar riktningen för nästa dags rörelse rätt oftare och förbättrar riskmått som informationskvoter.

Vad som händer i krisperioder

Studien ägnar särskild uppmärksamhet åt turbulenta perioder, inklusive COVID-19-kraschen, räntehöjningscykeln 2022 och bankstressen 2023, samt generella faser med hög, medel och låg volatilitetsnivå. Som förväntat ökar alla fel när marknaderna häver, men hybridmodellen behåller ändå ett övertag. En enkel long-only handelsregel baserad på dess prognoser ger högre riskjusterad avkastning och drabbas av mindre neddragningar än en stark textendikompetent referens, även efter konservativa transaktionskostnader. Analys av grinden och interaktionsmåtten visar ett tydligt mönster: under stressade, högvolatila fönster lutar systemet mer mot sentiment, medan det i lugnare, lågvolatila marknader skiftar vikten tillbaka mot ESG, vilket stämmer överens med idén att panik och eufori dominerar kortsiktigt medan motståndskraft och styrning betyder mer på längre sikt.

Tillräckligt snabbt för live-användning

Eftersom verkliga handelssystem bryr sig om både hastighet och noggrannhet designar författarna också en nedbantad variant av sin modell som tar bort tyngre hjälpkomponenter samtidigt som kärnlogiken behålls. Denna latensmedvetna variant behåller över nittio procent av noggrannhetsvinsterna men halverar ungefär inferenstiden, vilket gör den mer lämpad för nära realtidsbeslut. Viktigt är att förklaringsverktygen — som visar hur ESG och sentiment interagerar och hur residualfel stabiliseras — fortfarande fungerar för denna lättare modell och bevarar transparensen.

Vad detta betyder för vardagliga investerare

För en lekmannaläsare är huvudslutsatsen att kombinera hur ett företag beter sig (dess ESG-profil) med hur människor känner inför det (nyhetssentiment) kan ge mer stabila och informativa prognoser än någon källa för sig, särskilt när det görs på ett sätt som anpassar sig till marknadsförhållanden och kontrolleras noggrant för statistisk hållbarhet. Det föreslagna ramverket lovar inte enkla vinster och visar inte att ESG orsakar bättre prestation. Men det visar att hållbarhet och massans stämning rymmer kompletterande, regimberoende information som kan utnyttjas på ett klart och effektivt sätt, vilket erbjuder ett mer nyanserat perspektiv på risk och avkastning i moderna, nyhetsmättade marknader.

Citering: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Nyckelord: finansiell prognostik, ESG-investeringar, nyhetssentiment, hybrid djupinlärning, marknadsregimer