Clear Sky Science · fr

Apprentissage profond hybride interprétable combinant ESG et sentiment pour la prévision des rendements d’actifs avec interactions quantifiées et déploiement conscient de la latence

Pourquoi les marchés ont besoin de plus que des graphiques de prix

Quiconque a observé des marchés très volatils sait que les prix seuls racontent rarement toute l’histoire. Le comportement des entreprises sur les plans environnemental et sociétal, ainsi que l’humeur quotidienne des investisseurs dans les actualités et sur les réseaux sociaux, laissent tous leur empreinte sur les rendements. Cet article explore comment combiner ces indices dispersés en un système de prévision unique et transparent qui vise non seulement à prédire le mouvement de demain des actions et des cryptomonnaies, mais aussi à indiquer quand les références en matière de durabilité comptent davantage que les gros titres — et à le faire assez rapidement pour un usage en conditions réelles de négociation.

Rassembler de nombreux signaux sous un même toit

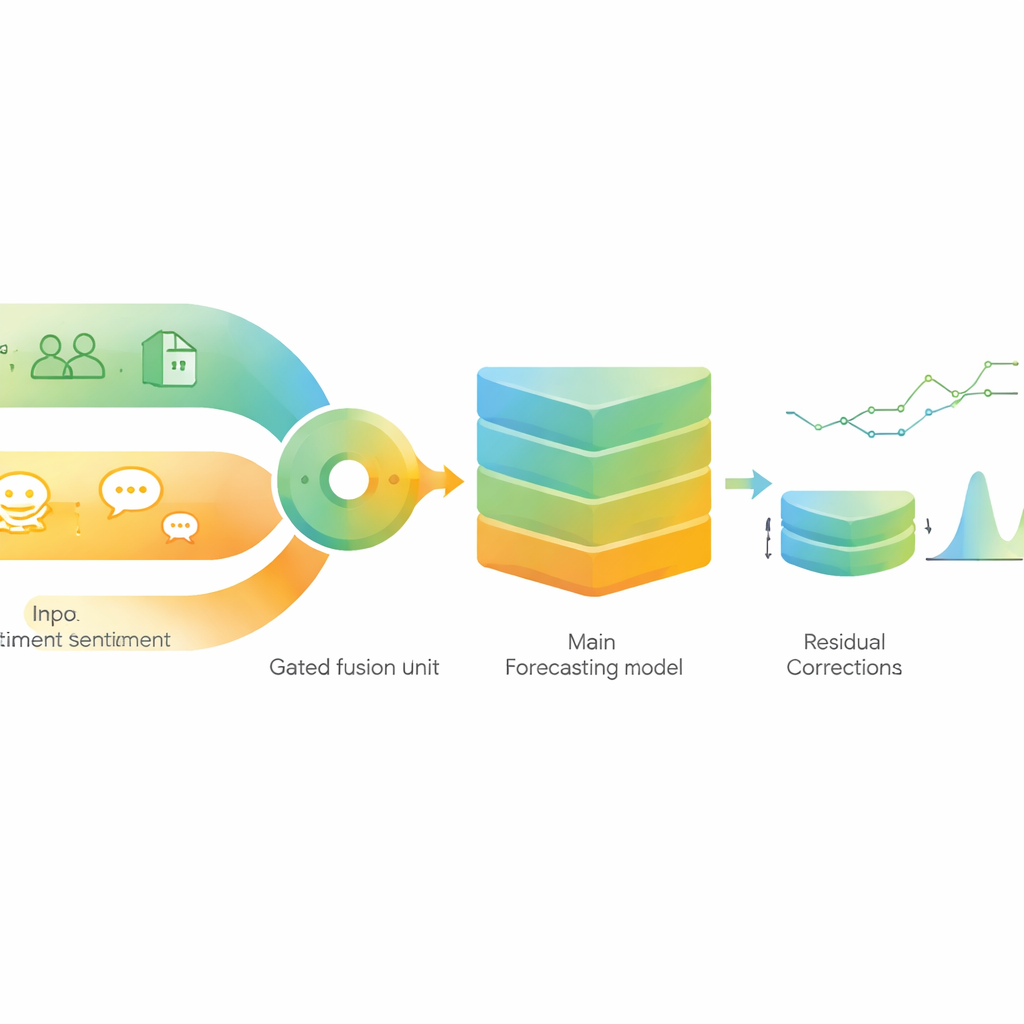

Les auteurs construisent une chaîne de prévision hybride qui ingère quatre principaux types d’informations : des indicateurs de marché standard issus des prix et des volumes, des données économiques générales, des scores ESG au niveau des entreprises, et un sentiment détaillé extrait des actualités financières à l’aide d’un modèle de langage adapté à la finance. Le moteur central est un modèle de séquence moderne spécialisé dans l’apprentissage des motifs temporels. Par-dessus cela, un modèle de régression plus léger joue le rôle d’un second avis, corrigeant les erreurs résiduelles lorsque les conditions de marché changent. L’objectif est un système compact, précis, relativement facile à déployer et transparent plutôt qu’une boîte noire.

Laisser la durabilité et l’humeur se relayer

Une idée centrale est que la durabilité et le sentiment n’ont pas la même importance à tout moment. Pour capter cela, le modèle ne se contente pas d’empiler les scores ESG et l’humeur des actualités côte à côte. Il fait plutôt passer chacun par un petit bloc de traitement dédié puis les fusionne à l’aide d’une « porte » qui peut pencher davantage sur l’un ou l’autre selon le jour. Quand les marchés sont calmes, la porte peut donner plus de poids à l’information ESG stable et lente. Lors des tempêtes, elle peut basculer vers le sentiment d’actualité, qui évolue rapidement. Les chercheurs utilisent ensuite des outils modernes d’explicabilité pour mesurer, de manière statistiquement rigoureuse, la force d’interaction entre l’ESG et le sentiment et la façon dont cet équilibre change selon différents régimes de volatilité.

Tester à travers boom, krach et secousses crypto

Pour vérifier si l’approche tient en dehors d’exemples choisis, les auteurs réalisent un test strict en marche avant de 2020 à 2024 sur de grandes actions technologiques américaines, des indices mondiaux majeurs, ainsi que Bitcoin et Ethereum. Ils s’entraînent sur environ un an de données à la fois et testent sur les deux semaines suivantes, en respectant toujours les délais réalistes auxquels les actualités, les mises à jour ESG et les chiffres macroéconomiques deviennent connus. Ils comparent leur système à une série de modèles populaires d’apprentissage profond et d’apprentissage automatique, incluant un grand modèle de langage orienté finance qui lit les actualités directement. Sur de nombreux redémarrages aléatoires et actifs différents, leur modèle hybride réduit l’erreur de prévision, donne plus souvent la bonne direction du mouvement du jour suivant, et améliore des mesures de risque telles que le ratio d’information.

Que se passe-t-il en période de crise

L’étude accorde une attention particulière aux périodes turbulentes, incluant le krach lié au COVID-19, le cycle de resserrement des taux de 2022 et le stress bancaire de 2023, ainsi qu’aux phases génériques de volatilité élevée, moyenne et faible. Comme prévu, les erreurs augmentent pour tous lorsque les marchés tanguent, mais le modèle hybride conserve néanmoins un avantage. Une règle simple d’investissement long-only basée sur ses prévisions génère des rendements ajustés au risque plus élevés et subit des pertes maximales plus faibles qu’un solide référentiel fondé uniquement sur le texte, même après des coûts de transaction conservateurs. L’analyse de la porte et des mesures d’interaction montre un schéma clair : pendant les fenêtres stressées et à forte volatilité, le système s’appuie davantage sur le sentiment, tandis que dans des marchés plus calmes et à faible volatilité il réaffecte du poids vers l’ESG, cohérent avec l’idée que la panique et l’euphorie dominent le court terme, alors que la résilience et la gouvernance importent davantage sur le long terme.

Assez rapide pour une utilisation en direct

Parce que les systèmes de trading réels se soucient autant de la vitesse que de la précision, les auteurs conçoivent aussi une version allégée de leur modèle qui supprime des composants auxiliaires lourds tout en conservant la logique centrale. Cette variante consciente de la latence conserve plus de quatre-vingt-dix pour cent des gains de précision tout en réduisant le temps d’inférence d’environ moitié, la rendant plus adaptée à la prise de décision quasi temps réel. Fait important, les outils d’interprétabilité — montrant comment l’ESG et le sentiment interagissent et comment les erreurs résiduelles sont stabilisées — fonctionnent toujours pour ce modèle plus léger, préservant la transparence.

Ce que cela signifie pour les investisseurs ordinaires

Pour un lecteur non spécialiste, la leçon clé est que combiner le comportement d’une entreprise (son profil ESG) avec la manière dont les gens la perçoivent (le sentiment des actualités) peut produire des prévisions plus stables et informatives que chacune des sources prise isolément, surtout lorsqu’on le fait d’une manière qui s’adapte aux conditions de marché et est rigoureusement vérifiée sur le plan statistique. Le cadre proposé ne promet pas des profits sans effort, et il ne prouve pas que l’ESG cause de meilleures performances. Mais il montre que la durabilité et l’humeur collective contiennent des informations complémentaires, dépendantes du régime de marché, pouvant être exploitées de façon claire et efficace, offrant une perspective plus nuancée sur le risque et le rendement dans des marchés modernes saturés d’informations.

Citation: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Mots-clés: prévision financière, investissement ESG, sentiment des actualités, apprentissage profond hybride, régimes de marché