Clear Sky Science · pl

Interpretowalny hybrydowy model głębokiego uczenia łączący ESG i sentyment do prognozowania stóp zwrotu aktywów z kwantyfikowanymi interakcjami i wdrożeniem uwzględniającym opóźnienia

Dlaczego rynkom potrzeba czegoś więcej niż wykresów cen

Każdy, kto widział gwałtowne wahania rynków, wie, że same ceny rzadko opowiadają całą historię. Zachowanie firm wobec środowiska i społeczeństwa oraz codzienny nastrój inwestorów wyrażany w wiadomościach i mediach społecznościowych zostawiają swoje ślady na stopach zwrotu. Artykuł bada, jak połączyć te rozproszone wskazówki w jeden przejrzysty system prognozujący, który ma nie tylko przewidywać ruchy akcji i kryptowalut na jutro, ale także pokazywać, kiedy znaczenie mają większe wiarygodności zrównoważonego rozwoju, a kiedy gwałtowne nagłówki — i robić to wystarczająco szybko, by miało to sens w realnym handlu.

Zebranie wielu sygnałów pod jednym dachem

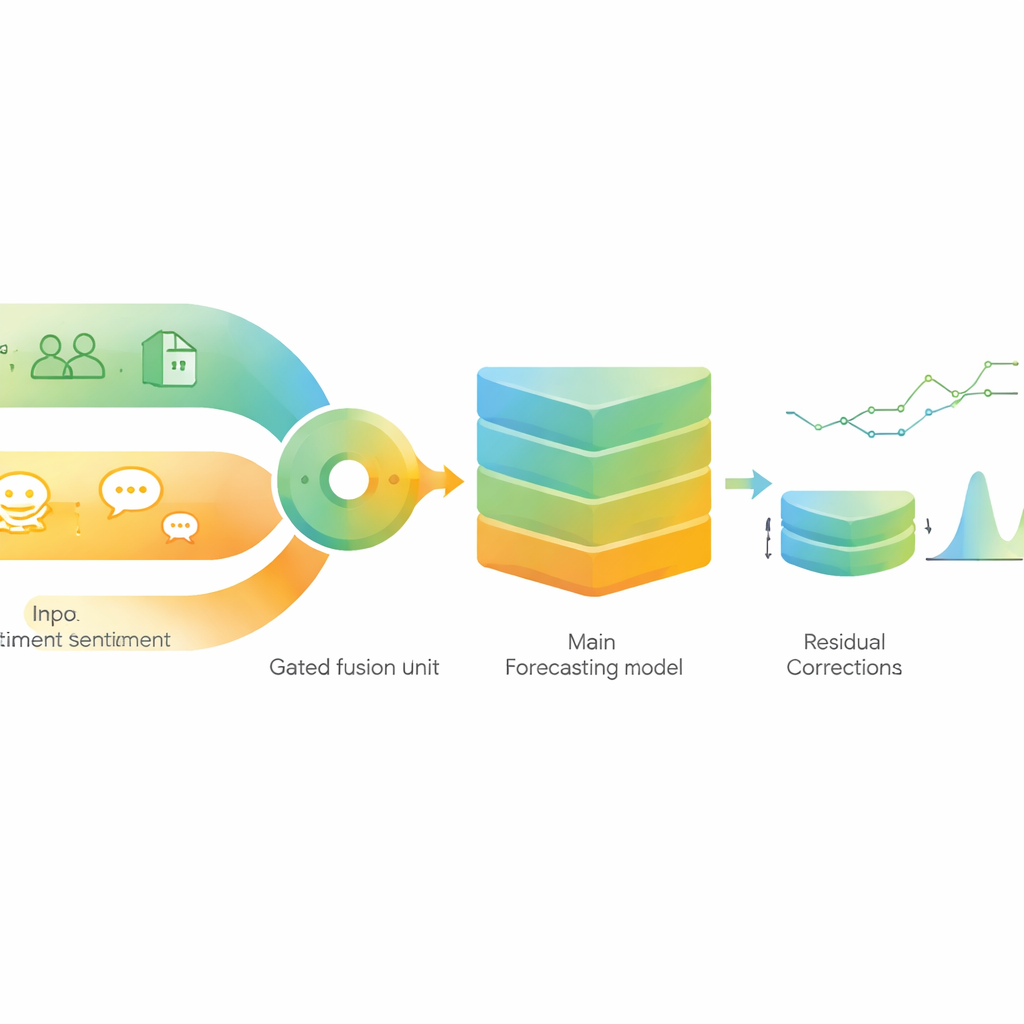

Autorzy budują hybrydową linię prognozującą, która przetwarza cztery główne rodzaje informacji: standardowe wskaźniki rynkowe pochodzące z cen i wolumenów, szerokie dane makroekonomiczne, ocenę ESG na poziomie firm oraz szczegółowy sentyment wydobywany z wiadomości finansowych przy użyciu modelu językowego dopasowanego do finansów. Rdzeniem jest nowoczesny model sekwencyjny specjalizujący się w uczeniu wzorców w czasie. Na nim opiera się lżejszy model regresyjny działający jak druga opinia, korygujący pozostałe błędy, gdy warunki rynkowe się zmieniają. Celem jest kompaktowy system, dokładny, stosunkowo łatwy do wdrożenia i otwarty na inspekcję, zamiast być czarną skrzynką.

Pozwolić, by zrównoważony rozwój i nastrój brały naprzemiennie

Centralna idea polega na tym, że znaczenie ESG i sentymentu nie jest stałe w czasie. Aby to uchwycić, model nie łączy po prostu ocen ESG i nastroju z wiadomości obok siebie. Zamiast tego każdy z tych sygnałów przechodzi przez własny niewielki blok przetwarzania, a następnie są mieszane za pomocą „bramki”, która każdego dnia może bardziej opierać się na jednym lub drugim. Gdy rynki są spokojne, bramka może nadać większą wagę stabilnym, powoli zmieniającym się informacjom ESG. W burzach może przechylić się w stronę szybko zmieniającego się sentymentu z wiadomości. Badacze następnie używają nowoczesnych narzędzi wyjaśniających, by w statystycznie rygorystyczny sposób zmierzyć, jak silnie ESG i sentyment wchodzą ze sobą w interakcję oraz jak ta równowaga przesuwa się między różnymi reżimami zmienności.

Testy przez wzloty, załamania i wahania kryptowalut

Aby sprawdzić, czy podejście sprawdza się poza wybranymi przykładami, autorzy przeprowadzają rygorystyczny test z krokiem naprzód (walk-forward) w latach 2020–2024 dla dużych amerykańskich spółek technologicznych, głównych indeksów światowych oraz Bitcoina i Ethereum. Trenują na około roku danych naraz i testują na następujące po nim dwa tygodnie, zawsze respektując realistyczne opóźnienia w ujawnianiu wiadomości, aktualizacji ESG i danych makro. Porównują swój system z szeregiem popularnych modeli głębokiego uczenia i uczenia maszynowego, w tym z dużym modelem językowym skoncentrowanym na finansach, który czyta wiadomości bezpośrednio. W wielu losowych restartach i dla różnych aktywów ich model hybrydowy zmniejsza błąd prognozy, częściej trafnie odgaduje kierunek ruchu następnego dnia i poprawia miary ryzyka takie jak wskaźniki informacji.

Co dzieje się w okresach kryzysowych

Badanie zwraca szczególną uwagę na okresy turbulencji, w tym krach COVID-19, cykl podwyżek stóp w 2022 r. oraz stres w sektorze bankowym w 2023 r., a także na ogólne fazy wysokiej, średniej i niskiej zmienności. Jak można się spodziewać, błędy wszystkich rosną, gdy rynki gwałtownie się chwieją, ale model hybrydowy nadal zachowuje przewagę. Prosta reguła handlowa long-only oparta na jego prognozach przynosi wyższe skorygowane o ryzyko zwroty i doświadcza mniejszych obsunięć kapitału niż silny benchmark oparty wyłącznie na tekście, nawet po uwzględnieniu konserwatywnych kosztów transakcyjnych. Analiza bramki i miar interakcji ujawnia wyraźny wzorzec: w okresach stresu i wysokiej zmienności system bardziej polega na sentymencie, podczas gdy na spokojniejszych, niskozmiennych rynkach przesuwa wagę z powrotem w stronę ESG, co zgadza się z intuicją, że panika i euforia dominują w krótkim terminie, natomiast odporność i ład korporacyjny mają większe znaczenie w dłuższym horyzoncie.

Dostatecznie szybko do zastosowań na żywo

Ponieważ rzeczywiste systemy handlowe dbają nie tylko o dokładność, lecz także o szybkość, autorzy projektują także odchudzoną wersję swojego modelu, która usuwa cięższe, pomocnicze komponenty, zachowując przy tym podstawową logikę. Wariant uwzględniający opóźnienia zachowuje ponad dziewięćdziesiąt procent zysków dokładności, ale skraca czas inferencji mniej więcej o połowę, co czyni go bardziej odpowiednim do decyzji w niemal czasie rzeczywistym. Co ważne, narzędzia interpretowalności — pokazujące, jak ESG i sentyment wchodzą w interakcję i jak stabilizowane są błędy resztkowe — nadal działają dla tego lżejszego modelu, zachowując przejrzystość.

Co to oznacza dla przeciętnego inwestora

Dla czytelnika niebędącego specjalistą kluczowa konkluzja jest taka, że połączenie zachowania firmy (jej profilu ESG) z nastrojem wobec niej (sentymentem w wiadomościach) może dać stabilniejsze i bardziej informacyjne prognozy niż każde źródło osobno, zwłaszcza gdy jest to robione w sposób adaptujący się do warunków rynkowych i starannie sprawdzany pod względem statystycznym. Proponowane ramy nie obiecują łatwych zysków i nie udowadniają, że ESG powoduje lepsze wyniki. Pokazują jednak, że zrównoważenie i nastroje tłumu zawierają komplementarne, zależne od reżimu informacje, które można wykorzystać w sposób przejrzysty i efektywny, oferując bardziej zniuansowaną perspektywę na ryzyko i zwrot w nowoczesnych, nasyconych wiadomościami rynkach.

Cytowanie: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Słowa kluczowe: prognozowanie finansowe, inwestowanie ESG, sentyment w wiadomościach, hybrydowe głębokie uczenie, reżimy rynkowe