Clear Sky Science · nl

Interpreteerbare ESG–sentiment hybride deep learning voor voorspelling van rendementen met gekwantificeerde interacties en latentie-bewuste inzet

Waarom markten meer nodig hebben dan prijsgrafieken

Wie markten heeft zien schommelen weet dat prijzen zelden het volledige verhaal vertellen. Het gedrag van bedrijven op het gebied van milieu en samenleving, en ook de dagelijkse stemming van beleggers in nieuws en sociale media, drukken allemaal hun sporen in rendementen. Dit artikel onderzoekt hoe die verspreide aanwijzingen kunnen worden samengebracht in één transparant voorspellingssysteem dat niet alleen de bewegingen van morgen in aandelen en cryptocurrencies probeert te voorspellen, maar ook laat zien wanneer duurzaamheidskenmerken zwaarder wegen dan actueel nieuws — en dat snel genoeg doet voor praktisch gebruik in trading.

Veel signalen onder één dak brengen

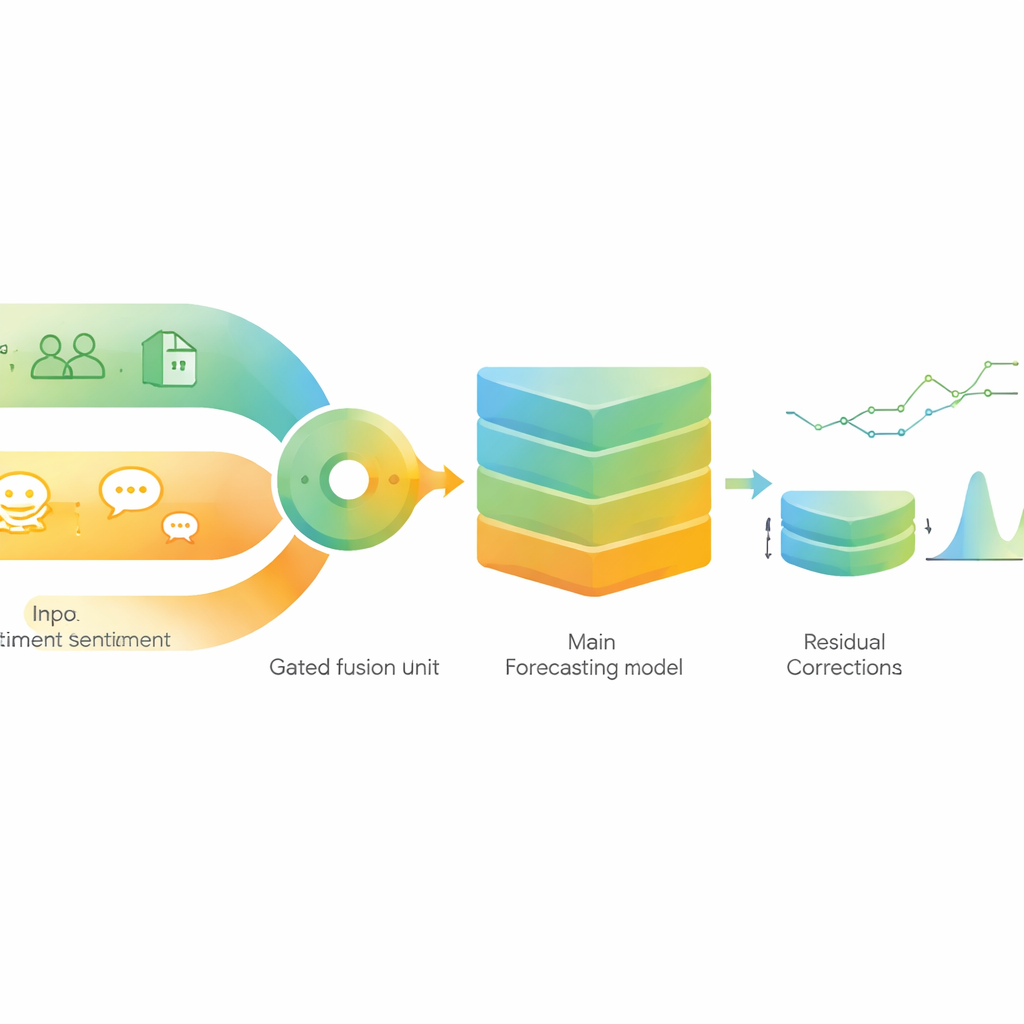

De auteurs bouwen een hybride voorspellingspipeline die vier hoofdtypen informatie verwerkt: standaard marktindicatoren van prijs en volume, brede economische data, bedrijfsniveau milieu-, sociale en governance-scores (ESG), en gedetailleerd sentiment dat uit financieel nieuws wordt gehaald met een taalmodel toegesneden op finance. De kern is een modern sequentiemodel dat gespecialiseerd is in het leren van patronen in de tijd. Daarbovenop fungeert een lichtere regressiemodel als een second opinion die overgebleven fouten corrigeert wanneer marktomstandigheden verschuiven. Het doel is een compact systeem dat nauwkeurig is, relatief eenvoudig te implementeren en inspecteerbaar in plaats van een black box.

Duurzaamheid en stemming om beurten laten spreken

Een centraal idee is dat duurzaamheid en sentiment niet altijd evenveel wegen. Om dit vast te leggen stapelt het model ESG-scores en nieuwsstemming niet simpelweg naast elkaar. In plaats daarvan krijgt elk zijn eigen kleine verwerkingsblok en worden ze vervolgens vermengd via een "poort" die elke dag meer gewicht aan de ene of de andere kan geven. Wanneer markten rustig zijn kan de poort meer gewicht geven aan de stabiele, langzaam veranderende ESG-informatie. Tijdens stormen kan hij doorslaan naar snel veranderend nieuwssentiment. De onderzoekers gebruiken moderne verklaringsinstrumenten om op statistisch verantwoorde wijze te meten hoe sterk ESG en sentiment met elkaar interacteren en hoe dat evenwicht verschuift tussen verschillende volatiliteitsregimes.

Testen door periodes van hoogconjunctuur, neergang en crypto-schommelingen

Om te zien of de aanpak buiten zorgvuldig geselecteerde voorbeelden standhoudt, voeren de auteurs een strikte walk-forward test uit van 2020 tot 2024 op grote Amerikaanse tech-aandelen, belangrijke wereldwijde indices, en Bitcoin en Ethereum. Ze trainen telkens op ongeveer één jaar aan data en testen op de volgende twee weken, waarbij ze realistische vertragingen respecteren in wanneer nieuws, ESG-updates en macrocijfers bekend worden. Ze vergelijken hun systeem met een reeks populaire deep learning- en machine learning-modellen, inclusief een op finance gerichte large language model dat nieuws rechtstreeks leest. Over veel willekeurige herstarts en activa reduceert hun hybride model de voorspellingsfout, voorspelt het vaker de richting van de volgende dag correct en verbetert het risicocijfers zoals information ratio's.

Wat er gebeurt in crisisperiodes

De studie besteedt bijzondere aandacht aan turbulente periodes, waaronder de COVID-19-crash, de renteverhogingscyclus van 2022 en de bancaire stress van 2023, evenals aan algemeen hoge, middelmatige en lage volatiliteitsfasen. Zoals te verwachten nemen ieders fouten toe wanneer markten schokken, maar het hybride model behoudt toch een voorsprong. Een eenvoudige long-only handelsregel gebaseerd op zijn voorspellingen behaalt hogere risico-aangepaste rendementen en lijdt aan kleinere drawdowns dan een sterke tekst-only benchmark, zelfs na conservatieve transactiekosten. Analyse van de poort en interactiematen laat een duidelijk patroon zien: tijdens stressvolle, hoog-volatiliteitsvensters leunt het systeem meer op sentiment, terwijl in rustigere, laag-volatiele markten het gewicht terugschuift naar ESG, wat overeenkomt met het idee dat paniek en euforie de korte termijn domineren, terwijl veerkracht en governance op de lange termijn belangrijker zijn.

Snel genoeg voor live gebruik

Aangezien echte trading systemen zowel om snelheid als om nauwkeurigheid geven, ontwerpen de auteurs ook een afgeslankte versie van hun model die zwaardere aanvullende componenten verwijdert maar de kernlogica intact laat. Deze latentie-bewuste variant behoudt meer dan negentig procent van de nauwkeurigheidswinst maar halveert ongeveer de inferentietijd, waardoor hij geschikter is voor bijna real-time besluitvorming. Belangrijk is dat de interpretatie-instrumenten — die laten zien hoe ESG en sentiment interacteren en hoe residuele fouten worden gestabiliseerd — nog steeds werken voor dit lichtere model, waardoor transparantie behouden blijft.

Wat dit betekent voor gewone beleggers

Voor de niet-specialistische lezer is de belangrijkste conclusie dat het combineren van hoe een bedrijf zich gedraagt (zijn ESG-profiel) met hoe mensen erover denken (nieuwssentiment) stabielere en informatiever voorspellingen kan opleveren dan één van beide bronnen afzonderlijk, vooral wanneer dat gebeurt op een manier die zich aanpast aan marktomstandigheden en statistisch zorgvuldig wordt gecontroleerd. Het voorgestelde kader belooft geen moeiteloze winsten en bewijst ook niet dat ESG betere prestaties veroorzaakt. Maar het laat wel zien dat duurzaamheid en de stemming van het publiek aanvullende, regime-afhankelijke informatie bevatten die op een heldere en efficiënte manier kan worden benut, en zo een genuanceerder beeld van risico en rendement biedt in moderne, door nieuws verzadigde markten.

Bronvermelding: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Trefwoorden: financiële voorspelling, ESG-beleggen, nieuwssentiment, hybride deep learning, marktrégimes