Clear Sky Science · pt

Aprendizado profundo híbrido interpretável de ESG–sentimento para previsão de retornos de ativos com interações quantificadas e implantação sensível à latência

Por que os mercados precisam de mais do que gráficos de preço

Qualquer pessoa que já viu mercados oscilar violentamente sabe que apenas os preços raramente contam toda a história. O comportamento das empresas em relação ao meio ambiente e à sociedade, assim como o humor diário dos investidores nas notícias e nas redes sociais, deixam impressões digitais nos retornos. Este artigo explora como combinar essas pistas dispersas em um único sistema de previsão transparente que visa não apenas prever o movimento de amanhã em ações e criptomoedas, mas também mostrar quando as credenciais de sustentabilidade importam mais que manchetes de última hora — e fazê-lo rápido o suficiente para negociação no mundo real.

Reunindo muitos sinais sob o mesmo teto

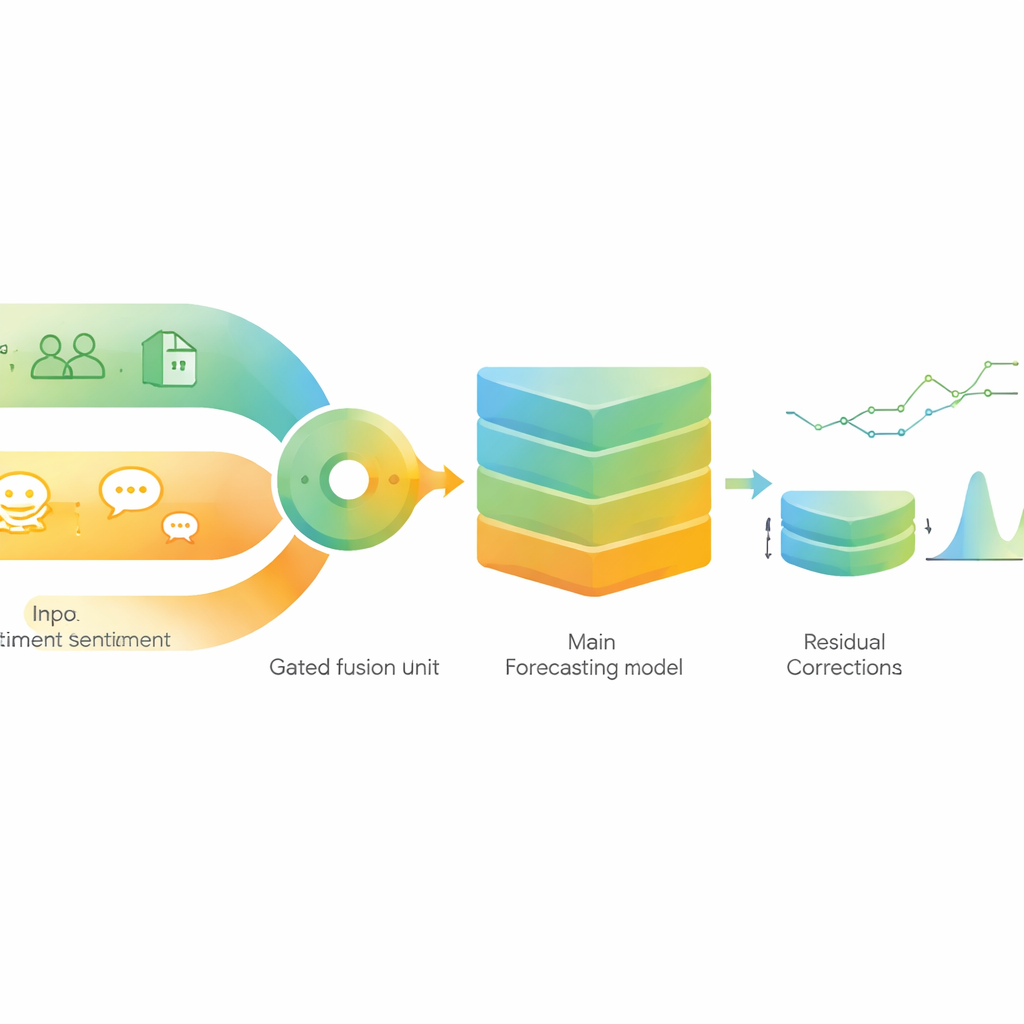

Os autores constroem um pipeline híbrido de previsão que ingere quatro tipos principais de informação: indicadores de mercado padrão derivados de preço e volume, dados macroeconômicos amplos, pontuações de ESG (ambiental, social e de governança) ao nível da empresa e sentimento detalhado extraído de notícias financeiras usando um modelo de linguagem adaptado para finanças. O núcleo é um modelo de sequência moderno especializado em aprender padrões ao longo do tempo. Sobre isso, um modelo de regressão mais leve atua como uma segunda opinião, corrigindo erros remanescentes quando as condições de mercado mudam. O objetivo é um sistema compacto que seja preciso, relativamente fácil de implantar e aberto à inspeção, em vez de ser uma caixa-preta.

Deixando sustentabilidade e humor se revezarem

Uma ideia central é que sustentabilidade e sentimento não importam igualmente em todos os momentos. Para captar isso, o modelo não apenas empilha as pontuações de ESG e o humor das notícias lado a lado. Em vez disso, passa cada um por seu próprio bloco de processamento e então os mistura usando uma “porta” que pode pender mais para um ou para outro a cada dia. Quando os mercados estão calmos, a porta pode dar mais peso à informação ESG estável e de movimento lento. Durante tempestades, pode oscilar para o sentimento de notícias, que muda rapidamente. Os pesquisadores então usam ferramentas modernas de explicação para medir, de forma estatisticamente rigorosa, quão fortemente ESG e sentimento interagem e como esse equilíbrio muda em diferentes regimes de volatilidade.

Testando através de booms, quedas e oscilações de cripto

Para verificar se a abordagem se sustenta fora de exemplos escolhidos a dedo, os autores executam um teste walk-forward rigoroso de 2020 a 2024 em grandes ações de tecnologia dos EUA, índices globais importantes e Bitcoin e Ethereum. Eles treinam com aproximadamente um ano de dados por vez e testam nas duas semanas seguintes, sempre respeitando atrasos realistas em quando notícias, atualizações de ESG e números macro se tornam conhecidos. Comparam seu sistema com uma variedade de modelos populares de aprendizado profundo e de máquina, incluindo um grande modelo de linguagem focado em finanças que lê notícias diretamente. Ao longo de muitas reinicializações aleatórias e ativos, seu modelo híbrido reduz o erro de previsão, acerta a direção do movimento do dia seguinte com maior frequência e melhora medidas de risco como razões de informação.

O que acontece em períodos de crise

O estudo presta atenção especial a períodos turbulentos, incluindo a queda causada pela COVID-19, o ciclo de aperto de juros de 2022 e o estresse bancário de 2023, assim como fases de volatilidade alta, média e baixa. Como esperado, os erros de todos aumentam quando os mercados se sacodem, mas o modelo híbrido ainda mantém uma vantagem. Uma regra de negociação simples de apenas compra, baseada em suas previsões, gera retornos ajustados ao risco mais altos e sofre perdas menores em relação a um forte referencial apenas de texto, mesmo após custos de transação conservadores. A análise da porta e das medidas de interação mostra um padrão claro: durante janelas estressadas e de alta volatilidade o sistema se apoia mais no sentimento, enquanto em mercados mais calmos e de baixa volatilidade desloca peso de volta para o ESG, consistente com a ideia de que pânico e euforia dominam o curto prazo, enquanto resiliência e governança importam mais no longo prazo.

Rápido o suficiente para uso ao vivo

Como sistemas de negociação reais se importam com velocidade tanto quanto com precisão, os autores também projetam uma versão enxuta de seu modelo que remove componentes auxiliares mais pesados mantendo a lógica central intacta. Essa variante sensível à latência preserva mais de noventa por cento dos ganhos de precisão, mas reduz o tempo de inferência em cerca de metade, tornando-a mais adequada para tomada de decisão quase em tempo real. Importante, as ferramentas de interpretabilidade — mostrando como ESG e sentimento interagem e como os erros residuais são estabilizados — ainda funcionam para esse modelo mais leve, preservando a transparência.

O que isso significa para investidores comuns

Para um leitor leigo, a conclusão principal é que combinar como uma empresa se comporta (seu perfil ESG) com como as pessoas se sentem sobre ela (sentimento nas notícias) pode produzir previsões mais estáveis e informativas do que qualquer uma das fontes isoladamente, especialmente quando feito de uma maneira que se adapta às condições de mercado e é cuidadosamente verificada quanto à solidez estatística. A estrutura proposta não promete lucros sem esforço, nem prova que ESG causa melhor desempenho. Mas mostra que sustentabilidade e humor das massas contêm informações complementares e dependentes do regime que podem ser aproveitadas de forma clara e eficiente, oferecendo uma lente mais nuanceada sobre risco e retorno em mercados modernos saturados de notícias.

Citação: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Palavras-chave: previsão financeira, investimento ESG, sentimento de notícias, aprendizado profundo híbrido, regimes de mercado