Clear Sky Science · it

Apprendimento profondo ibrido interpretabile ESG–sentiment per la previsione dei rendimenti patrimoniali con interazioni quantificate e deployment sensibile alla latenza

Perché i mercati hanno bisogno di più dei soli grafici dei prezzi

Chiunque abbia visto i mercati oscillare selvaggiamente sa che i prezzi da soli raramente raccontano l’intera storia. Il comportamento delle aziende rispetto all’ambiente e alla società, così come l’umore quotidiano degli investitori sulle notizie e sui social media, lasciano tutti la loro impronta sui rendimenti. Questo articolo esplora come combinare questi indizi sparsi in un unico sistema di previsione trasparente che mira non solo a predire la mossa di domani di azioni e criptovalute, ma anche a mostrare quando le credenziali di sostenibilità contano più dei titoli di cronaca — e a farlo abbastanza in fretta per il trading nel mondo reale.

Riunire molti segnali sotto lo stesso tetto

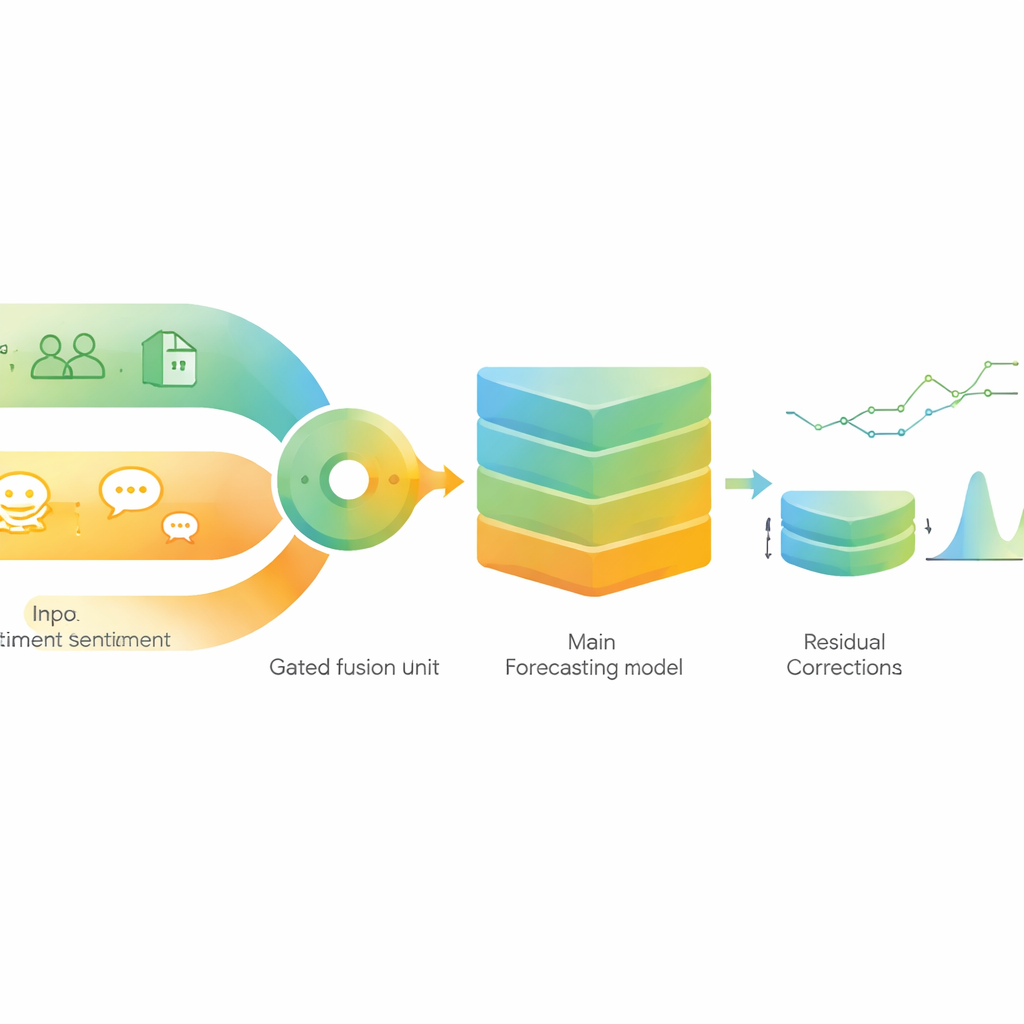

Gli autori costruiscono una pipeline di previsione ibrida che ingerisce quattro principali tipi di informazione: indicatori di mercato standard da prezzo e volume, dati economici di ampio respiro, punteggi aziendali a livello di impresa per ambiente, sociale e governance (ESG) e sentiment dettagliato estratto dalle notizie finanziarie usando un modello linguistico tarato sulla finanza. Il motore centrale è un moderno modello di sequenza specializzato nell’apprendere schemi nel tempo. Su questo, un modello di regressione più leggero agisce come una seconda opinione, ripulendo gli errori residui quando cambiano le condizioni di mercato. L’obiettivo è un sistema compatto che sia accurato, relativamente semplice da distribuire e aperto all’ispezione anziché una scatola nera.

Lasciare che sostenibilità e umore si alternino

Un’idea centrale è che sostenibilità e sentiment non contino allo stesso modo in ogni momento. Per catturarlo, il modello non si limita a impilare i punteggi ESG e l’umore delle notizie fianco a fianco. Invece, li passa ciascuno attraverso un proprio piccolo blocco di elaborazione e poi li fonde usando un “gate” che può appoggiarsi di più all’uno o all’altro ogni giorno. Quando i mercati sono calmi, il gate può dare maggiore peso alle informazioni ESG stabili e a lenta evoluzione. Durante le tempeste, può spostarsi verso il sentiment delle notizie, che cambia rapidamente. I ricercatori quindi usano strumenti moderni di spiegazione per misurare, in modo statisticamente rigoroso, quanto fortemente ESG e sentiment interagiscano e come quel bilanciamento si sposti attraverso diversi regimi di volatilità.

Testare attraverso booms, crolli e oscillazioni crypto

Per verificare se l’approccio regge al di fuori di esempi scelti a mano, gli autori eseguono un test walk-forward rigoroso dal 2020 al 2024 su grandi titoli tecnologici statunitensi, principali indici globali e Bitcoin ed Ethereum. Addestrano su circa un anno di dati alla volta e testano sulle due settimane successive, rispettando sempre ritardi realistici nel momento in cui notizie, aggiornamenti ESG e dati macro diventano noti. Confrontano il loro sistema con una gamma di popolari modelli di deep learning e machine learning, incluso un large language model focalizzato sulla finanza che legge le notizie direttamente. Su molti riavvii casuali e asset, il loro modello ibrido riduce l’errore di previsione, indovina più spesso la direzione della mossa del giorno successivo e migliora misure di rischio come gli information ratio.

Cosa succede nei periodi di crisi

Lo studio presta particolare attenzione ai periodi turbolenti, inclusi il crollo legato al COVID-19, il ciclo di stretta sui tassi del 2022 e lo stress bancario del 2023, oltre a fasi generiche di alta, media e bassa volatilità. Come previsto, gli errori di tutti aumentano quando i mercati sussultano, ma il modello ibrido conserva comunque un vantaggio. Una semplice regola di trading long-only basata sulle sue previsioni ottiene rendimenti aggiustati per il rischio più elevati e subisce drawdown inferiori rispetto a un forte benchmark basato solo sul testo, anche dopo costi di transazione conservativi. L’analisi del gate e delle misure di interazione mostra uno schema chiaro: durante finestre stressate e ad alta volatilità il sistema si appoggia maggiormente al sentiment, mentre in mercati più tranquilli e a bassa volatilità sposta il peso verso l’ESG, coerente con l’idea che panico ed euforia dominino il breve periodo, mentre resilienza e governance contano di più sul lungo termine.

Sufficientemente veloce per l’uso live

Poiché i sistemi di trading reali tengono conto sia della velocità che dell’accuratezza, gli autori progettano anche una versione snellita del loro modello che rimuove componenti ausiliari più pesanti mantenendo intatta la logica centrale. Questa variante sensibile alla latenza mantiene oltre il novanta percento dei guadagni di accuratezza ma dimezza circa i tempi di inferenza, rendendola più adatta per decisioni quasi in tempo reale. È importante che gli strumenti di interpretabilità — che mostrano come ESG e sentiment interagiscono e come gli errori residui vengono stabilizzati — funzionino ancora per questo modello più leggero, preservando la trasparenza.

Cosa significa questo per gli investitori comuni

Per un lettore non specialista, la conclusione principale è che combinare il comportamento di un’azienda (il suo profilo ESG) con come la gente la percepisce (il sentiment delle notizie) può produrre previsioni più stabili e informative rispetto a ciascuna fonte singolarmente, specialmente se fatto in modo adattivo alle condizioni di mercato e controllato con rigore statistico. Il framework proposto non promette profitti senza sforzo e non dimostra che l’ESG causi migliori performance. Ma mostra che sostenibilità e umore della folla contengono informazioni complementari dipendenti dal regime che possono essere sfruttate in modo chiaro ed efficiente, offrendo una lente più sfumata su rischio e rendimento nei mercati moderni saturi di notizie.

Citazione: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Parole chiave: previsione finanziaria, investimenti ESG, sentiment delle notizie, apprendimento profondo ibrido, regimi di mercato