Clear Sky Science · de

Interpretierbares ESG–Stimmungs-Hybrid-Deep-Learning zur Prognose von Asset-Renditen mit quantifizierten Interaktionen und latenzbewusster Bereitstellung

Warum Märkte mehr brauchen als Preischarts

Wer Märkte schon einmal heftig schwanken gesehen hat, weiß, dass Preise allein selten die ganze Geschichte erzählen. Das Verhalten von Unternehmen in Bezug auf Umwelt und Gesellschaft sowie die tagesaktuelle Stimmung der Anleger in Nachrichten und sozialen Medien hinterlassen alle ihre Spuren in den Renditen. Dieses Papier untersucht, wie sich diese verstreuten Hinweise zu einem einzigen, transparenten Prognosesystem zusammenführen lassen, das nicht nur die nächste Kursbewegung von Aktien und Kryptowährungen vorhersagen will, sondern auch zeigt, wann Nachhaltigkeitskennzahlen wichtiger sind als aktuelle Schlagzeilen — und das schnell genug für den realen Handel.

Viele Signale unter einem Dach vereinen

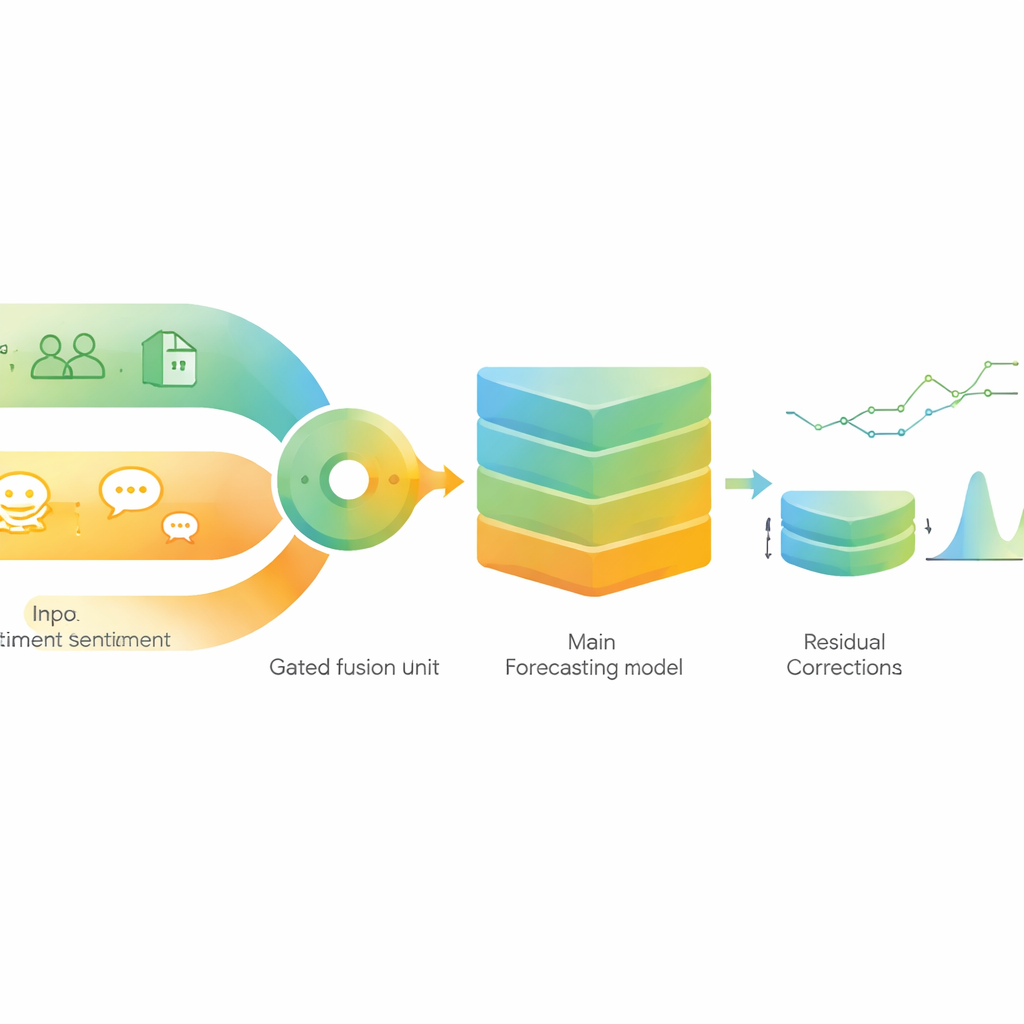

Die Autoren bauen eine hybride Prognosepipeline, die vier Hauptinformationsarten einliest: klassische Marktindikatoren aus Preis und Volumen, umfassende Wirtschaftsindikatoren, unternehmensbezogene Environmental-, Social- und Governance-(ESG)-Scores und detaillierte Stimmungswerte, die mit einem auf Finanztexte zugeschnittenen Sprachmodell aus Finanznachrichten extrahiert werden. Der Kernmotor ist ein modernes Sequenzmodell, das darauf spezialisiert ist, Muster über die Zeit zu lernen. Darüber liegt ein leichteres Regressionsmodell als zweite Meinung, das verbleibende Fehler bereinigt, wenn sich die Marktbedingungen ändern. Ziel ist ein kompaktes System, das genau, relativ einfach bereitzustellen und zur Untersuchung offen statt eine Blackbox ist.

Nachhaltigkeit und Stimmung abwechseln lassen

Ein zentrales Konzept ist, dass Nachhaltigkeit und Stimmung nicht zu jeder Zeit gleich wichtig sind. Um das zu erfassen, stapelt das Modell ESG-Scores und Nachrichtenstimmung nicht einfach nebeneinander. Stattdessen passieren beide jeweils einen eigenen kleinen Verarbeitungsblock und werden dann mit einem „Gate“ vermischt, das sich von Tag zu Tag stärker auf das eine oder andere stützen kann. In ruhigen Märkten kann das Gate stabileren, langsameren ESG-Informationen mehr Gewicht geben. Während Turbulenzen kann es zu schnell wechselnder Nachrichtenstimmung tendieren. Die Forscher verwenden moderne Erklärungswerkzeuge, um auf statistisch rigorose Weise zu messen, wie stark ESG und Stimmung miteinander interagieren und wie dieses Gleichgewicht sich in verschiedenen Volatilitätsregimen verschiebt.

Testen durch Boom-, Bust- und Krypto-Phasen

Um zu prüfen, ob der Ansatz auch außerhalb ausgewählter Beispiele funktioniert, führen die Autoren einen strikten Walk-Forward-Test von 2020 bis 2024 auf großen US-Technologieaktien, wichtigen globalen Indizes sowie Bitcoin und Ethereum durch. Sie trainieren jeweils auf etwa ein Jahr Daten und testen auf die folgenden zwei Wochen, wobei sie realistische Verzögerungen berücksichtigen, bis Nachrichten, ESG-Updates und makroökonomische Daten bekannt sind. Sie vergleichen ihr System mit einer Reihe populärer Deep-Learning- und Machine-Learning-Modelle, einschließlich eines auf Finanzen fokussierten großen Sprachmodells, das Nachrichten direkt liest. Über viele zufällige Neustarts und Assets reduziert ihr Hybridmodell den Prognosefehler, sagt die Richtung der nächsten Tagesbewegung häufiger richtig vorher und verbessert Risikomaße wie Informationsquoten.

Was in Krisenzeiten passiert

Die Studie widmet turbulenten Perioden besondere Aufmerksamkeit, darunter der Crash während COVID-19, die Zinserhöhungsphase 2022 und die Bankenstressphase 2023 sowie generische Phasen mit hoher, mittlerer und niedriger Volatilität. Wie zu erwarten wächst der Fehler aller Modelle, wenn die Märkte ruckartig sind, doch das Hybridmodell behält dennoch einen Vorteil. Eine einfache Long-only-Handelsregel auf Basis seiner Prognosen erzielt höher gewichtete risikoadjustierte Erträge und leidet unter kleineren Drawdowns als eine starke, nur textbasierte Benchmark, selbst nach konservativen Transaktionskosten. Die Analyse des Gates und der Interaktionsmaße zeigt ein klares Muster: In gestressten, hochvolatilen Fenstern verlässt sich das System stärker auf Stimmung, während es in ruhigeren, wenig volatilen Märkten das Gewicht zurück zu ESG verschiebt — konsistent mit der Vorstellung, dass Panik und Euphorie kurzfristig dominieren, während Resilienz und Governance langfristig wichtiger sind.

Schnell genug für den Live-Einsatz

Da reale Handelssysteme auf Geschwindigkeit ebenso wie auf Genauigkeit achten, entwerfen die Autoren auch eine abgespeckte Version ihres Modells, die schwerere Zusatzkomponenten entfernt und die Kernlogik beibehält. Diese latenzbewusste Variante erhält über neunzig Prozent der Genauigkeitsgewinne, halbiert aber in etwa die Inferenzzeit, wodurch sie besser für nahezu Echtzeit-Entscheidungen geeignet ist. Wichtig ist, dass die Interpretierbarkeitswerkzeuge — die zeigen, wie ESG und Stimmung interagieren und wie residuale Fehler stabilisiert werden — auch für dieses leichtere Modell funktionieren und so die Transparenz erhalten.

Was das für Privatanleger bedeutet

Für eine allgemein interessierte Leserschaft ist die wichtigste Erkenntnis, dass die Kombination aus dem Verhalten eines Unternehmens (sein ESG-Profil) und der Wahrnehmung durch die Öffentlichkeit (Nachrichtenstimmung) stabilere und aussagekräftigere Prognosen liefern kann als jede Quelle für sich, insbesondere wenn sie sich an Marktbedingungen anpasst und statistisch sorgfältig geprüft wird. Das vorgeschlagene Rahmenwerk verspricht keine mühelosen Profite und beweist nicht, dass ESG bessere Performance verursacht. Es zeigt jedoch, dass Nachhaltigkeit und Stimmung komplementäre, regimespezifische Informationen enthalten, die auf klare und effiziente Weise genutzt werden können und eine nuanciertere Perspektive auf Risiko und Rendite in modernen, nachrichtenüberfluteten Märkten bieten.

Zitation: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Schlüsselwörter: finanzielle Prognosen, ESG-Investitionen, Nachrichtenstimmung, hybrides Deep Learning, Marktregime