Clear Sky Science · es

Aprendizaje profundo híbrido interpretable de ESG y sentimiento para la previsión de rentabilidades de activos con interacciones cuantificadas y despliegue consciente de la latencia

Por qué los mercados necesitan algo más que gráficos de precios

Cualquiera que haya visto mercados oscilar violentamente sabe que los precios por sí solos rara vez cuentan la historia completa. El comportamiento de las empresas respecto al medio ambiente y la sociedad, así como el ánimo diario de los inversores en noticias y redes sociales, dejan su huella en las rentabilidades. Este artículo explora cómo combinar esas pistas dispersas en un único sistema de previsión transparente que aspira no solo a predecir el movimiento de mañana en acciones y criptomonedas, sino también a mostrar cuándo las credenciales de sostenibilidad importan más que los titulares de última hora —y hacerlo con la suficiente rapidez para el trading en el mundo real.

Reuniendo muchas señales bajo un mismo techo

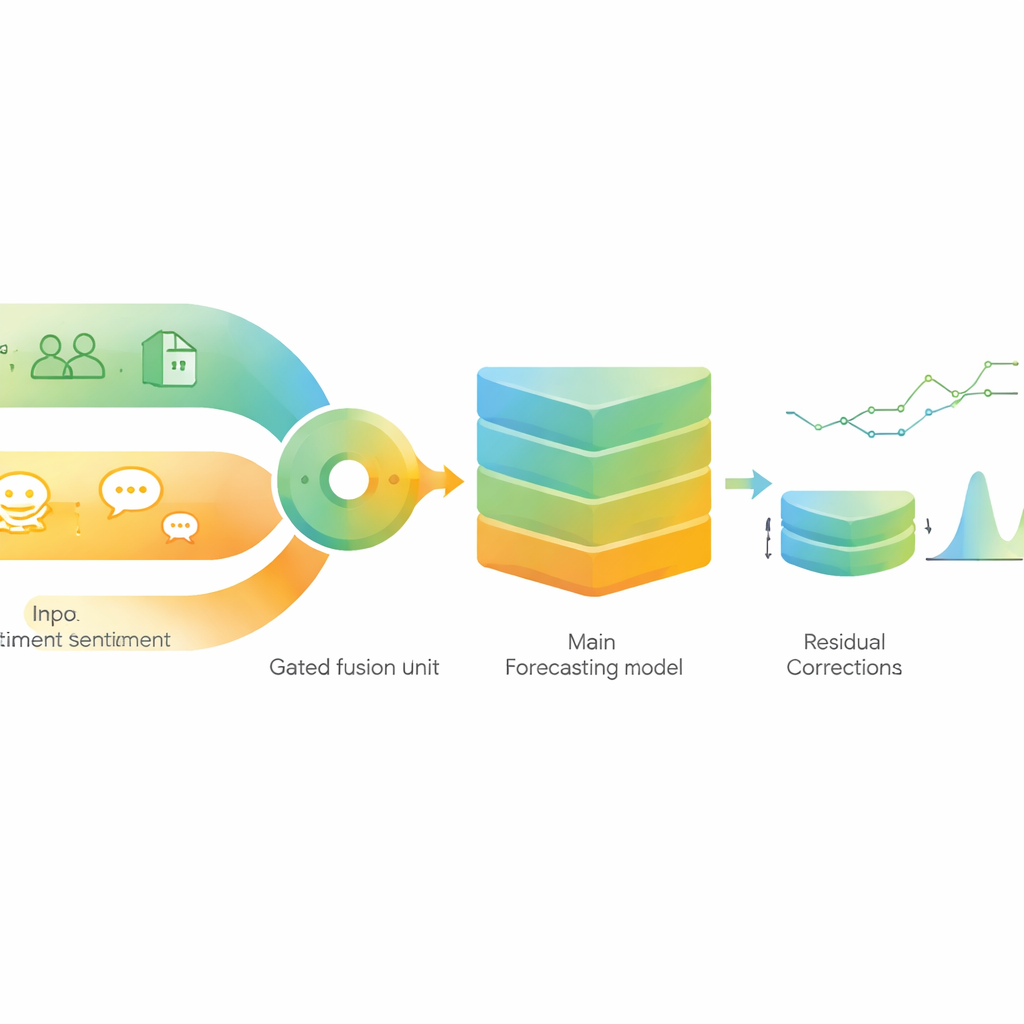

Los autores construyen una canalización de previsión híbrida que ingiere cuatro tipos principales de información: indicadores de mercado estándar derivados de precios y volumen, datos macroeconómicos generales, puntuaciones ESG a nivel de empresa y sentimiento detallado extraído de noticias financieras mediante un modelo de lenguaje adaptado a finanzas. El motor central es un modelo de secuencia moderno especializado en aprender patrones a lo largo del tiempo. Sobre él, un modelo de regresión más ligero actúa como una segunda opinión, corrigiendo los errores residuales cuando cambian las condiciones de mercado. El objetivo es un sistema compacto que sea preciso, relativamente fácil de desplegar y accesible a la inspección en lugar de una caja negra.

Poniendo a la sostenibilidad y al ánimo a turnarse

Una idea central es que la sostenibilidad y el sentimiento no importan por igual en todo momento. Para captarlo, el modelo no limita a apilar las puntuaciones ESG y el ánimo de las noticias uno al lado del otro. En su lugar, pasa cada uno por su propio bloque de procesamiento y luego los mezcla mediante una "puerta" que puede inclinarse más hacia uno u otro cada día. Cuando los mercados están calmados, la puerta puede dar más peso a la información ESG, estable y de evolución lenta. Durante las tormentas, puede inclinarse hacia el sentimiento periodístico, que cambia con rapidez. Los investigadores usan luego herramientas modernas de explicación para medir, de forma estadísticamente rigurosa, cuán fuertemente interactúan ESG y sentimiento y cómo ese equilibrio varía según diferentes regímenes de volatilidad.

Pruebas a través de expansiones, caídas y oscilaciones cripto

Para comprobar si el enfoque resiste fuera de ejemplos seleccionados, los autores ejecutan una prueba estricta de avance deslizante (walk-forward) de 2020 a 2024 sobre grandes valores tecnológicos estadounidenses, índices globales importantes y Bitcoin y Ethereum. Entrenan con aproximadamente un año de datos a la vez y prueban en las dos semanas siguientes, respetando siempre los retrasos realistas en cuando las noticias, las actualizaciones ESG y las cifras macro se hacen públicas. Comparan su sistema con una gama de modelos populares de aprendizaje profundo y de máquina, incluido un gran modelo de lenguaje centrado en finanzas que lee noticias directamente. A través de múltiples reinicios aleatorios y activos, su modelo híbrido reduce el error de previsión, acierta más a menudo la dirección del movimiento del día siguiente y mejora medidas de riesgo como las ratios de información.

Qué ocurre en periodos de crisis

El estudio presta especial atención a periodos turbulentos, incluida la caída por COVID-19, el ciclo de endurecimiento de tipos de 2022 y el estrés bancario de 2023, así como a fases genéricas de alta, media y baja volatilidad. Como era de esperar, los errores aumentan cuando los mercados se convulsionan, pero el modelo híbrido conserva una ventaja. Una regla de trading simple long-only basada en sus previsiones genera rentabilidades ajustadas por riesgo más altas y sufre menores caídas máximas que un sólido referente basado solo en texto, incluso después de aplicar costes de transacción conservadores. El análisis de la puerta y de las medidas de interacción muestra un patrón claro: durante ventanas estresadas y de alta volatilidad el sistema se apoya más en el sentimiento, mientras que en mercados más tranquilos y de baja volatilidad traslada el peso de nuevo hacia ESG, coherente con la idea de que el pánico y la euforia dominan el corto plazo, mientras que la resiliencia y el buen gobierno importan más a largo plazo.

Suficientemente rápido para uso en vivo

Dado que los sistemas de trading reales se preocupan tanto por la velocidad como por la precisión, los autores también diseñan una versión reducida de su modelo que elimina componentes auxiliares más pesados manteniendo la lógica central intacta. Esta variante consciente de la latencia conserva más del noventa por ciento de las ganancias de precisión pero reduce el tiempo de inferencia aproximadamente a la mitad, lo que la hace más adecuada para la toma de decisiones casi en tiempo real. Es importante que las herramientas de interpretabilidad —que muestran cómo interactúan ESG y sentimiento y cómo se estabilizan los errores residuales— sigan funcionando para este modelo más ligero, preservando la transparencia.

Qué significa esto para los inversores cotidianos

Para un lector general, la conclusión clave es que combinar cómo se comporta una empresa (su perfil ESG) con cómo se siente la gente respecto a ella (sentimiento en las noticias) puede producir previsiones más estables e informativas que cualquiera de las fuentes por separado, especialmente cuando se hace de forma que se adapte a las condiciones de mercado y se compruebe rigurosamente desde el punto de vista estadístico. El marco propuesto no promete beneficios sin esfuerzo, ni demuestra que el ESG cause un mejor desempeño. Pero sí muestra que la sostenibilidad y el ánimo colectivo contienen información complementaria y dependiente del régimen que puede aprovecharse de manera clara y eficiente, ofreciendo una perspectiva más matizada sobre riesgo y rentabilidad en los mercados modernos, saturados de noticias.

Cita: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

Palabras clave: previsión financiera, inversión ESG, sentimiento en noticias, aprendizaje profundo híbrido, regímenes de mercado