Clear Sky Science · ja

解釈可能なESG–センチメント混成ディープラーニングによる相互作用の定量化とレイテンシ対応展開を含む資産リターン予測

なぜ市場は価格チャートだけでは足りないのか

市場の急変を目の当たりにしたことがある人は、価格だけでは物語の全体像が伝わらないことを知っています。企業の環境や社会に対する行動、そしてニュースやソーシャルメディア上の投資家の毎日のムードは、いずれもリターンに痕跡を残します。本稿は、そうした散在する手がかりを1つの透明な予測システムに統合し、株式や暗号資産の翌日の動きを予測するだけでなく、いつサステナビリティの指標が注目すべき要因となり、いつは速報的な見出しが優先されるのかを示し、かつ実世界の取引で十分高速に動作することを目指す方法を探ります。

多様なシグナルを一つにまとめる

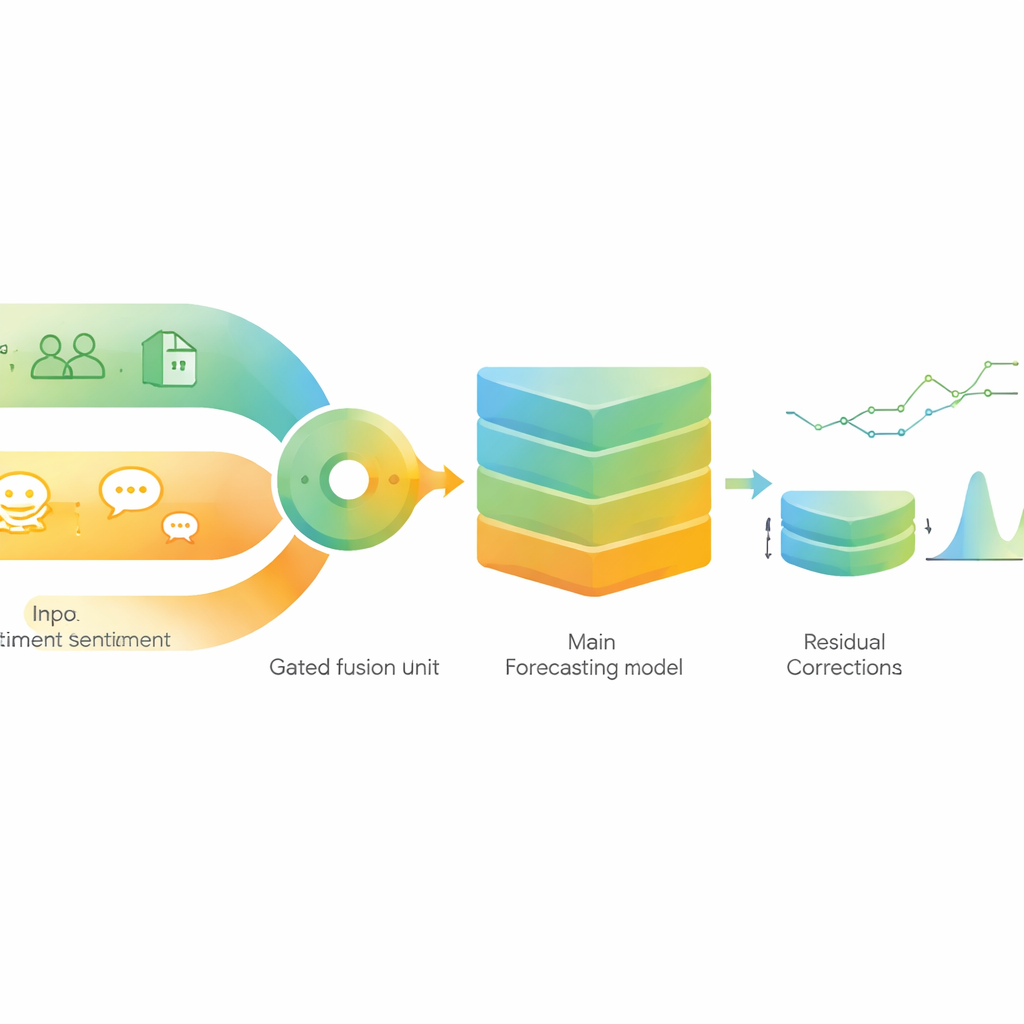

著者らは、標準的な価格・出来高などの市場指標、広範なマクロ経済データ、企業ごとの環境・社会・ガバナンス(ESG)スコア、そしてファイナンス向けに調整された言語モデルから抽出した詳細なニュース感情、という4種類の主要情報を取り込むハイブリッドな予測パイプラインを構築します。中核は時系列パターンの学習に特化した現代的なシーケンスモデルです。その上に、軽量な回帰モデルを重ねて市場状況が変わった際の残差を補正する“第2の意見”として機能させます。目標は、ブラックボックスではなく検査可能で、正確かつ比較的容易に展開できるコンパクトなシステムです。

サステナビリティとムードが交互に重要になる仕組み

中心的な考え方は、サステナビリティ(ESG)とセンチメントが常に同じ重要度を持つわけではないという点です。これを捉えるために、モデルは単にESGスコアとニュースムードを並べるだけにはしません。代わりに、それぞれを専用の小さな処理ブロックに通し、日ごとにどちらをより重視するかを切り替えられる“ゲート”でブレンドします。市場が落ち着いているときは、ゲートはより安定したESG情報に重みを置き、嵐のような状況では速く変化するニュース感情に傾きます。研究者らはさらに現代的な説明手法を使って、ESGとセンチメントがどれほど強く相互作用するか、そしてその重みづけが異なるボラティリティ・レジームでどう変化するかを統計的に厳密に測定します。

好況・不況・暗号資産の変動での検証

作為的な例に頼らずに手法の汎用性を確かめるため、著者らは2020年から2024年までのウォークフォワード検証を、米国大型テック株、主要な世界株価指数、ビットコインとイーサリアムに対して厳格に実施します。おおむね1年分のデータで学習し、続く2週間をテストする手法を繰り返し、ニュースやESG更新、マクロ指標が実際に利用可能になる遅延を常に考慮します。ファイナンス特化の大規模言語モデルがニュースを直接読むような手法を含む各種の一般的なディープラーニング/機械学習モデルと比較した結果、ハイブリッドモデルは予測誤差を減らし、翌日の方向性をより高い確率で当て、情報比率などのリスク指標も改善しました。これは多数のランダム再起動と複数資産にわたる一貫した結果です。

危機局面では何が起きるか

研究は、COVID-19急落、2022年の利上げサイクル、2023年の銀行ストレスなどの激動期や、高・中・低の各ボラティリティ段階に特に注意を払います。予想どおり、市場が急変すると全モデルの誤差は拡大しますが、ハイブリッドモデルは依然として優位を保ちます。単純なロングのみの取引ルールに基づく運用では、保守的な取引コストを織り込んでも、その予測に基づく戦略はリスク調整後のリターンが高く、最大ドローダウンも小さいことが示されました。ゲートと相互作用指標の分析は明確なパターンを示します。ストレスの高い高ボラティリティ期にはシステムはセンチメントに傾き、静かな低ボラティリティ期にはESGへと重みを戻す傾向があり、短期にはパニックや熱狂が支配する一方で、長期には回復力やガバナンスが重要であるという考えと整合します。

実運用で十分に高速か

実際の取引システムは精度だけでなく速度も重要にするため、著者らは主要な論理を維持しつつ重い補助コンポーネントを削った軽量版モデルも設計します。このレイテンシ対応バリアントは精度向上の90%以上を維持しつつ推論時間を約半分に削減し、ほぼリアルタイムの意思決定により適したものになります。重要なのは、ESGとセンチメントの相互作用や残差の安定化を示す解釈可能性ツールがこの軽量モデルでも機能し、透明性を保てる点です。

日常の投資家にとっての意味

一般読者にとっての主な要点は、企業の行動(ESGプロファイル)と人々の感情(ニュース感情)を組み合わせ、それを市場状況に適応させ統計的に検証する形で扱えば、どちらか一方だけを用いるよりも安定的で情報量の多い予測が得られる可能性がある、ということです。提案された枠組みは容易な利益を保証するものでも、ESGが因果的にパフォーマンスを改善することを証明するものでもありません。しかし、サステナビリティと群衆のムードが、レジーム依存で補完的な情報を含んでおり、それを明確かつ効率的に利用できることを示しており、ニュースであふれる現代市場におけるリスクとリターンのより精緻な視点を提供します。

引用: Mishra, S., Mayaluri, Z.L., Liew, C.Y. et al. Interpretable ESG–sentiment hybrid deep learning for asset return forecasting with quantified interactions and latency-aware deployment. Sci Rep 16, 12001 (2026). https://doi.org/10.1038/s41598-026-41985-3

キーワード: 金融予測, ESG投資, ニュース感情, ハイブリッドディープラーニング, 市場レジーム