Clear Sky Science · de

Schätzung der Emissionen von Unternehmen auf Ebene einzelner Vermögenswerte hilft, (Nicht‑)Ausrichtung an Netto‑Null‑Zielen aufzudecken

Warum das für Klima und Finanzen wichtig ist

Stahl ist überall: in Gebäuden, Autos, Schienen und Windturbinen. Die Herstellung von Stahl gehört aber auch zu den klimaschädlichsten Industrieprozessen weltweit. Wenn Regierungen und Investoren Netto‑Null‑Klimaziele verfolgen, müssen sie wissen, ob große Stahlunternehmen tatsächlich auf Kurs sind, ihre Treibhausgasemissionen zu senken — oder ob sie das nur behaupten. Diese Studie stellt eine neue Methode vor, um solche Aussagen zu überprüfen, indem sie detaillierte Informationen zu einzelnen Stahlwerken nutzt, und zeigt, dass die globale Stahlindustrie insgesamt noch auf einem Emissionspfad liegt, der über den zulässigen Werten der Klimapläne liegt.

Ein Blick unter die Motorhaube der Stahlunternehmen

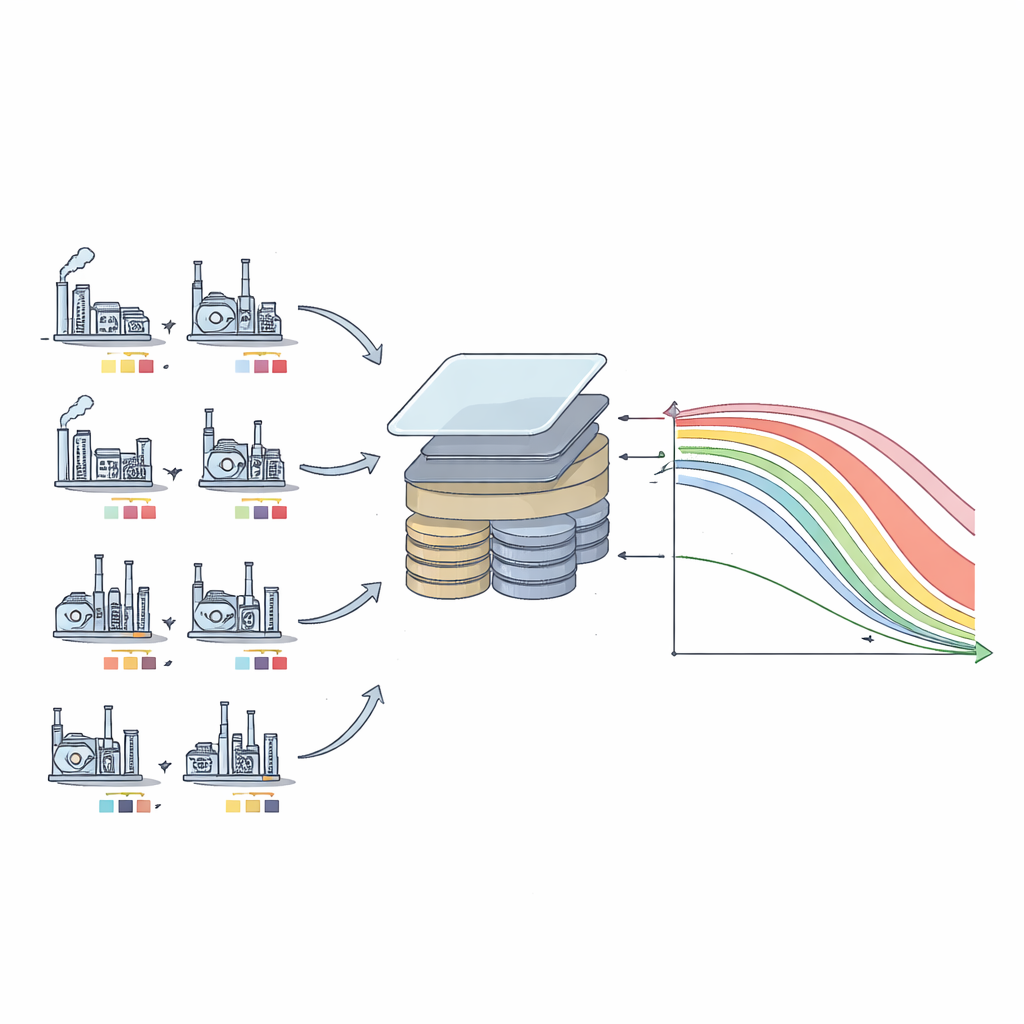

Die meisten aktuellen Bewertungen des Klimafortschritts von Unternehmen extrapolieren schlicht ihre bisherigen Emissionstrends in die Zukunft, hauptsächlich basierend auf den von den Firmen selbst gemeldeten Daten. Dieser Ansatz hat erhebliche Schwächen: Daten sind kurz, volatil und können verzerrt sein, und er berücksichtigt nicht, wie schnell Unternehmen ihre Technologien vor Ort tatsächlich ändern. Die Autorinnen und Autoren schlagen daher eine andere, „bottom‑up“ genannte Methode vor. Anstatt mit aggregierten Unternehmenszahlen zu beginnen, starten sie bei jedem einzelnen Stahlwerk weltweit — über 950 Werke im Besitz von mehr als 600 Firmen — und erfassen dessen Kapazität, Technologie (z. B. klassische Hochöfen oder Elektroofen) sowie geplante Inbetriebnahme‑ oder Stilllegungsdaten.

Zukünftige Emissionen aus realen Anlagen aufbauen

Anhand dieses Anlagenbilds schätzen die Forschenden, wie viel jedes Werk in den kommenden Jahren produzieren wird, und stützen sich dabei auf globale Klima‑ und Energieszenarien der Internationalen Energieagentur. Anschließend weisen sie jeder Technologie einen Emissionsfaktor zu, wobei sie berücksichtigen, wie kohlenstoffintensiv die Stromversorgung ist und wie viel Verbesserung durch bessere Anlagen und Energieeffizienz zu erwarten ist. Die Summe über alle Werke ergibt eine „rohe“ Projektion der künftigen Emissionen jedes Unternehmens. Um diese Schätzungen realistischer zu machen, vergleichen die Autor*innen sie mit der begrenzten Gruppe von Unternehmen, die bereits detaillierte Emissionsdaten melden, und passen ein statistisches Modell an, das zusätzliche Emissionsquellen berücksichtigt, die auf Anlagenebene nicht direkt erfasst werden, etwa sonstige Stromverwendungen.

Überprüfung der Ausrichtung an Klimapfaden

Die Methode wird zunächst verwendet, um zu prüfen, ob der globale Stahlssektor mit dem Net‑Zero‑2050‑Pfad der Internationalen Energieagentur übereinstimmt. Selbst unter optimistischen Annahmen — schnelle Bereinigung des Stromsektors und volle Anwendung der besten verfügbaren Hochofentechnologien — liegen die projizierten Emissionen aus den Stahlwerken der Welt im Jahr 2030 etwa 10 % über dem, was der Netto‑Null‑Pfad erlaubt. Unter weniger günstigen Annahmen zu Technologie‑Upgrades und zur Dekarbonisierung des Stromsektors steigt das Überschreiten auf rund 22 %. Anders gesagt: Selbst wenn die Stahlnachfrage dem Net‑Zero‑Szenario folgt, sind die vorhandenen und im Bau befindlichen Anlagen noch nicht in der Lage, die erforderlichen Einschnitte zu liefern.

Versprechungen im Vergleich zur wahrscheinlichen Performance

Die Autorinnen und Autoren konzentrieren sich anschließend auf 36 Stahlunternehmen, die etwa ein Viertel der globalen Kapazität repräsentieren und öffentlich Emissionsminderungsziele für 2030 angekündigt haben. Sie übersetzen jedes Unternehmensziel in einen impliziten künftigen Emissionspfad und vergleichen diesen mit dem Pfad, der aus den Anlagen‑Daten abgeleitet wurde. Über verschiedene globale Szenarien hinweg ist das Bild konsistent: Selbst bei sehr optimistischen Annahmen zu Technologieverbesserungen und Stromversorgung bleiben die voraussichtlichen Emissionen der Unternehmen deutlich über ihren eigenen Zielen — um 15–28 % im Jahr 2030. Die Lücke wird hauptsächlich von den größten Stahlproduzenten verursacht, deren umfangreiche Flotten hochemittierender Werke die künftige Verschmutzung des Sektors dominieren.

Was das für Politik und Investitionen bedeutet

Diese Arbeit geht über bloßes Anprangern hinaus. Indem sie künftige Emissionen an konkrete Werke und Technologien bindet, bietet sie Regulierern und Investoren ein transparentes Instrument, um zu prüfen, ob Unternehmensklimapläne mit der Realität vor Ort übereinstimmen. Der Ansatz lässt sich auf andere energieintensive Branchen ausdehnen, etwa Zement, Aluminium, Papier, Stromerzeugung und sogar Fahrzeugproduktion, wo verlässliche Anlagen‑ oder Produktdaten verfügbar sind. Zwar bleiben Unsicherheiten — etwa wie schnell sich neue Technologien verbreiten oder wie geopolitische Veränderungen Energiesysteme beeinflussen könnten —, doch ist die Methode über das entscheidende nächste Jahrzehnt am zuverlässigsten. Die Botschaft ist für Nicht‑Expertinnen und Nicht‑Experten klar: Wenn wir globale Klimaziele erreichen wollen, reicht es nicht, sich auf Unternehmenszusagen und rückwärtsgewandte Trends zu verlassen; wir müssen die Fabriken selbst genau anschauen und diese Informationen nutzen, um strengere Offenlegungspflichten, klügere Industriepolitiken und wirklich klimakonforme Investitionsentscheidungen zu gestalten.

Zitation: Saleh, H., Battiston, S., Monasterolo, I. et al. Estimating firms' emissions from asset level data helps revealing (mis)alignment to net zero targets. Nat Commun 17, 3640 (2026). https://doi.org/10.1038/s41467-026-70481-5

Schlüsselwörter: Emissionen der Stahlindustrie, Ausrichtung an Netto‑Null, klimabezogene Daten auf Anlagenebene, industrielle Dekarbonisierung, Klimafinanzierung