Clear Sky Science · ru

Метод прогнозирования интуиционистских нечетких временных рядов с переменным порядком на основе новой искусственной нейронной сети и алгоритма оптимизации серых волков

Почему эта идея прогнозирования важна для повседневных данных

От цен на криптовалюту до затрат на заправку бензобака или покупки золота — финансовые величины скачут так, что предсказать их трудно. В этом исследовании предложен новый способ преобразования вчерашних шумных кривых цен в более надежные прогнозы на завтра: метод сочетает человеческие оттенки сомнения с продвинутым типом нейронной сети, вдохновлённой тем, как сигналы проходят по ветвям реальных нервных клеток.

Обращение с неопределенностью ближе к человеческому восприятию

Большинство инструментов прогнозирования рассматривают каждую точку данных как принадлежащую либо не принадлежащую к паттерну, подобно переключателю «вкл/выкл». Методы нечетких временных рядов смягчают этот взгляд и позволяют данным «в определённой степени» соответствовать нескольким паттернам одновременно. Подход в этой работе идет дальше: он также отслеживает, насколько точка данных не принадлежит паттерну, и какой уровень колебаний (сомнения) остается между ними. Это более богатое описание, называемое интуиционистским нечетким временным рядом, позволяет модели представлять не только частичное совпадение, но и явное несоответствие и оставшуюся неопределённость относительно того, к какому классу значение действительно относится.

Две точки зрения на данные, обучающиеся вместе

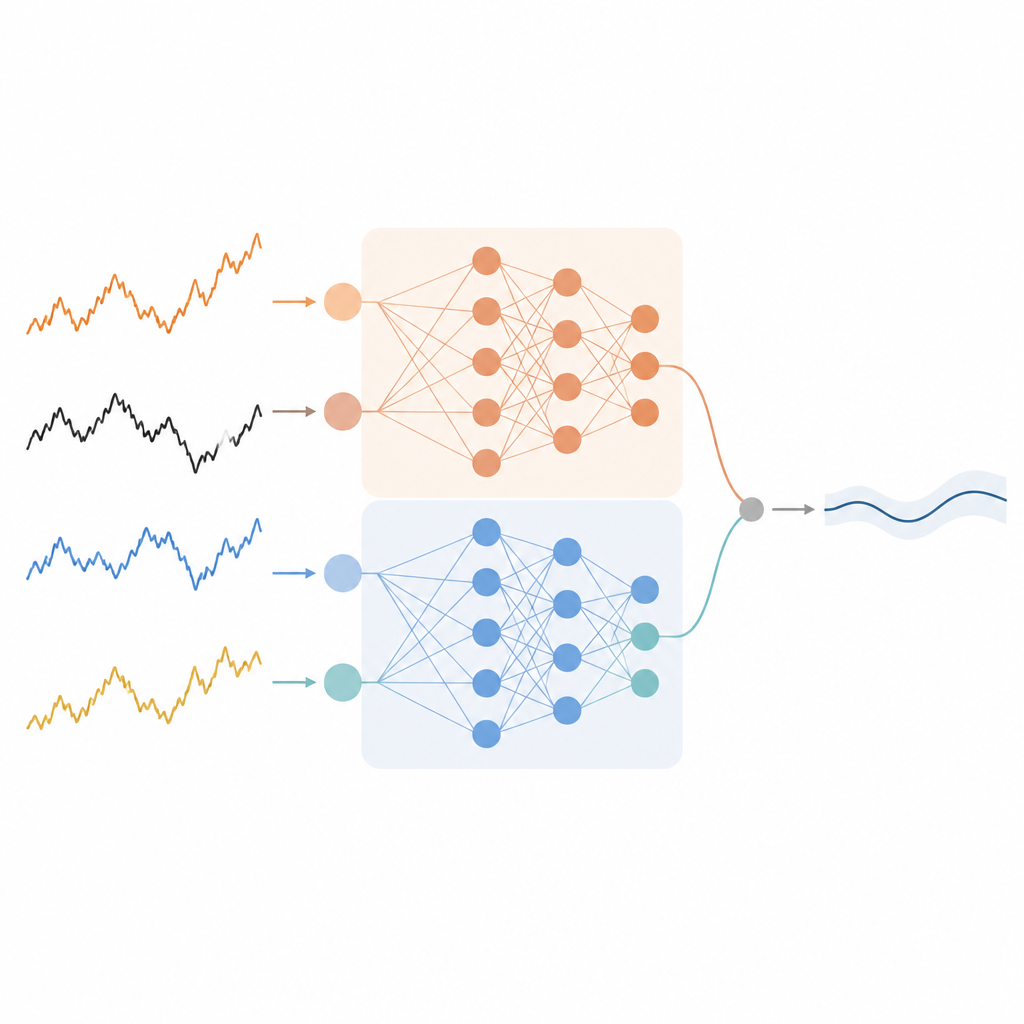

Авторы разрабатывают модель прогнозирования, которая рассматривает информацию о принадлежности и непринадлежности как две параллельные перспективы одного и того же временного ряда. Сначала процедура кластеризации группирует прошлые данные в нечеткие области и присваивает каждой точке три оценки: степень принадлежности, степень непринадлежности и степень неуверенности модели. Эти оценки вместе с сырыми прошлыми значениями подаются в специальную нейронную сеть. Одна часть сети фокусируется на стороне принадлежности, а другая — на стороне непринадлежности. Каждая часть изучает собственные внутренние взаимосвязи и выдает свой прогноз следующего значения.

Нейронная сеть, сформированная по образцу ветвящихся нейронов

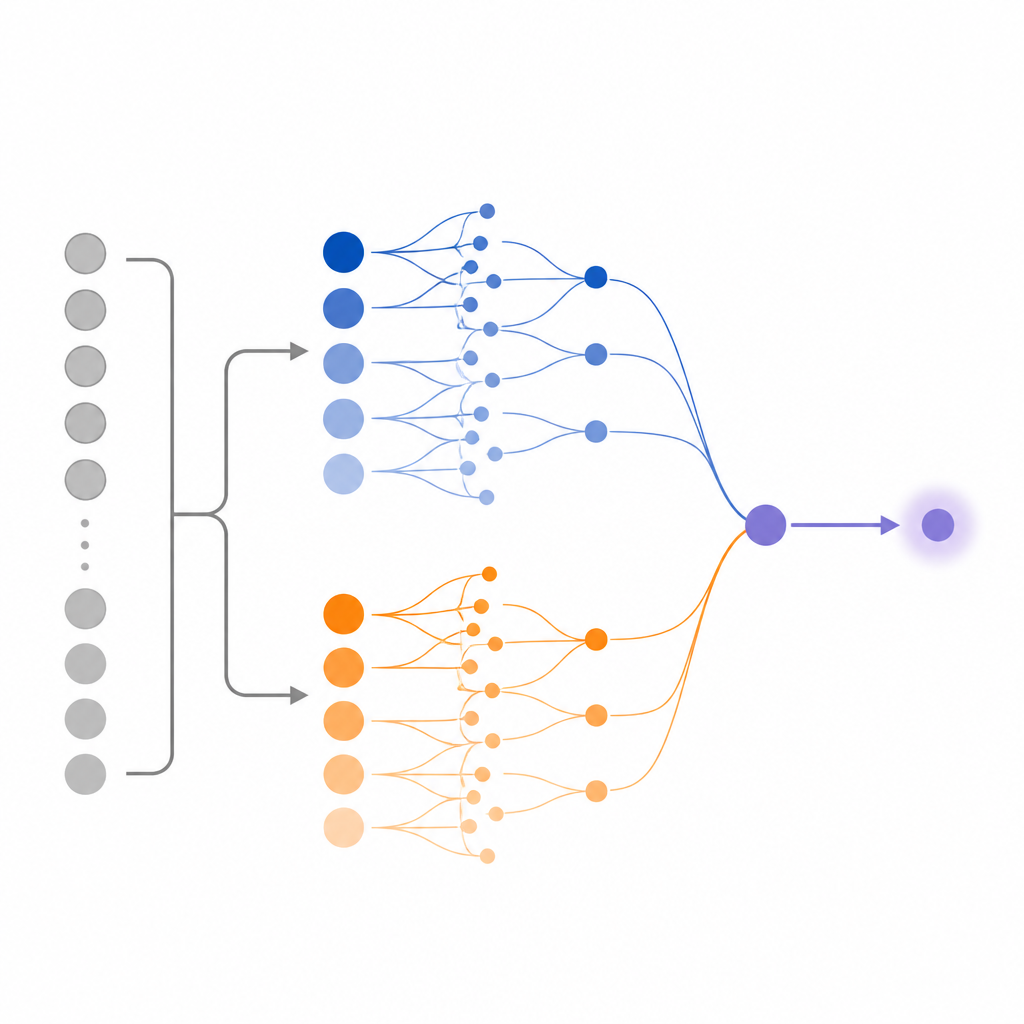

Вместо стандартной многослойной сети метод опирается на модель дендритного нейрона, имитирующую ветвящуюся структуру биологических нейронов. Сигналы сначала проходят через синаптический слой, затем умножаются вдоль дендритных ветвей, суммируются в мембранном слое и, наконец, преобразуются в выход в соматическом слое. В предложенной комбинированной архитектуре существуют отдельные дендритные пути для входов принадлежности и непринадлежности. Их выходы затем смешиваются с помощью веса, который система обучается определять автоматически. Такая структура позволяет модели фиксировать сложные взаимодействия в данных, сохраняя при этом компактную общую архитектуру.

Серые волки настраивают множество параметров сети

Обучение такой детализированной сети требует настройки множества внутренних весов и порогов. Вместо обычного градиентного обучения, которое может застрять в плохих решениях, авторы применяют натуроподобную стратегию — алгоритм оптимизации серых волков. В этой схеме виртуальные «волки» исследуют разные настройки параметров сети, руководствуясь иерархией, имитирующей поведение стай при охоте. Со временем стая сходится к значениям параметров, минимизирующим ошибки прогноза, включая важный баланс между ветвями принадлежности и непринадлежности.

Лучшие прогнозы для ключевых финансовых рядов

Исследовательская группа тестирует свой метод на четырех известных финансовых временных рядах: Биткойн, сырая нефть, евро по отношению к доллару США и цены на золото. Они делят каждый набор данных на части для обучения, валидации и тестирования и сравнивают свой подход с несколькими признанными нечеткими и интуиционистскими нечеткими моделями прогнозирования. В большинстве случаев новый метод достигает наименьшей средней ошибки прогноза, а когда не занимает первое место, остаётся очень близким к лучшему конкуренту. Результаты свидетельствуют о том, что обучение модели как на согласии, так и на несогласии с каждым паттерном в рамках дендритной архитектуры, настроенной алгоритмом серых волков, может дать более точные и стабильные прогнозы.

Что это значит для будущих инструментов прогнозирования

Проще говоря, статья показывает: более осторожное обращение с неопределённостью и придание нейронной сети более богатой, биологически вдохновлённой структуры могут улучшить краткосрочные предсказания для реальных финансовых данных. Подход по-прежнему сосредоточен на одном переменном показателе за раз, но указывает путь к системам прогнозирования, которые используют множество оттенков уверенности и сомнения вместо одной резкой границы. При дальнейших расширениях подобные идеи могут помочь аналитикам и автоматизированным системам принимать более обоснованные решения там, где неопределённые временные данные играют ключевую роль.

Цитирование: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Ключевые слова: финансовое прогнозирование, нечеткие временные ряды, искусственные нейронные сети, оптимизация серых волков, интуиционистские нечеткие множества