Clear Sky Science · pl

Metoda prognozowania jednowymiarowych intuicjonistycznych szeregów czasowych o mieszanym porządku oparta na nowej sieci neuronowej i algorytmie optymalizacji szarych wilków

Dlaczego ta koncepcja prognozowania ma znaczenie dla codziennych danych

Od cen kryptowalut po koszty tankowania czy zakupu złota — liczby finansowe skaczą w sposób trudny do przewidzenia. W artykule przedstawiono nowy sposób zamiany wczorajszych zaszumionych krzywych cen w lepsze przewidywania jutra, łącząc ludzkie odcienie wątpliwości z zaawansowanym typem sieci neuronowej inspirowanej sposobem, w jaki sygnały przemieszczają się przez gałęzie rzeczywistych komórek nerwowych.

Radzenie sobie z niepewnością bardziej po ludzku

Większość narzędzi prognostycznych traktuje każdy punkt danych jako należący lub nienależący do wzorca, jakby był przełącznikiem w pozycji włącz/wyłącz. Metody rozmytych szeregów czasowych łagodzą ten pogląd i pozwalają danym „częściowo” pasować do kilku wzorców jednocześnie. Podejście opisane w tym artykule idzie o krok dalej, śledząc także, w jakim stopniu punkt danych do wzorca nie pasuje oraz ile pozostaje wahania pomiędzy tymi stanami. Ta bogatsza reprezentacja, nazywana intuicjonistycznym rozmytym szeregiem czasowym, pozwala modelowi reprezentować nie tylko częściowe zgodności, lecz także wyraźny sprzeciw i pozostałą niepewność co do prawdziwego przynależenia wartości.

Pozwalanie dwóm spojrzeniom na dane uczyć się razem

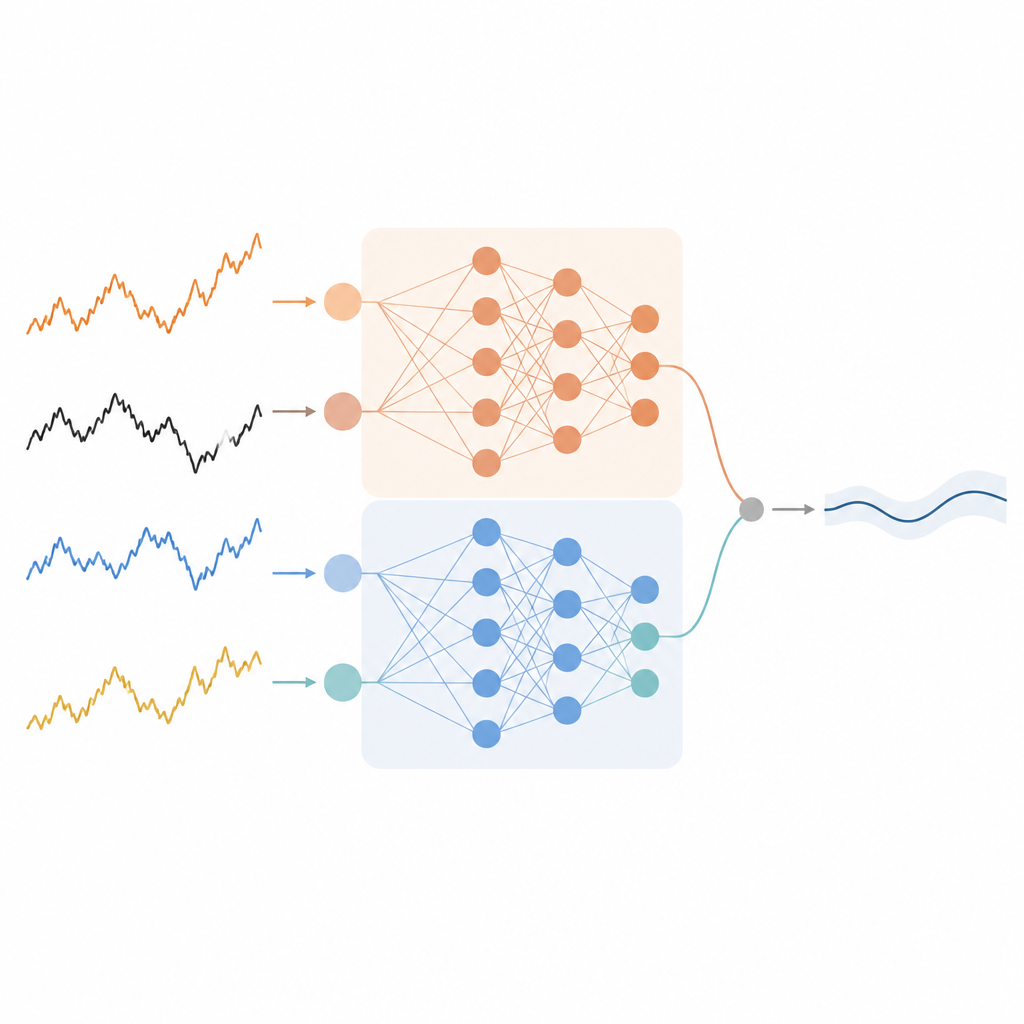

Autorzy projektują model prognostyczny, który traktuje informacje o przynależności i nieprzynależności jako dwie równoległe perspektywy tego samego szeregu czasowego. Najpierw procedura grupowania dzieli przeszłe dane na rozmyte regiony i przypisuje każdemu punktowi trzy oceny: na ile do niego należy, na ile nie należy oraz jak bardzo model jest niepewny. Te oceny, wraz z surowymi wartościami z przeszłości, są następnie podawane do specjalnej sieci neuronowej. Jedna część sieci koncentruje się na stronie przynależności, a druga na stronie nieprzynależności. Każda część uczy się własnych wewnętrznych zależności i generuje własną prognozę następnej wartości.

Sieć neuronowa ukształtowana jak rozgałęzione neurony

Zamiast używać standardowej warstwowej sieci, metoda opiera się na modelu neuronu dendrytycznego, który naśladuje rozgałęzioną strukturę neuronów biologicznych. Sygnały najpierw przechodzą przez warstwę synaptyczną, następnie mnożone są wzdłuż gałęzi dendrytycznych, sumowane w warstwie membranowej i ostatecznie przekształcane w wyjście w warstwie somy. W proponowanym połączonym projekcie istnieją oddzielne ścieżki dendrytyczne dla wejść związanych z przynależnością i nieprzynależnością. Ich wyjścia są potem mieszane przy użyciu wagi, którą system uczy się automatycznie. Taka struktura pozwala modelowi uchwycić złożone interakcje w danych przy zachowaniu zwartej architektury.

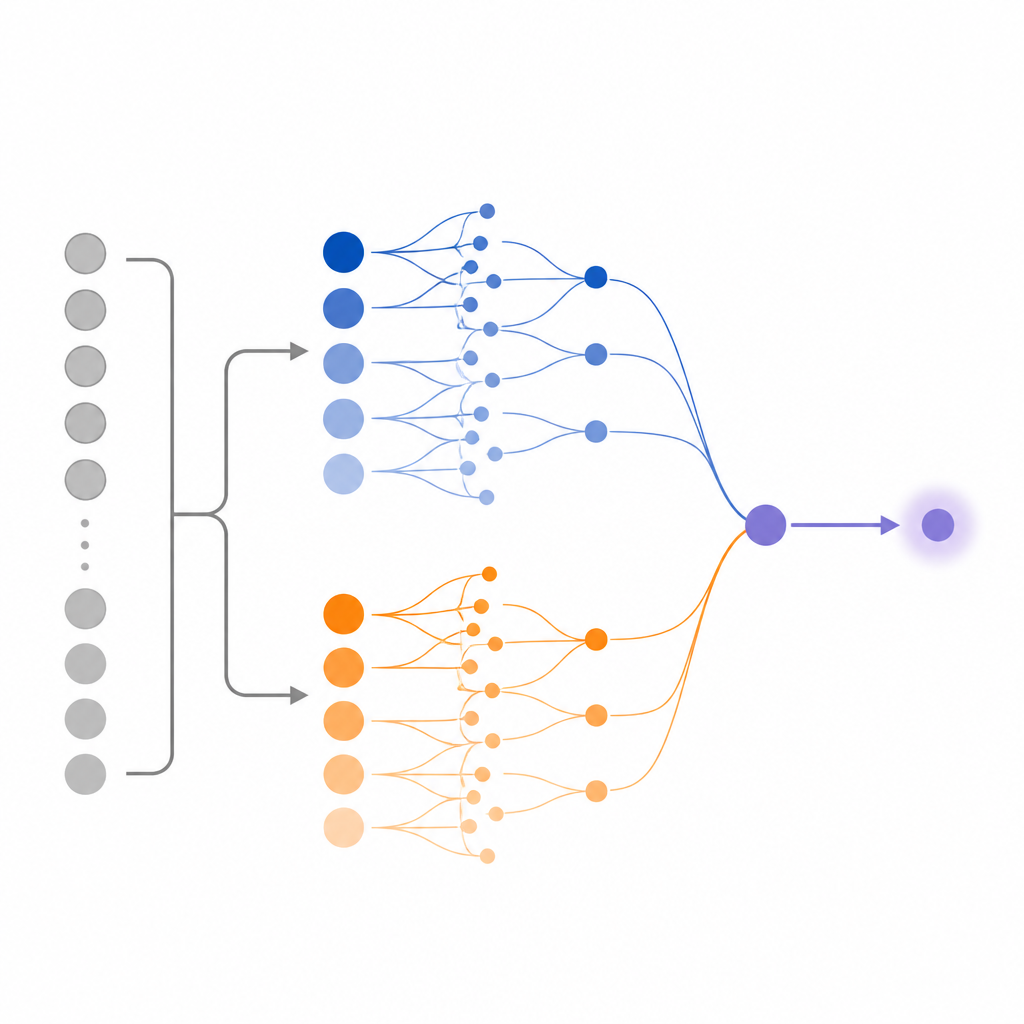

Szare wilki stroją wiele parametrów sieci

Trenowanie tak szczegółowej sieci oznacza dostrojenie wielu wewnętrznych wag i progów. Zamiast polegać na zwykłym treningu opartym na gradientach, który może utknąć w słabych rozwiązaniach, autorzy przyjmują inspirowaną naturą strategię zwaną algorytmem optymalizacji szarych wilków. W tym podejściu wirtualne „wilki” eksplorują różne ustawienia parametrów sieci, prowadzone przez hierarchię naśladującą sposób polowania prawdziwych watah wilków. Z czasem wataha zbliża się do wartości parametrów minimalizujących błędy prognoz, w tym kluczowej równowagi między gałęziami przynależności i nieprzynależności.

Lepsze prognozy dla kluczowych szeregów finansowych

Zespół badawczy testuje swoją metodę na czterech znanych finansowych szeregach czasowych: Bitcoinie, ropie naftowej, kursie euro do dolara amerykańskiego oraz cenach złota. Każdy zbiór danych dzielą na części treningową, walidacyjną i testową, po czym porównują swoje podejście z kilkoma dobrze znanymi modelami rozmytymi i intuicjonistycznymi rozmytymi. W tych przypadkach nowa metoda często osiąga najniższy średni błąd prognozy, a gdy nie zajmuje pierwszego miejsca, pozostaje bardzo blisko najlepszego konkurenta. Wyniki sugerują, że pozwalając modelowi uczyć się zarówno z zgodności, jak i sprzeciwu względem każdego wzorca, w sieci o dendrytycznym charakterze dostrojonej przez optymalizację szarych wilków, można uzyskać dokładniejsze i bardziej stabilne prognozy.

Co to oznacza dla przyszłych narzędzi prognostycznych

Mówiąc prosto, artykuł pokazuje, że bardziej staranne traktowanie niepewności i nadanie sieci neuronowej bogatszej, biologicznie inspirowanej struktury może poprawić krótkoterminowe prognozy dla rzeczywistych danych finansowych. Podejście nadal koncentruje się na jednej zmiennej naraz, lecz wskazuje kierunek w stronę systemów prognostycznych wykorzystujących wiele odcieni przekonania i wątpliwości zamiast jednej ostrej granicy. Przy dalszych rozszerzeniach podobne pomysły mogą pomóc analitykom i systemom automatycznym podejmować lepiej poinformowane decyzje tam, gdzie kluczową rolę odgrywają niepewne dane czasowe.

Cytowanie: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Słowa kluczowe: prognozowanie finansowe, rozmyte szeregi czasowe, sztuczne sieci neuronowe, optymalizacja szarych wilków, intuicjonistyczne zbiory rozmyte