Clear Sky Science · es

Método de predicción de series temporales intuicionistas difusas univariantes de orden mixto basado en una nueva red neuronal artificial y el algoritmo de optimización de lobos grises

Por qué esta idea de predicción importa para los datos cotidianos

Desde los precios de criptomonedas hasta el coste de llenar el depósito o comprar oro, los valores financieros suben y bajan de formas difíciles de predecir. Este estudio presenta una nueva manera de convertir las curvas de precios ruidosas de ayer en mejores estimaciones para mañana, combinando matices humanos de duda con un tipo avanzado de red neuronal inspirado en cómo viajan las señales a través de las ramas de neuronas reales.

Gestionando la incertidumbre más como lo hacen las personas

La mayoría de las herramientas de predicción tratan cada punto de datos como si perteneciera o no a un patrón, al modo de un interruptor que está encendido o apagado. Los métodos de series temporales difusas suavizan esta visión y permiten que un dato "encaje parcialmente" en varios patrones a la vez. El enfoque de este artículo va un paso más allá al también registrar cuánto un punto de datos no encaja en un patrón y cuánto queda de vacilación entre ambos. Esta descripción más rica, llamada serie temporal difusa intuicionista, permite al modelo representar no solo el acuerdo parcial, sino también el desacuerdo explícito y la incertidumbre restante sobre dónde pertenece realmente un valor.

Poniendo a aprender juntas dos perspectivas de los datos

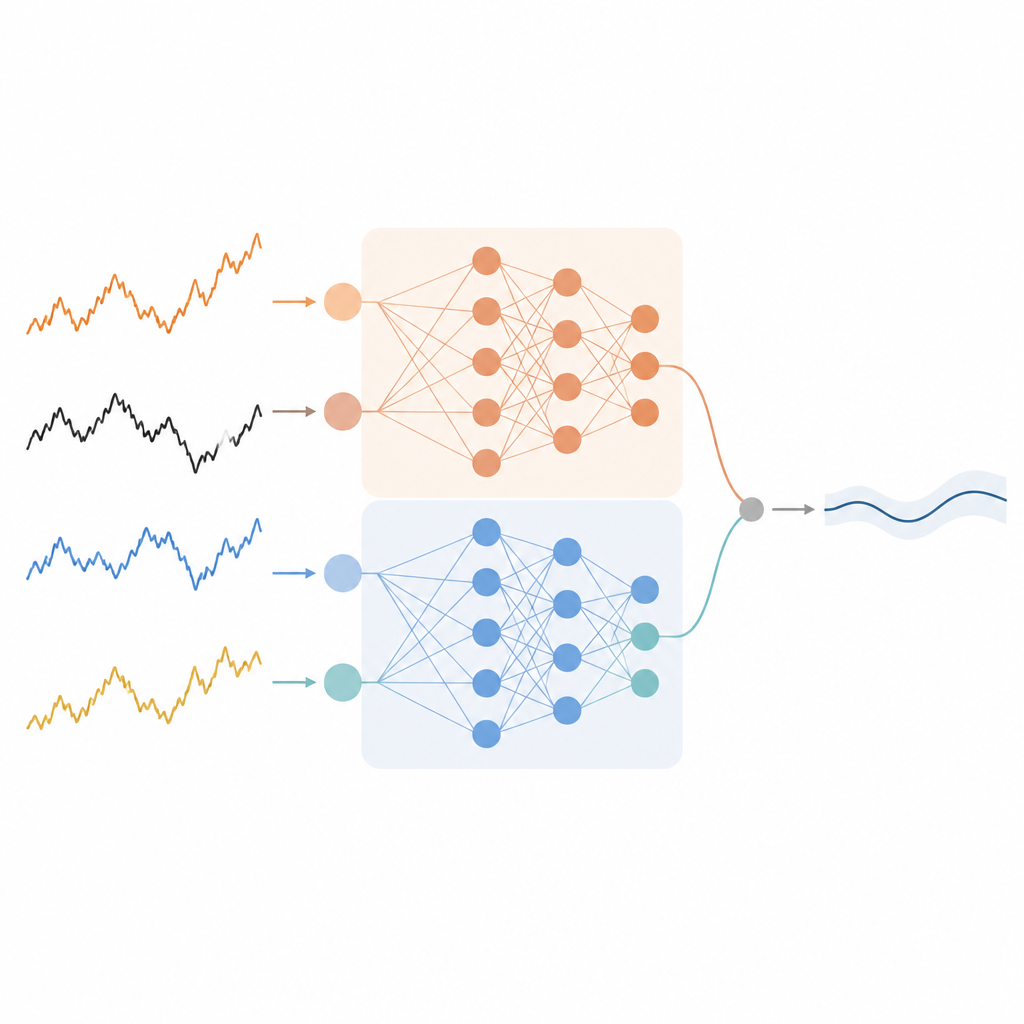

Los autores diseñan un modelo de predicción que trata la información de pertenencia y no pertenencia como dos vistas paralelas de la misma serie temporal. Primero, un procedimiento de agrupamiento divide los datos pasados en regiones difusas y asigna a cada punto tres puntuaciones: cuánto pertenece, cuánto no pertenece y cuánta incertidumbre hay. Estas puntuaciones, junto con los valores pasados sin procesar, se alimentan luego a una red neuronal especial. Una parte de la red se centra en el lado de la pertenencia, mientras otra parte se ocupa del lado de la no pertenencia. Cada parte aprende sus propias relaciones internas y produce su propia predicción del siguiente valor.

Una red neuronal con forma de neuronas ramificadas

En lugar de usar una red en capas estándar, el método se apoya en un modelo de neurona dendrítica que imita la estructura ramificada de las neuronas biológicas. Las señales pasan primero por una capa sináptica, luego se multiplican a lo largo de las ramas dendríticas, se suman en una capa de membrana y finalmente se transforman en una salida en la capa soma. En el diseño combinado propuesto hay vías dendríticas separadas para las entradas de pertenencia y no pertenencia. Sus salidas se mezclan luego mediante un peso que el sistema aprende automáticamente. Esta estructura permite al modelo captar interacciones complejas en los datos manteniendo, a la vez, una arquitectura global compacta.

Los lobos grises afinan los numerosos controles de la red

Entrenar una red tan detallada implica ajustar muchos pesos y umbrales internos. En lugar de confiar en el entrenamiento habitual basado en gradientes, que puede atascarse en soluciones pobres, los autores adoptan una estrategia inspirada en la naturaleza llamada algoritmo de optimización de lobos grises. Aquí, lobos virtuales exploran diferentes configuraciones de los parámetros de la red, guiados por una jerarquía que imita cómo cazan las manadas reales. Con el tiempo, la manada se aproxima a valores de parámetros que minimizan los errores de predicción, incluyendo el equilibrio crucial entre las ramas de pertenencia y no pertenencia.

Mejores predicciones en series financieras clave

El equipo de investigación prueba su método en cuatro series temporales financieras conocidas: Bitcoin, petróleo crudo, el euro frente al dólar estadounidense y los precios del oro. Dividen cada conjunto de datos en partes de entrenamiento, validación y prueba, y comparan su enfoque con varios modelos difusos e intuicionistas bien conocidos. En estos casos, el nuevo método suele lograr el menor error medio de predicción y, cuando no queda en primer lugar, sigue muy cerca del mejor competidor. Los resultados sugieren que permitir que el modelo aprenda tanto del acuerdo como del desacuerdo con cada patrón, dentro de una red de estilo dendrítico afinada por lobos grises, puede ofrecer predicciones más precisas y estables.

Qué implica esto para futuras herramientas de predicción

En términos sencillos, el artículo muestra que tratar la incertidumbre con más cuidado y dotar a una red neuronal de una estructura más rica e inspirada biológicamente puede mejorar las predicciones a corto plazo para datos financieros reales. El enfoque se mantiene enfocado en una variable a la vez, pero apunta hacia sistemas de predicción que utilicen múltiples matices de creencia y duda en lugar de una única línea nítida. Con extensiones adicionales, ideas similares podrían ayudar a analistas y sistemas automáticos a tomar decisiones más informadas siempre que los datos temporales inciertos jueguen un papel clave.

Cita: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Palabras clave: predicción financiera, series temporales difusas, redes neuronales artificiales, optimización de lobos grises, conjuntos difusos intuicionistas