Clear Sky Science · fr

Méthode de prévision de séries temporelles intuitionnistes floues univariées d'ordre mixte basée sur un nouvel réseau de neurones artificiels et l’algorithme d’optimisation du loup gris

Pourquoi cette idée de prévision compte pour les données quotidiennes

Des prix des cryptomonnaies au coût pour remplir un réservoir d’essence ou acheter de l’or, les valeurs financières fluctuent de façon difficile à anticiper. Cette étude propose une nouvelle manière de transformer les courbes de prix bruyantes d’hier en meilleures estimations pour demain, en mêlant des nuances de doute semblables à l’intuition humaine avec un type avancé de réseau neuronal inspiré de la façon dont les signaux se propagent à travers les ramifications des cellules nerveuses réelles.

Gérer l’incertitude de manière plus humaine

La plupart des outils de prévision traitent chaque point de donnée comme appartenant ou non à un motif, un peu comme un interrupteur marche/arrêt. Les méthodes de séries temporelles floues assouplissent cette vision et permettent à une donnée d’« appartenir partiellement » à plusieurs motifs simultanément. L’approche de cet article va plus loin en suivant aussi combien une donnée n’appartient pas à un motif et quel degré d’hésitation subsiste entre les deux. Cette description plus riche, appelée série temporelle floue intuitionniste, permet au modèle de représenter non seulement un accord partiel mais aussi un désaccord explicite et l’incertitude résiduelle quant à la véritable appartenance d’une valeur.

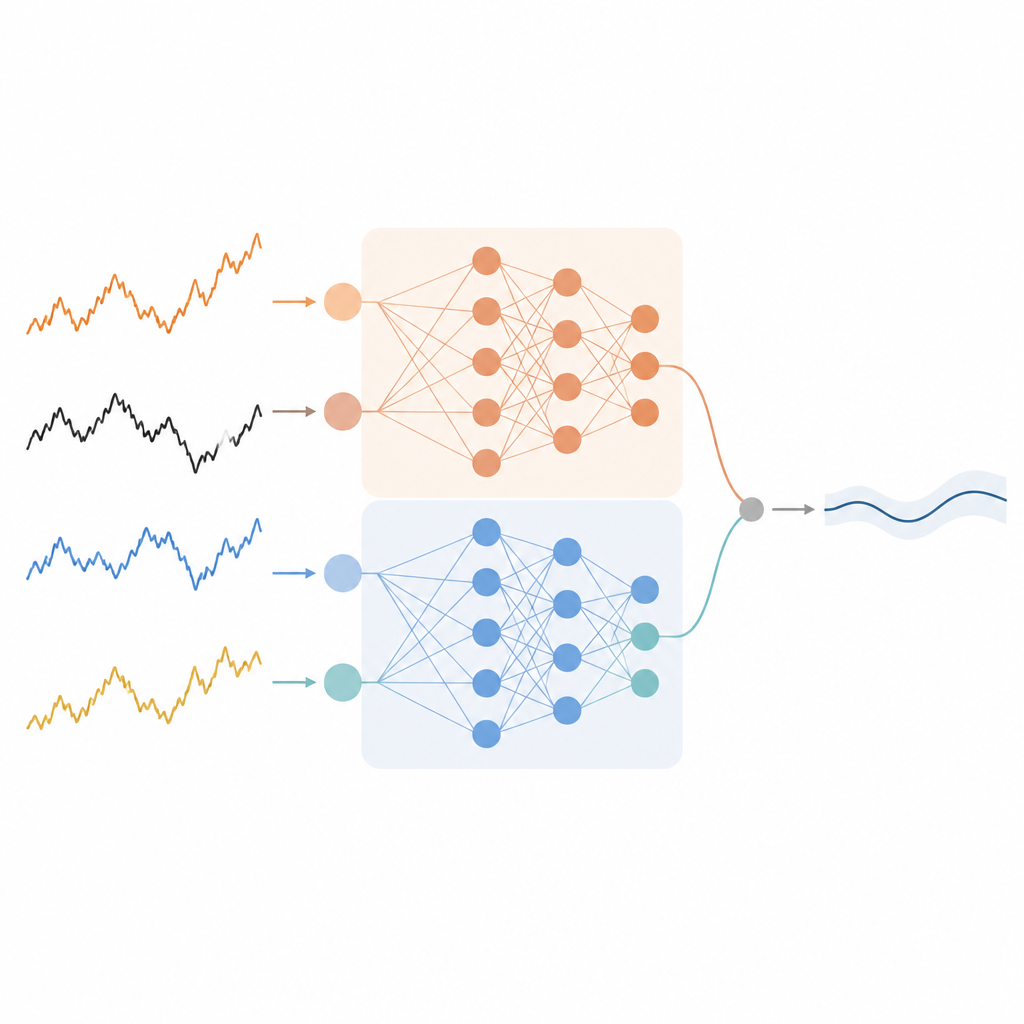

Laisser deux visions des données apprendre ensemble

Les auteurs conçoivent un modèle de prévision qui considère l’information d’appartenance et de non-appartenance comme deux vues parallèles d’une même série temporelle. D’abord, une procédure de clustering regroupe les données passées en régions floues et attribue à chaque point trois scores : à quel point il appartient, à quel point il n’appartient pas, et à quel point le modèle est incertain. Ces scores, ainsi que les valeurs brutes passées, sont ensuite injectés dans un réseau neuronal spécial. Une partie du réseau se concentre sur le côté appartenance, tandis qu’une autre partie se concentre sur le côté non-appartenance. Chaque partie apprend ses propres relations internes et produit sa propre prévision de la valeur suivante.

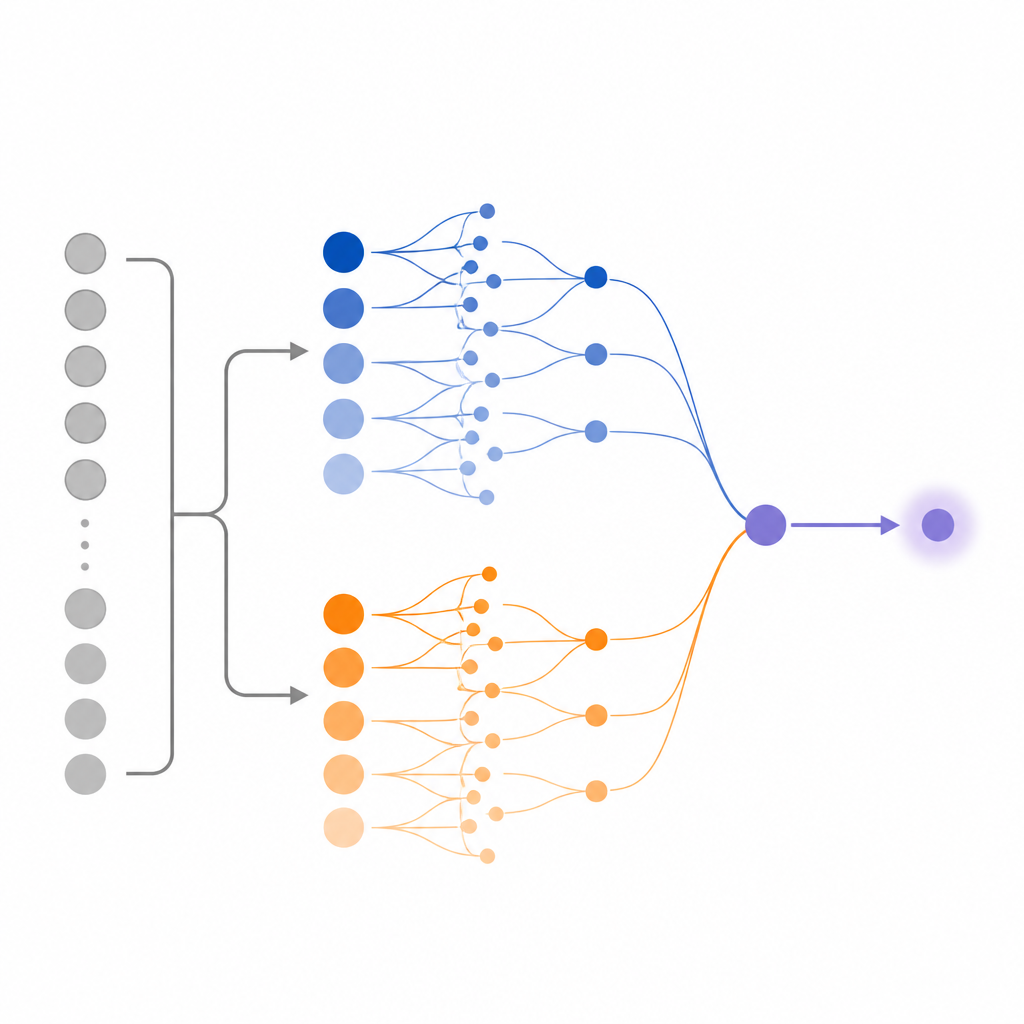

Un réseau neuronal modelé sur des neurones ramifiés

Plutôt que d’utiliser un réseau traditionnel en couches, la méthode repose sur un modèle de neurone dendritique qui imite la structure ramifiée des neurones biologiques. Les signaux traversent d’abord une couche synaptique, puis sont multipliés le long des branches dendritiques, sommés dans une couche membranaire, et finalement transformés en sortie dans la couche soma. Dans la conception combinée proposée, il existe des voies dendritiques séparées pour les entrées d’appartenance et de non-appartenance. Leurs sorties sont ensuite mélangées à l’aide d’un poids que le système apprend automatiquement. Cette architecture permet au modèle de capturer des interactions complexes dans les données tout en conservant une structure globale compacte.

Des loups gris règlent les nombreux paramètres du réseau

Entraîner un tel réseau détaillé implique d’ajuster de nombreux poids et seuils internes. Plutôt que de s’appuyer sur l’entraînement classique basé sur le gradient, susceptible de rester bloqué dans de mauvaises solutions, les auteurs adoptent une stratégie inspirée de la nature appelée algorithme d’optimisation du loup gris. Ici, des « loups » virtuels explorent différentes configurations des paramètres du réseau, guidés par une hiérarchie qui imite la façon dont les meutes de loups chassent. Au fil du temps, la meute converge vers des valeurs de paramètres qui minimisent les erreurs de prévision, y compris l’équilibre crucial entre les branches d’appartenance et de non-appartenance.

De meilleures prévisions sur des séries financières clés

L’équipe de recherche teste sa méthode sur quatre séries temporelles financières bien connues : le Bitcoin, le pétrole brut, l’euro contre le dollar américain, et le cours de l’or. Ils divisent chaque jeu de données en parties d’entraînement, de validation et de test, et comparent leur approche à plusieurs modèles de prévision flous et flous intuitionnistes connus. Dans ces cas, la nouvelle méthode obtient souvent l’erreur de prévision moyenne la plus faible, et lorsqu’elle n’arrive pas en tête elle reste néanmoins très proche du meilleur concurrent. Les résultats suggèrent que laisser le modèle apprendre à la fois de l’accord et du désaccord avec chaque motif, au sein d’un réseau de type dendritique réglé par des loups gris, peut fournir des prévisions plus précises et plus stables.

Ce que cela signifie pour les outils de prévision futurs

En termes simples, l’article montre que traiter l’incertitude de façon plus soignée, et doter un réseau neuronal d’une structure plus riche et davantage inspirée biologiquement, peut améliorer les prédictions à court terme pour des données financières réelles. L’approche reste centrée sur une variable à la fois, mais elle ouvre la voie à des systèmes de prévision qui utilisent plusieurs nuances de croyance et de doute plutôt qu’une seule frontière nette. Avec des extensions ultérieures, des idées similaires pourraient aider les analystes et les systèmes automatisés à prendre des décisions mieux informées chaque fois que des données temporelles incertaines jouent un rôle clé.

Citation: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Mots-clés: prévision financière, séries temporelles floues, réseaux neuronaux artificiels, optimisation par loup gris, ensembles flous intuitionnistes