Clear Sky Science · pt

Método de previsão de séries temporais intuicionistas fuzzy de variável única em ordem mista baseado numa nova rede neural artificial e algoritmo de otimização lobo-cinzento

Por que essa ideia de previsão importa para dados do dia a dia

De preços de criptomoedas ao custo de encher o tanque ou comprar ouro, valores financeiros sobem e descem de maneiras difíceis de prever. Este estudo apresenta uma nova forma de transformar as curvas ruidosas de preços de ontem em melhores estimativas para amanhã, misturando nuances humanas de dúvida com um tipo avançado de rede neural inspirado em como sinais percorrem os ramos de neurônios biológicos.

Lidando com a incerteza de forma mais humana

A maioria das ferramentas de previsão trata cada ponto de dado como pertencente ou não a um padrão, como um interruptor ligado ou desligado. Métodos de séries temporais fuzzy suavizam essa visão e permitem que um dado “caber parcialmente” em vários padrões ao mesmo tempo. A abordagem deste artigo vai além, acompanhando também o quanto um ponto de dado não se encaixa num padrão e quanta hesitação permanece entre os dois. Essa descrição mais rica, chamada série temporal fuzzy intuicionista, permite ao modelo representar não apenas concordância parcial, mas também desacordo explícito e incerteza remanescente sobre onde um valor realmente pertence.

Pondo duas visões dos dados para aprenderem em conjunto

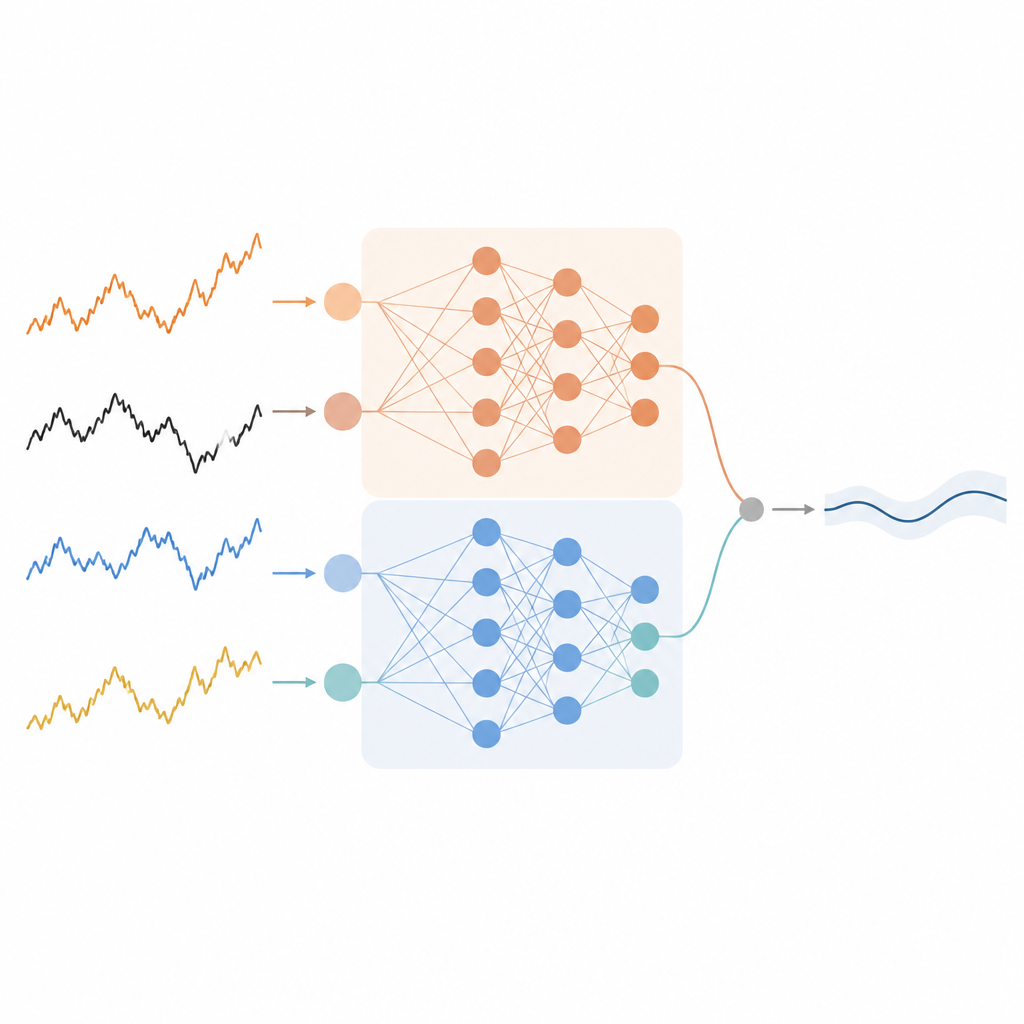

Os autores projetam um modelo de previsão que trata informação de pertença e de não-pertença como duas visões paralelas da mesma série temporal. Primeiro, um procedimento de agrupamento divide dados passados em regiões fuzzy e atribui a cada ponto três pontuações: quanto ele pertence, quanto ele não pertence e quanta incerteza existe. Essas pontuações, junto com os valores brutos passados, são então inseridas em uma rede neural especial. Uma parte da rede foca no lado da pertença, enquanto outra foca no lado da não-pertença. Cada parte aprende suas próprias relações internas e produz sua própria previsão do próximo valor.

Uma rede neural em forma de neurônios ramificados

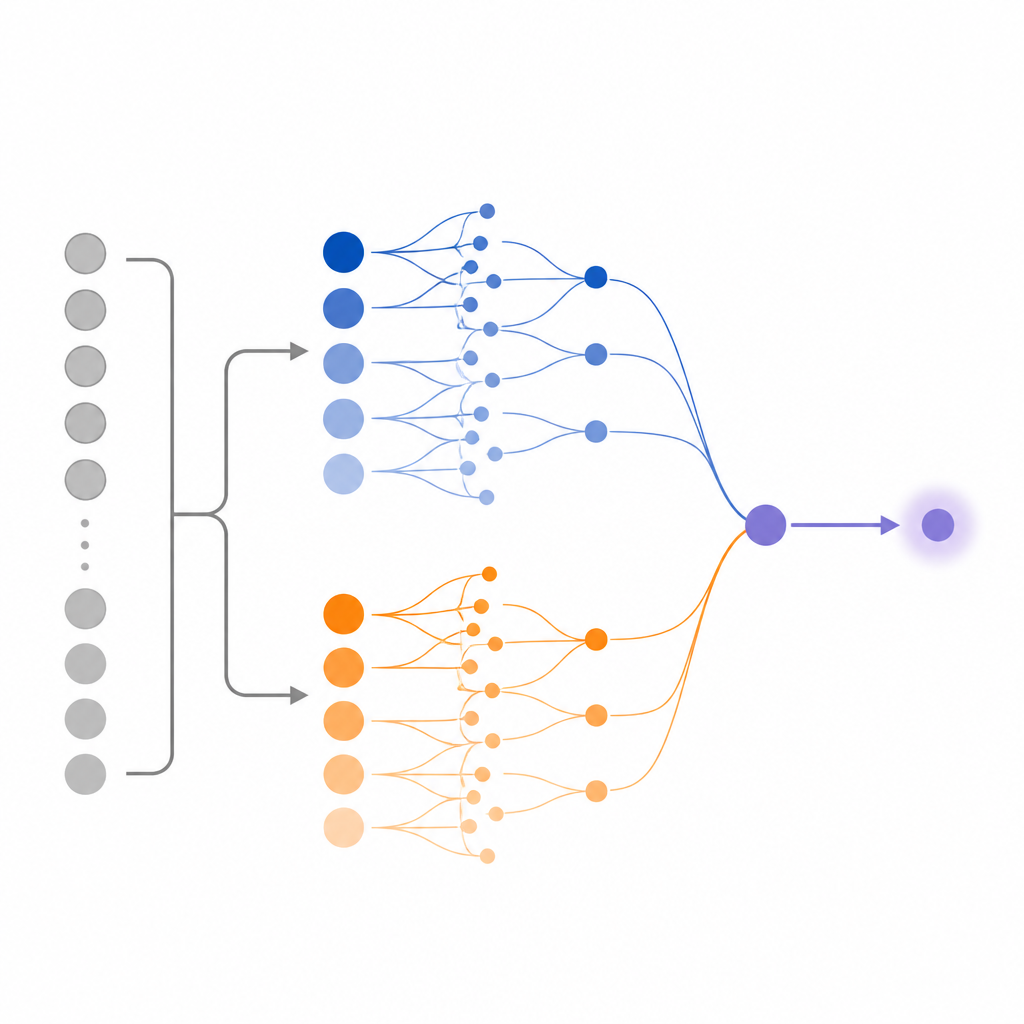

Em vez de usar uma rede em camadas padrão, o método recorre a um modelo de neurônio dendrítico que imita a estrutura ramificada de neurônios biológicos. Os sinais primeiro passam por uma camada sináptica, depois são multiplicados ao longo de ramos dendríticos, somados em uma camada de membrana e, finalmente, transformados em uma saída na camada soma. No desenho combinado proposto, existem caminhos dendríticos separados para entradas de pertença e de não-pertença. Suas saídas são então mescladas usando um peso que o sistema aprende automaticamente. Essa estrutura permite ao modelo capturar interações complexas nos dados mantendo a arquitetura geral compacta.

Lobos-cinzento afinam os muitos parâmetros da rede

Treinar uma rede tão detalhada significa ajustar muitos pesos e limiares internos. Em vez de depender do treinamento baseado em gradiente, que pode ficar preso em soluções ruins, os autores adotam uma estratégia inspirada na natureza chamada algoritmo de otimização lobo-cinzento. Aqui, “lobos” virtuais exploram diferentes configurações dos parâmetros da rede, guiados por uma hierarquia que imita como matilhas reais caçam. Ao longo do tempo, a matilha se aproxima de valores de parâmetros que minimizam os erros de previsão, incluindo o equilíbrio crucial entre os ramos de pertença e não-pertença.

Previsões melhores em séries financeiras chave

A equipe de pesquisa testa seu método em quatro séries temporais financeiras conhecidas: Bitcoin, petróleo bruto, euro contra dólar dos EUA e preços do ouro. Eles dividem cada conjunto de dados em partes de treino, validação e teste, e comparam sua abordagem com vários modelos fuzzy e intuicionistas fuzzy bem conhecidos. Nesses casos, o novo método frequentemente alcança o menor erro médio de previsão, e quando não fica em primeiro lugar permanece muito próximo do melhor competidor. Os resultados sugerem que permitir que o modelo aprenda tanto a concordância quanto o desacordo com cada padrão, dentro de uma rede estilo dendrítica afinada por lobos-cinzento, pode oferecer previsões mais precisas e estáveis.

O que isso significa para ferramentas de previsão futuras

Em termos simples, o artigo mostra que tratar a incerteza com mais cuidado e dar a uma rede neural uma estrutura mais rica e biologicamente inspirada pode melhorar previsões de curto prazo para dados financeiros do mundo real. A abordagem permanece focada em uma variável por vez, mas aponta para sistemas de previsão que usam múltiplas nuances de crença e dúvida em vez de uma linha única e rígida. Com extensões adicionais, ideias semelhantes podem ajudar analistas e sistemas automatizados a tomar decisões mais informadas sempre que dados temporais incertos desempenham papel-chave.

Citação: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Palavras-chave: previsão financeira, séries temporais fuzzy, redes neurais artificiais, otimização lobo-cinzento, conjuntos fuzzy intuicionistas