Clear Sky Science · de

Gemischte Ordnung Ein-Variablen-intuitionistische Fuzzy-Zeitreihen-Prognosemethode basierend auf einem neuen künstlichen neuronalen Netzwerk und Grey-Wolf-Optimierungsalgorithmus

Warum diese Prognoseidee für alltägliche Daten wichtig ist

Von Kryptowährungspreisen bis zu den Kosten fürs Auftanken oder den Goldkauf: Finanzkennzahlen springen in schwer vorhersagbaren Mustern auf und ab. Diese Studie stellt eine neue Methode vor, mit der sich die verrauschten Kurven von gestern in bessere Schätzungen für morgen verwandeln lassen, indem menschenähnliche Abstufungen des Zweifelns mit einem fortgeschrittenen Neuronentyp kombiniert werden, der davon inspiriert ist, wie Signale durch Verzweigungen realer Nervenzellen laufen.

Unsicherheit handhaben — näher an menschlichem Denken

Die meisten Prognosewerkzeuge behandeln jeden Datenpunkt so, als gehöre er entweder zu einem Muster oder nicht — ähnlich einem Lichtschalter, der an oder aus ist. Fuzzy-Zeitreihen-Methoden mildern diese Sichtweise und erlauben, dass Datenpunkte „teilweise“ mehreren Mustern gleichzeitig zugeordnet werden. Der hier vorgestellte Ansatz geht einen Schritt weiter und verfolgt zusätzlich, wie sehr ein Datenpunkt nicht zu einem Muster gehört und wie viel Unsicherheit zwischen den Extremen verbleibt. Diese reichere Beschreibung, genannt intuitionistische fuzzy-Zeitreihe, erlaubt dem Modell, nicht nur partielle Zustimmung, sondern auch explizite Ablehnung und verbleibende Ungewissheit darüber darzustellen, wo ein Wert wirklich hingehört.

Zwei Blickwinkel auf die Daten gemeinsam lernen lassen

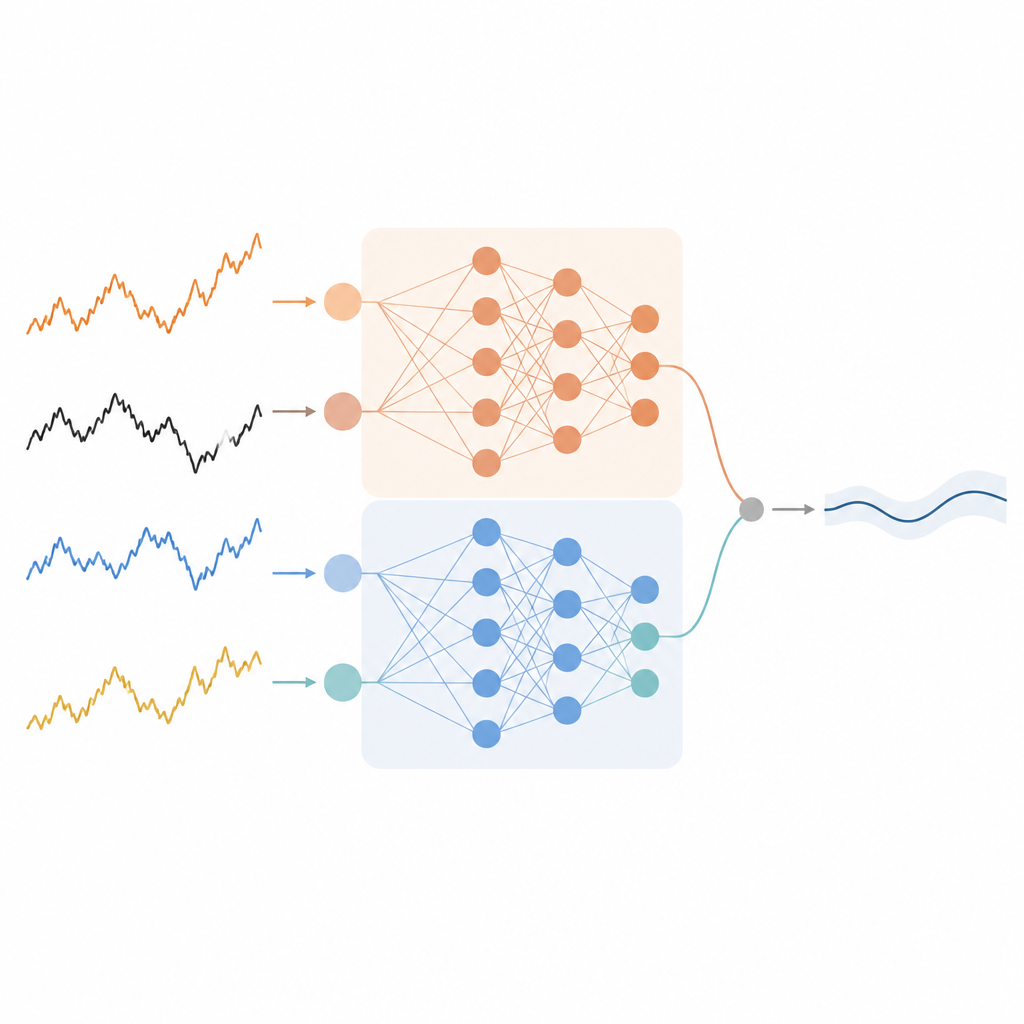

Die Autoren entwerfen ein Prognosemodell, das Zugehörigkeits- und Nicht-Zugehörigkeitsinformationen als zwei parallele Sichtweisen derselben Zeitreihe behandelt. Zunächst gruppiert ein Clustering-Verfahren vergangene Daten in fuzzy Regionen und weist jedem Punkt drei Werte zu: wie sehr er dazugehört, wie sehr er nicht dazugehört und wie unsicher das Modell ist. Diese Werte werden zusammen mit den rohen Vergangenheitswerten in ein spezielles neuronales Netzwerk eingespeist. Ein Teil des Netzwerks konzentriert sich auf die Zugehörigkeitsseite, ein anderer Teil auf die Nicht-Zugehörigkeitsseite. Jeder Teil lernt seine eigenen internen Beziehungen und liefert eine eigene Vorhersage des nächsten Werts.

Ein neuronales Netzwerk in Form verzweigter Neuronen

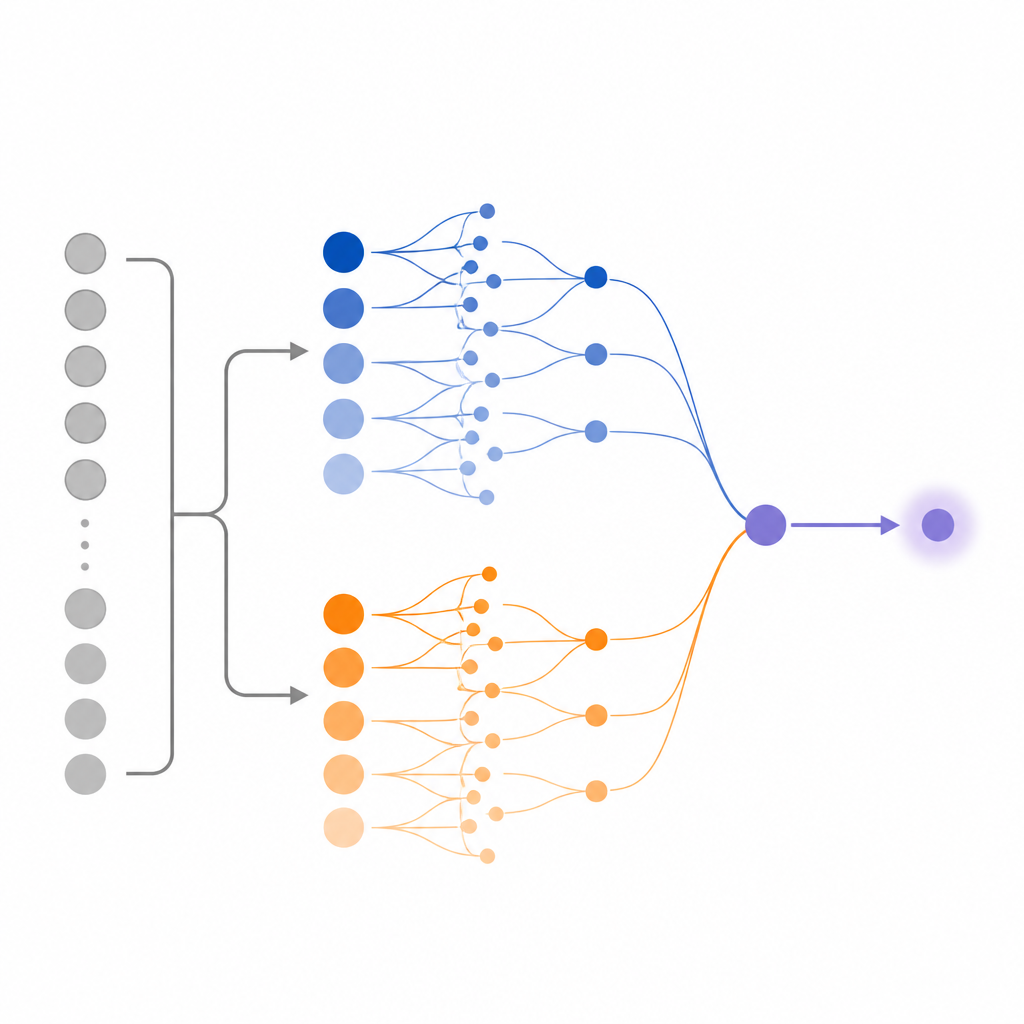

Statt eines standardmäßigen Schichtnetzwerks nutzt die Methode ein dendritisches Neuronenmodell, das die verzweigte Struktur biologischer Neuronen nachahmt. Signale passieren zuerst eine synaptische Schicht, werden dann entlang dendritischer Äste miteinander multipliziert, in einer Membranschicht aufsummiert und schließlich in der Soma-Schicht in eine Ausgabe transformiert. Im vorgeschlagenen kombinierten Design gibt es separate dendritische Pfade für Zugehörigkeits- und Nicht-Zugehörigkeits-Eingaben. Deren Ausgaben werden anschließend mit einem Gewicht gemischt, das das System automatisch erlernt. Diese Struktur ermöglicht es dem Modell, komplexe Wechselwirkungen in den Daten zu erfassen und gleichzeitig die Gesamtarchitektur kompakt zu halten.

Graue Wölfe justieren die vielen Regler des Netzwerks

Das Training eines so detaillierten Netzwerks bedeutet, viele interne Gewichte und Schwellenwerte anzupassen. Anstatt sich auf gewöhnliches gradientenbasiertes Training zu verlassen, das in suboptimalen Lösungen stecken bleiben kann, übernehmen die Autoren eine naturinspirierte Strategie namens Grey-Wolf-Optimierungsalgorithmus. Dabei erkunden virtuelle „Wölfe“ verschiedene Einstellungen der Netzwerkparameter, gelenkt von einer Hierarchie, die das Jagdverhalten realer Wolfsrudel imitiert. Mit der Zeit nähert sich das Rudel Parameterwerten an, die die Prognosefehler minimieren — einschließlich der wichtigen Balance zwischen Zugehörigkeits- und Nicht-Zugehörigkeitszweig.

Bessere Vorhersagen für zentrale Finanzreihen

Das Forscherteam testet seine Methode an vier bekannten Finanzzeitreihen: Bitcoin, Rohöl, Euro gegenüber dem US-Dollar und Goldpreise. Sie teilen jedes Datenset in Trainings-, Validierungs- und Testabschnitte und vergleichen ihren Ansatz mit mehreren bekannten fuzzy- und intuitionistischen fuzzy-Prognosemodellen. In diesen Fällen erzielt die neue Methode häufig den niedrigsten durchschnittlichen Prognosefehler; wenn sie nicht auf Platz eins liegt, bleibt sie dennoch sehr nahe am besten Konkurrenten. Die Ergebnisse deuten darauf hin, dass das Modell durch das gleichzeitige Lernen von Zustimmung und Ablehnung gegenüber jedem Muster innerhalb eines dendritischen Netzwerks, das von grauen Wölfen abgestimmt wird, genauere und stabilere Vorhersagen liefern kann.

Was das für künftige Prognosetools bedeutet

Kurz gesagt zeigt die Arbeit, dass eine sorgfältigere Behandlung von Unsicherheit und eine reichhaltigere, biologisch inspirierte Netzwerkstruktur kurzfristige Vorhersagen für reale Finanzdaten verbessern können. Der Ansatz bleibt auf eine Variable zurzeit fokussiert, weist aber in Richtung Prognosesysteme, die mehrere Abstufungen von Glauben und Zweifel statt einer einzigen scharfen Linie verwenden. Mit weiteren Erweiterungen könnten ähnliche Ideen Analysten und automatisierten Systemen helfen, fundiertere Entscheidungen zu treffen, überall dort, wo unsichere zeitbasierte Daten eine zentrale Rolle spielen.

Zitation: Cansu, T., Bas, E. & Egrioglu, E. Mixed order single variable intuitionistic fuzzy time series forecasting method based on a new artificial neural network and grey wolf optimization algorithm. Sci Rep 16, 15682 (2026). https://doi.org/10.1038/s41598-026-45059-2

Schlüsselwörter: Finanzprognose, Fuzzy-Zeitreihen, künstliche neuronale Netzwerke, Grey-Wolf-Optimierung, intuitionistische Fuzzy-Mengen