Clear Sky Science · pt

Aplicando inteligência artificial explicável para interpretar modelos de aprendizado supervisionado em conjunto para detecção robusta de fraude em cartão de crédito

Por que verificações de fraude mais inteligentes importam para você

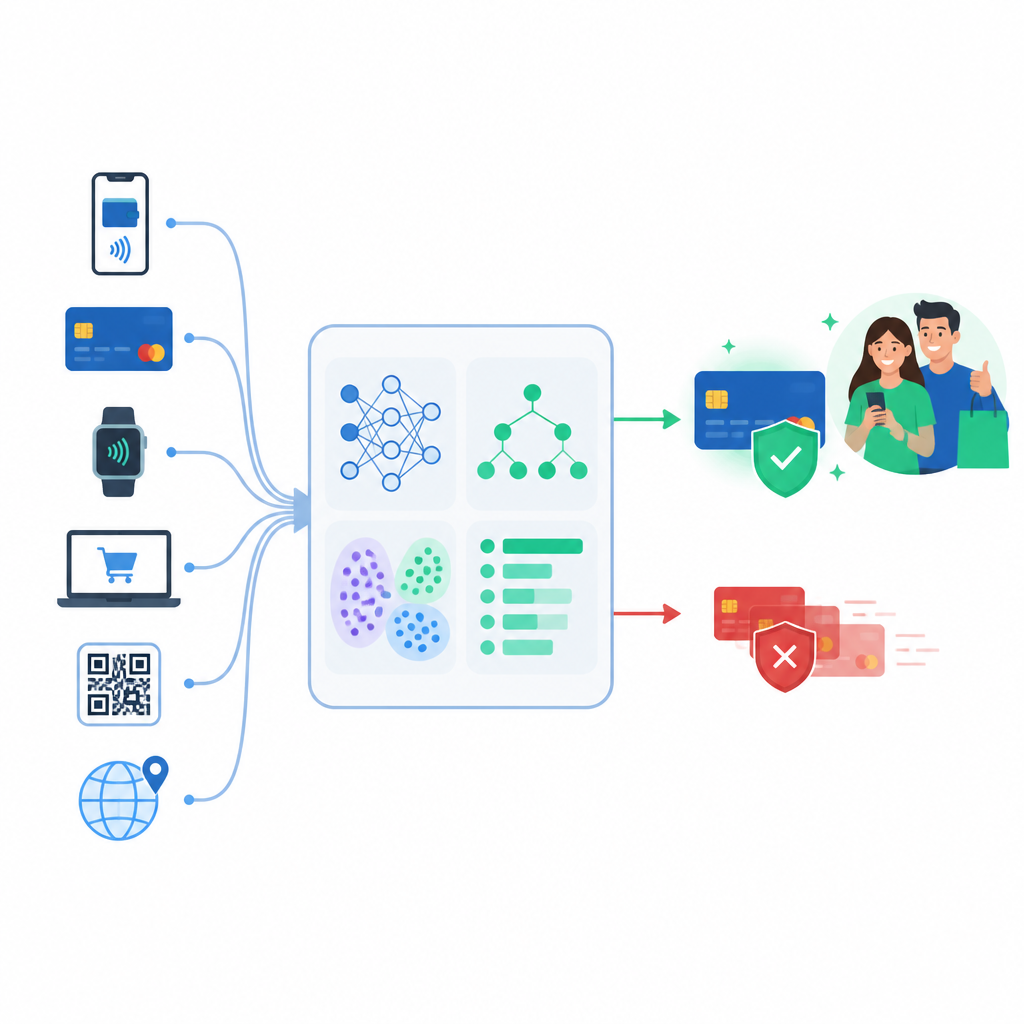

Cada vez que você aproxima o cartão ou compra online, sistemas invisíveis decidem em frações de segundo se o pagamento é seguro. Se forem muito rígidos, seu cartão é recusado no supermercado. Se forem muito permissivos, um criminoso pode drenar sua conta. Este estudo investiga como construir detectores de fraude que não apenas sejam precisos, mas também possam explicar suas decisões, oferecendo aos bancos ferramentas que são eficazes e confiáveis.

De regras simples ao aprendizado a partir de dados

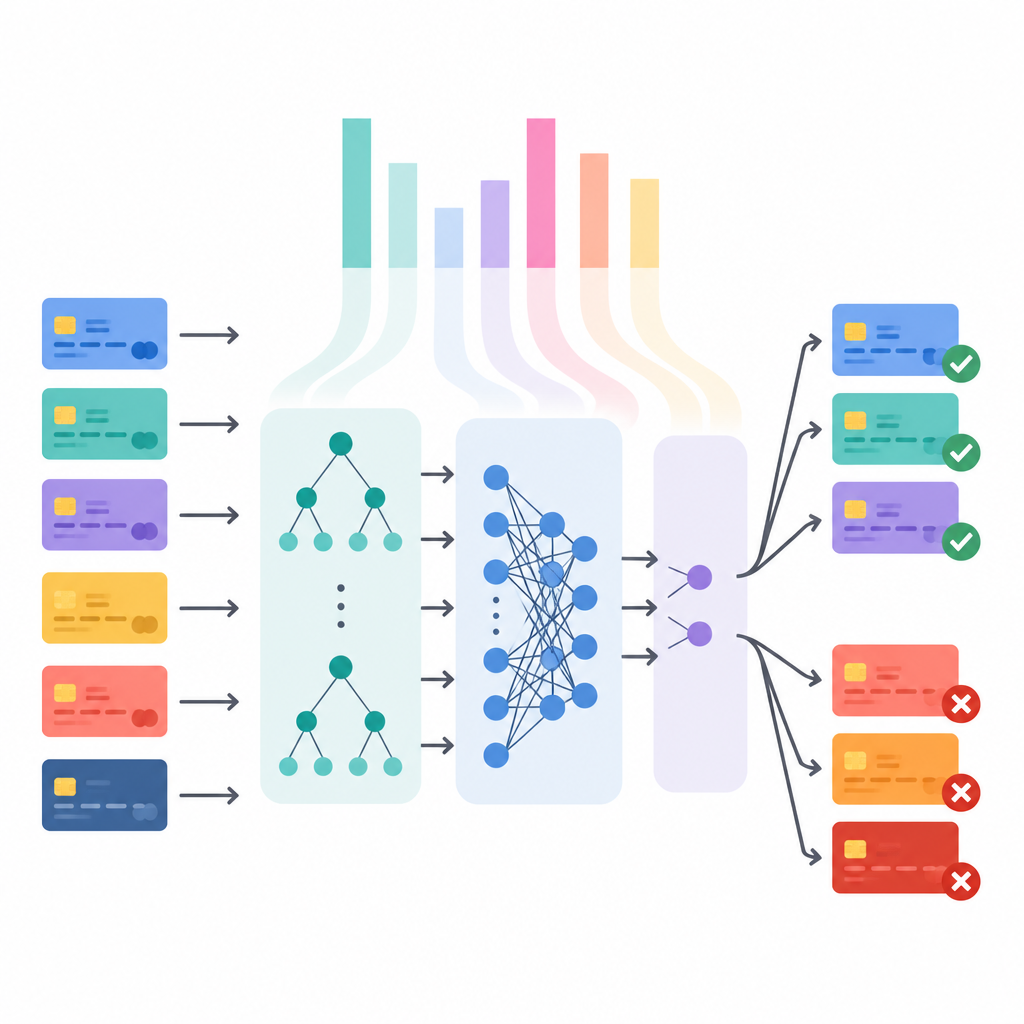

Sistemas antigos de detecção de fraude baseavam‑se principalmente em regras fixas, como bloquear qualquer compra acima de determinado valor ou em um país distante. Criminosos rapidamente aprenderam a contornar esses limites. Os autores exploram, em vez disso, aprendizado de máquina supervisionado, onde modelos são treinados com transações passadas rotuladas como genuínas ou fraudulentas. Eles comparam quatro abordagens populares que vão de fórmulas lineares simples a ensembles baseados em árvores mais flexíveis, capazes de captar padrões sutis no comportamento de gastos.

Testando em vários tipos de uso do cartão

Para garantir que suas conclusões não dependam de um conjunto de dados específico, os pesquisadores avaliam os quatro modelos em três coleções bem diferentes de pagamentos com cartão. Uma é um conhecido conjunto de dados europeu com apenas uma fração ínfima de casos de fraude. Outra inclui detalhes mais ricos, como localização, informações do comerciante e dados do cliente. Um terceiro, sintético e muito maior, vindo da indústria, contém dezenas de milhões de transações. Em todos eles, métodos em conjunto como Random Forest, XGBoost e LightGBM geralmente detectam comportamentos suspeitos bem melhor que o modelo de referência mais simples.

Abrindo a caixa‑preta das decisões do modelo

A alta precisão por si só não é suficiente para bancos ou reguladores, que exigem cada vez mais saber por que uma transação foi bloqueada. O estudo, portanto, relaciona qualidade de predição com clareza usando um método chamado SHAP, que atribui a cada variável de entrada uma contribuição para a decisão final. Para conjuntos de dados inteiros, essas explicações revelam quais indícios tendem a sinalizar fraude, como categorias de comerciantes específicas, horários incomuns de compra ou padrões de pequenas cobranças de teste seguidas por valores maiores. Para pagamentos isolados, elas mostram como detalhes específicos empurraram o modelo para “fraude” ou “legítimo”, oferecendo aos analistas um ponto de partida claro para revisão.

Equilibrando fraudes perdidas e falsos alarmes

Como compras fraudulentas são tão raras, é fácil para um modelo parecer preciso simplesmente classificando quase tudo como seguro. Os autores investigam esse desequilíbrio analisando precisão, recall e métricas relacionadas, com atenção especial à classe de fraude. Eles constatam que alguns modelos, como regressão logística, podem capturar muitas fraudes, mas ao custo de um enorme número de alertas falsos, enquanto outros, como XGBoost, oferecem um compromisso melhor entre identificar transações ruins e deixar clientes genuínos tranquilos. Também mostram como deslocar o limiar de decisão permite que bancos ajustem esse trade‑off para alinhar com seu apetite de risco e o custo financeiro de erros.

Levando ferramentas de fraude explicáveis para o mundo real

Por fim, o artigo descreve como esses sistemas poderiam ser implantados na prática. Os autores sugerem uma configuração em duas etapas na qual um modelo rápido, focado em recall, primeiro sinaliza pagamentos suspeitos, e um modelo mais preciso com explicações integradas então classifica e justifica esses alertas para investigadores humanos. Discutem necessidades técnicas como baixos tempos de resposta, serviços em nuvem escaláveis e monitoramento para mudanças nas táticas de fraude, além de requisitos legais para que clientes recebam razões compreensíveis quando sistemas automatizados os afetarem.

O que isso significa para titulares de cartão no dia a dia

Em termos simples, o estudo mostra que o aprendizado de máquina moderno pode tornar as verificações de fraude mais afiadas e mais transparentes. Modelos em conjunto baseados em árvores, especialmente XGBoost e LightGBM, tendem a oferecer a melhor combinação de poder de detecção e raciocínio compreensível em vários conjuntos de dados realistas. Ao emparelhar esses modelos com ferramentas de explicação e ajuste cuidadoso dos custos de erro, os bancos podem projetar sistemas de fraude que protejam melhor seu dinheiro, reduzindo recusas frustrantes e atendendo a rígidos padrões regulatórios.

Citação: Awad, S.S., Hamza, A.A., Sobh, M.A. et al. Applying explainable artificial intelligence to interpret supervised ensemble learning models for robust credit card fraud detection. Sci Rep 16, 15220 (2026). https://doi.org/10.1038/s41598-026-49939-5

Palavras-chave: fraude em cartão de crédito, IA explicável, aprendizado de máquina, modelos em conjunto, segurança financeira