Clear Sky Science · pl

Zastosowanie wyjaśnialnej sztucznej inteligencji do interpretacji nadzorowanych modeli zespołowych w celu solidnego wykrywania oszustw kartowych

Dlaczego ważniejsze, inteligentniejsze kontrole oszustw są istotne dla Ciebie

Za każdym razem, gdy przybliżasz kartę lub robisz zakupy online, niewidoczne systemy w ułamku sekundy decydują, czy transakcja jest bezpieczna. Jeśli są zbyt restrykcyjne, Twoja karta zostanie odrzucona przy kasie. Jeśli zbyt pobłażliwe, przestępca może wyczyścić konto. W niniejszym badaniu przyjrzyzano się, jak budować detektory oszustw, które nie tylko są dokładne, ale też potrafią wyjaśnić swoje decyzje, dając bankom narzędzia jednocześnie skuteczne i godne zaufania.

Od prostych reguł do uczenia się na danych

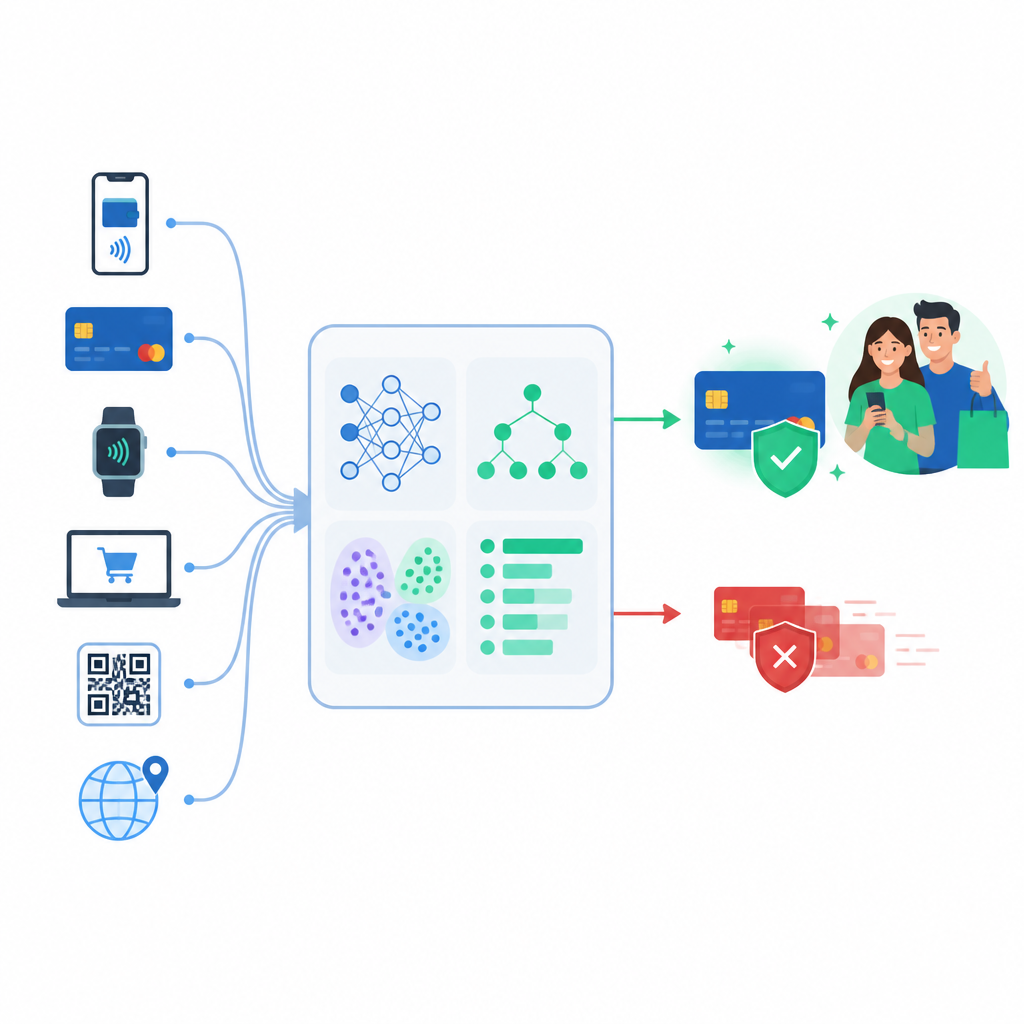

Starsze systemy antyfraudowe opierały się głównie na stałych regułach, takich jak blokowanie każdej transakcji powyżej pewnej kwoty lub w odległym kraju. Przestępcy szybko nauczyli się omijać takie ograniczenia. Autorzy zamiast tego badają nadzorowane uczenie maszynowe, w którym modele uczone są na przeszłych transakcjach oznaczonych jako prawdziwe lub oszukańcze. Porównują cztery popularne podejścia, od prostych liniowych wzorów po bardziej elastyczne zespoły drzew decyzyjnych zdolne wychwycić subtelne wzorce zachowań zakupowych.

Testowanie na wielu typach użycia kart

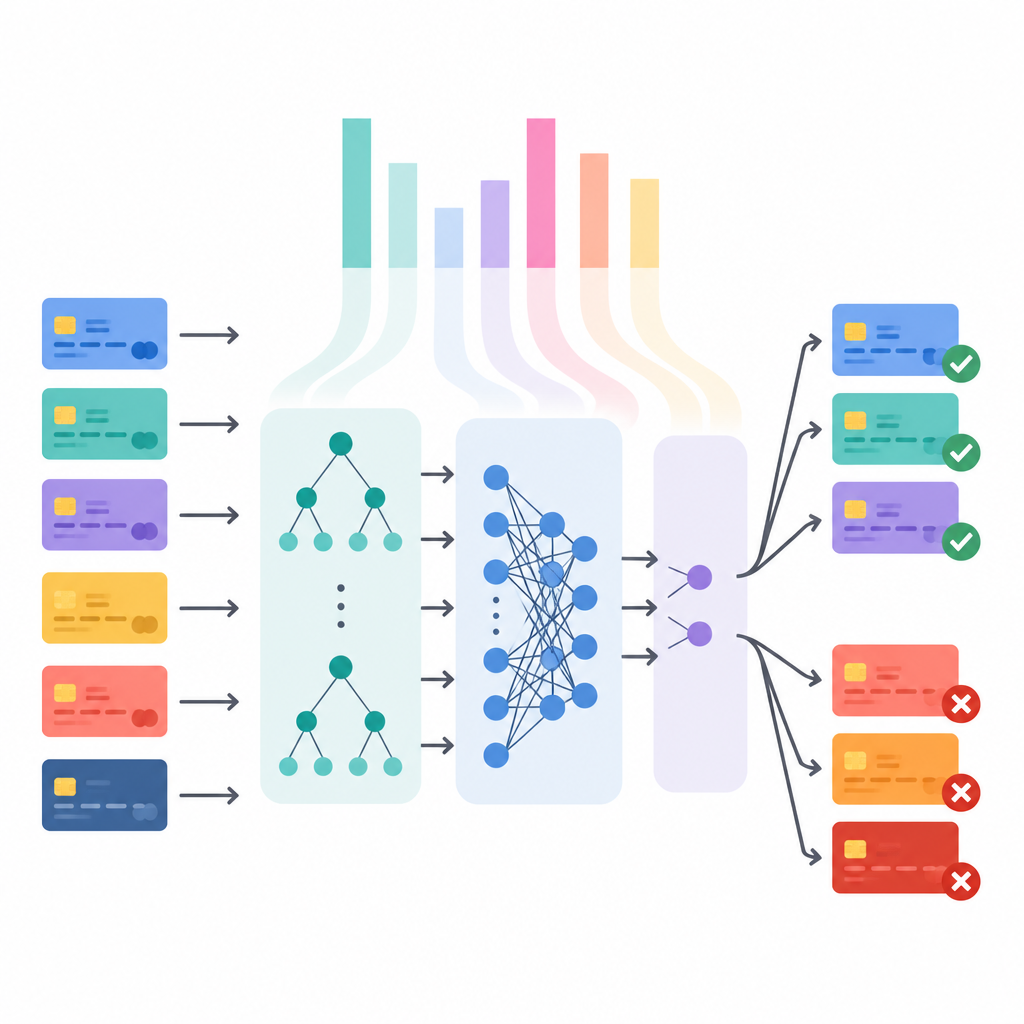

Aby upewnić się, że wyniki nie dotyczą jednego specyficznego zbioru danych, badacze oceniają cztery modele na trzech bardzo różnych kolekcjach transakcji kartowych. Jeden to dobrze znany europejski zbiór z bardzo małym odsetkiem oszustw. Inny zawiera bogatsze szczegóły, takie jak lokalizacja, informacje o sprzedawcy i dane klienta. Trzeci, znacznie większy syntetyczny zestaw z branży, obejmuje dziesiątki milionów transakcji. We wszystkich przypadkach metody zespołowe, takie jak Random Forest, XGBoost i LightGBM, zwykle wykrywają podejrzane zachowania znacznie lepiej niż prostszy model bazowy.

Otwarcie czarnej skrzynki decyzji modelu

Sama wysoka dokładność nie wystarcza dla banków czy regulatorów, którzy coraz częściej żądają wiedzy, dlaczego dana transakcja została zablokowana. Dlatego badanie łączy jakość predykcji z przejrzystością, stosując metodę zwaną SHAP, która przypisuje każdemu wejściowemu atrybutowi wkład w końcową decyzję. Dla całych zbiorów danych te wyjaśnienia ujawniają, które wskazówki zwykle sygnalizują oszustwo — na przykład określone kategorie sprzedawców, nietypowe pory zakupów czy wzorce próbnych małych obciążeń poprzedzających większe transakcje. Dla pojedynczych płatności pokazują, jakie konkretne szczegóły skłoniły model ku „oszustwu” lub „uczciwej” transakcji, dając analitykom jasny punkt wyjścia do przeglądu.

Równoważenie przeoczonych oszustw i fałszywych alarmów

Ponieważ oszustwa są tak rzadkie, model łatwo może wyglądać na dokładny, po prostu uznając prawie wszystko za bezpieczne. Autorzy zagłębiają się w ten problem nierównowagi, analizując precyzję, czułość (recall) i powiązane miary, ze szczególnym uwzględnieniem klasy oszustw. Stwierdzają, że niektóre modele, jak regresja logistyczna, mogą wykrywać wiele oszustw, ale kosztem ogromnej liczby fałszywych alertów, podczas gdy inne, takie jak XGBoost, oferują lepszy kompromis między wykrywaniem nieprawidłowych transakcji a pozostawianiem prawdziwych klientów w spokoju. Pokazują też, jak przesunięcie progu decyzyjnego pozwala bankom dostosować ten kompromis do własnej tolerancji ryzyka i kosztów finansowych błędów.

Wprowadzenie wyjaśnialnych narzędzi antyfraudowych do praktyki

Na koniec artykuł nakreśla, jak takie systemy można wdrożyć w praktyce. Autorzy proponują dwustopniową konfigurację, w której szybki model skupiony na czułości najpierw oznacza podejrzane płatności, a bardziej precyzyjny model z wbudowanymi wyjaśnieniami następnie ocenia i uzasadnia te alerty dla ludzkich śledczych. Omawiają potrzeby techniczne, takie jak niskie czasy reakcji, skalowalne usługi w chmurze i monitorowanie zmian taktyk oszustów, a także wymagania prawne, by klienci otrzymywali zrozumiałe powody, gdy systemy zautomatyzowane wpływają na nich.

Co to oznacza dla codziennych posiadaczy kart

Mówiąc prosto, badanie pokazuje, że nowoczesne uczenie maszynowe może uczynić kontrole oszustw zarówno skuteczniejszymi, jak i bardziej przejrzystymi. Modele zespołowe oparte na drzewach, zwłaszcza XGBoost i LightGBM, mają tendencję do dostarczania najlepszej mieszanki siły wykrywania i zrozumiałych uzasadnień w kilku realistycznych zbiorach danych. Łącząc te modele z narzędziami wyjaśniającymi i starannym dostrojeniem kosztów błędów, banki mogą projektować systemy antyfraudowe, które lepiej chronią Twoje pieniądze, jednocześnie zmniejszając irytujące odrzucenia i spełniając surowe wymogi regulacyjne.

Cytowanie: Awad, S.S., Hamza, A.A., Sobh, M.A. et al. Applying explainable artificial intelligence to interpret supervised ensemble learning models for robust credit card fraud detection. Sci Rep 16, 15220 (2026). https://doi.org/10.1038/s41598-026-49939-5

Słowa kluczowe: oszustwa kartowe, wyjaśnialna AI, uczenie maszynowe, modele zespołowe, bezpieczeństwo finansowe