Clear Sky Science · fr

Application de l’intelligence artificielle explicable pour interpréter des modèles d’apprentissage supervisé ensemblistes pour une détection robuste de la fraude par carte bancaire

Pourquoi des contrôles antifraude plus intelligents vous concernent

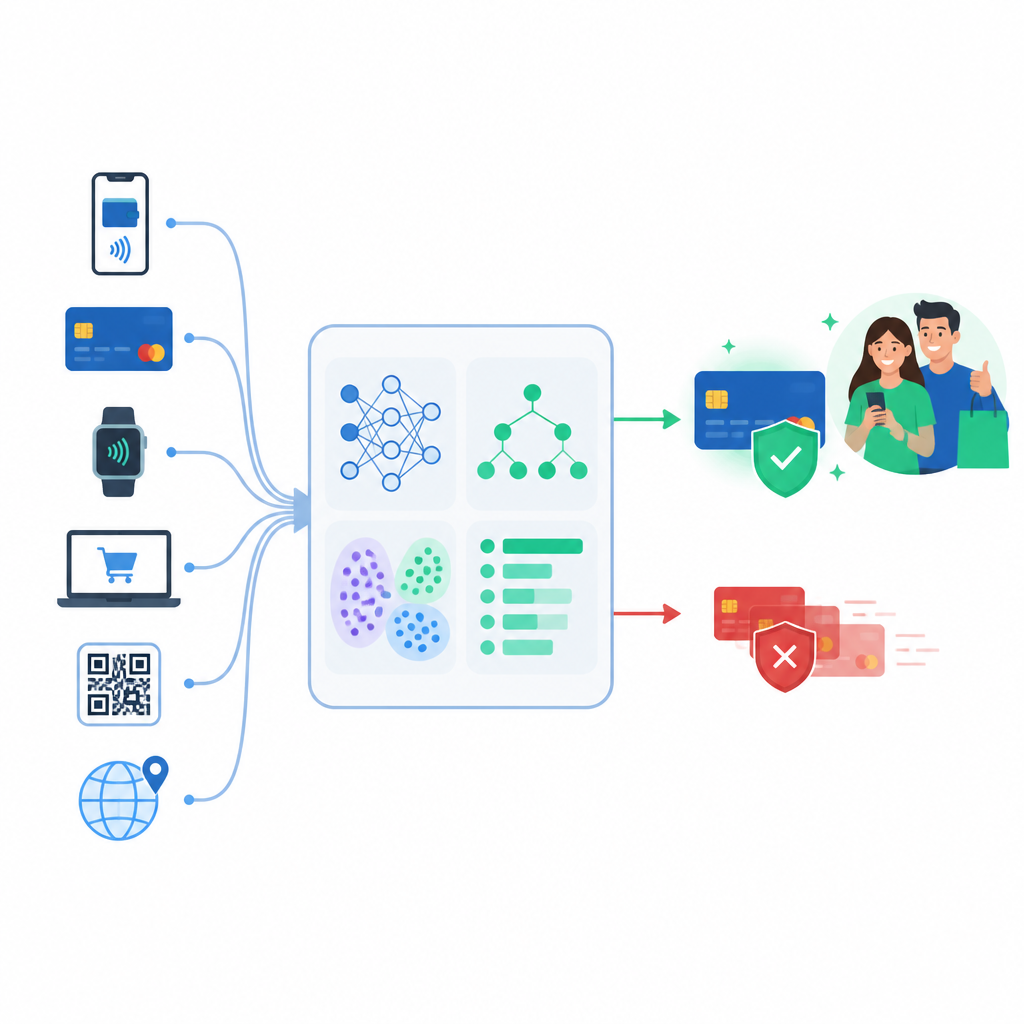

Chaque fois que vous approchez votre carte ou que vous achetez en ligne, des systèmes invisibles décident en une fraction de seconde si le paiement est sûr. S’ils sont trop stricts, votre carte est refusée au supermarché. S’ils sont trop laxistes, un criminel peut vider votre compte. Cette étude examine comment construire des détecteurs de fraude qui sont non seulement précis, mais peuvent aussi expliquer leurs décisions, offrant aux banques des outils à la fois efficaces et fiables.

Des règles simples à l’apprentissage à partir des données

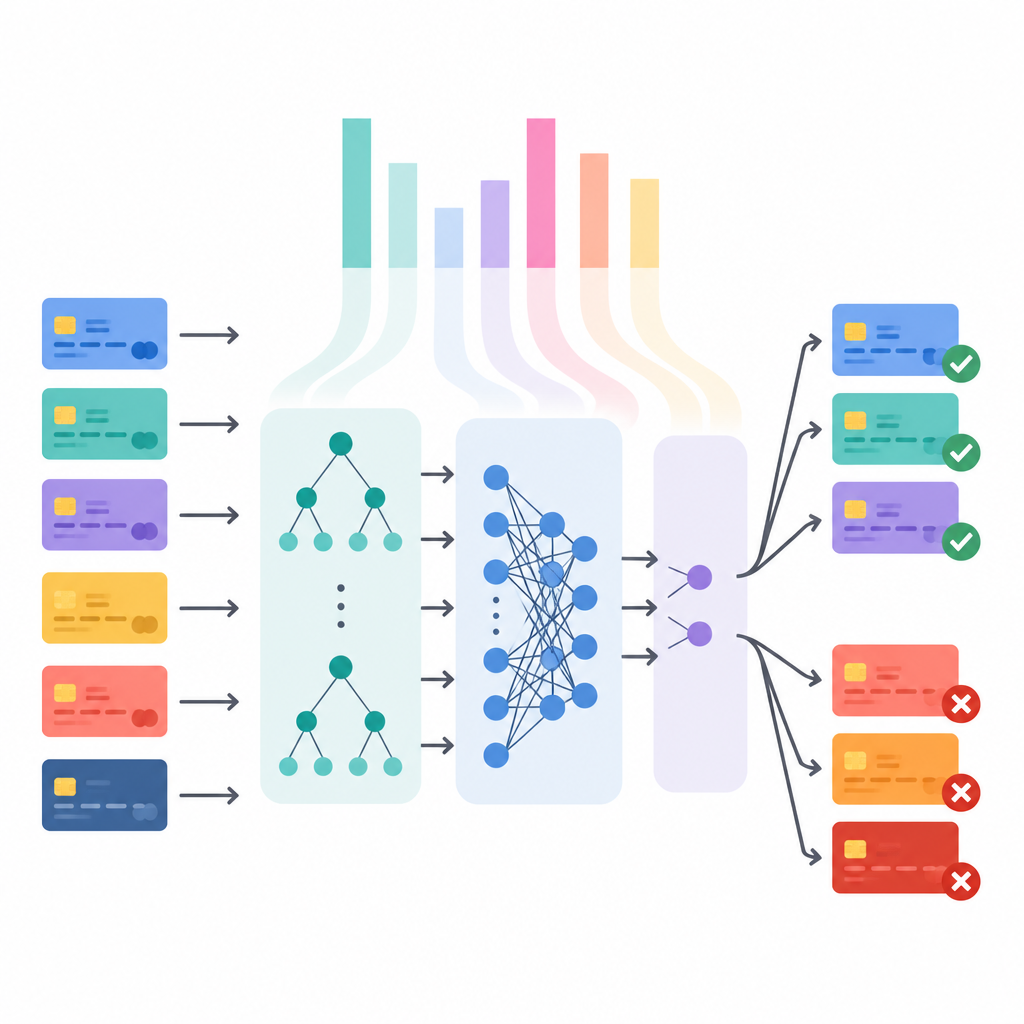

Les anciens systèmes antifraude reposaient principalement sur des règles fixes, comme bloquer tout achat au‑delà d’un certain montant ou dans un pays éloigné. Les fraudeurs ont rapidement appris à contourner ces limites. Les auteurs explorent plutôt l’apprentissage supervisé, où les modèles sont entraînés sur des transactions passées étiquetées comme authentiques ou frauduleuses. Ils comparent quatre approches populaires, allant de formules linéaires simples à des ensembles d’arbres plus flexibles capables de saisir des motifs subtils dans le comportement de dépense.

Tests sur de nombreux types d’utilisation de la carte

Pour s’assurer que leurs résultats ne dépendent pas d’un jeu de données particulier, les chercheurs évaluent les quatre modèles sur trois collections très différentes de paiements par carte. L’une est un ensemble européen bien connu avec une fraction infime de cas de fraude. Une autre inclut des détails plus riches comme la localisation, les informations sur le commerçant et les données client. Une troisième, beaucoup plus volumineuse et synthétique, issue de l’industrie, contient des dizaines de millions de transactions. Sur l’ensemble de ces jeux, les méthodes ensemblistes comme Random Forest, XGBoost et LightGBM repèrent généralement les comportements suspects bien mieux que le modèle de référence plus simple.

Ouvrir la boîte noire des décisions des modèles

Une forte précision ne suffit pas pour les banques ou les régulateurs, qui demandent de plus en plus à connaître les raisons pour lesquelles une transaction a été bloquée. L’étude relie donc la qualité de la prédiction à la clarté en utilisant une méthode appelée SHAP, qui attribue à chaque caractéristique d’entrée une contribution à la décision finale. Pour des jeux de données entiers, ces explications révèlent quels indices signalent souvent une fraude, comme certaines catégories de commerçants, des horaires d’achats inhabituels, ou des schémas de petites tentatives suivies de montants plus élevés. Pour des paiements individuels, elles montrent comment des détails spécifiques ont poussé le modèle vers « fraude » ou « légitime », donnant aux analystes un point de départ clair pour l’examen.

Faire le lien entre fraudes manquées et fausses alertes

Parce que les achats frauduleux sont si rares, il est facile pour un modèle de sembler précis simplement en déclarant presque tout comme sûr. Les auteurs explorent ce déséquilibre en examinant la précision, le rappel et des scores connexes, en portant une attention particulière à la classe fraude. Ils constatent que certains modèles, comme la régression logistique, peuvent détecter de nombreuses fraudes mais au prix d’un nombre très élevé de fausses alertes, tandis que d’autres, tels que XGBoost, offrent un meilleur compromis entre la détection des transactions malveillantes et la préservation des clients authentiques. Ils montrent aussi comment déplacer le seuil de décision permet aux banques d’ajuster ce compromis en fonction de leur appétence pour le risque et du coût financier des erreurs.

Déployer des outils antifraude explicables dans la pratique

Enfin, l’article décrit comment de tels systèmes pourraient être déployés en pratique. Les auteurs suggèrent une configuration en deux étapes où un modèle rapide, focalisé sur le rappel, signale d’abord les paiements suspects, et un modèle plus précis doté d’explications intégrées classe et justifie ensuite ces alertes pour les enquêteurs humains. Ils évoquent des besoins techniques comme des temps de réponse faibles, des services cloud scalables et la surveillance des tactiques de fraude évolutives, ainsi que des exigences légales pour que les clients reçoivent des raisons compréhensibles lorsque des systèmes automatisés les affectent.

Ce que cela signifie pour les détenteurs de carte au quotidien

En termes simples, l’étude montre que l’apprentissage automatique moderne peut rendre les contrôles antifraude à la fois plus performants et plus transparents. Les modèles ensemblistes basés sur des arbres, en particulier XGBoost et LightGBM, tendent à fournir le meilleur équilibre entre puissance de détection et explications compréhensibles sur plusieurs jeux de données réalistes. En associant ces modèles à des outils d’explication et à un réglage soigneux des coûts d’erreur, les banques peuvent concevoir des systèmes antifraude qui protègent mieux votre argent tout en réduisant les refus frustrants et en respectant des normes réglementaires strictes.

Citation: Awad, S.S., Hamza, A.A., Sobh, M.A. et al. Applying explainable artificial intelligence to interpret supervised ensemble learning models for robust credit card fraud detection. Sci Rep 16, 15220 (2026). https://doi.org/10.1038/s41598-026-49939-5

Mots-clés: fraude à la carte bancaire, IA explicable, apprentissage automatique, modèles ensemblistes, sécurité financière