Clear Sky Science · pt

Modelo de previsão do preço de negociação de elementos de dados de energia elétrica baseado no algoritmo Resnet-BiLSTM com VMD em grade aprimorada

Por que o preço da energia de amanhã importa para você

Se você administra uma fábrica, gerencia um parque eólico ou apenas paga uma conta doméstica, o preço da eletricidade influencia a vida diária e o planejamento de longo prazo. À medida que mais geração eólica e solar entra nas redes modernas, os preços oscilam com mais intensidade e menos previsibilidade do que no passado. Este estudo apresenta uma nova forma de prever com mais precisão e confiabilidade os preços da eletricidade para o dia seguinte, ajudando operadores de mercado, geradores e consumidores a tomarem decisões mais inteligentes em um sistema de energia mais limpo, porém mais volátil.

Energia do sol e do vento, e a nova montanha‑russa de preços

Os autores se concentram em um sistema de energia real em New South Wales, Austrália, onde solar e eólica fornecem grande parte da eletricidade e duas linhas de transmissão de alta capacidade ajudam a suavizar os desequilíbrios. Como a eletricidade deve ser gerada no instante em que é consumida, nuvens súbitas, ventos calmos ou picos de demanda podem fazer os preços dispararem ou desabarem em minutos. Ferramentas estatísticas tradicionais e modelos básicos de aprendizado de máquina têm dificuldade com esse tipo de comportamento ruidoso e altamente não linear. Eles ou deixam de capturar padrões de longo prazo, como ciclos diários e sazonais, ou não conseguem acompanhar saltos rápidos de curto prazo. O artigo pergunta como projetar um sistema de previsão que consiga enxergar tanto as tendências amplas quanto os solavancos finos nos dados de preço.

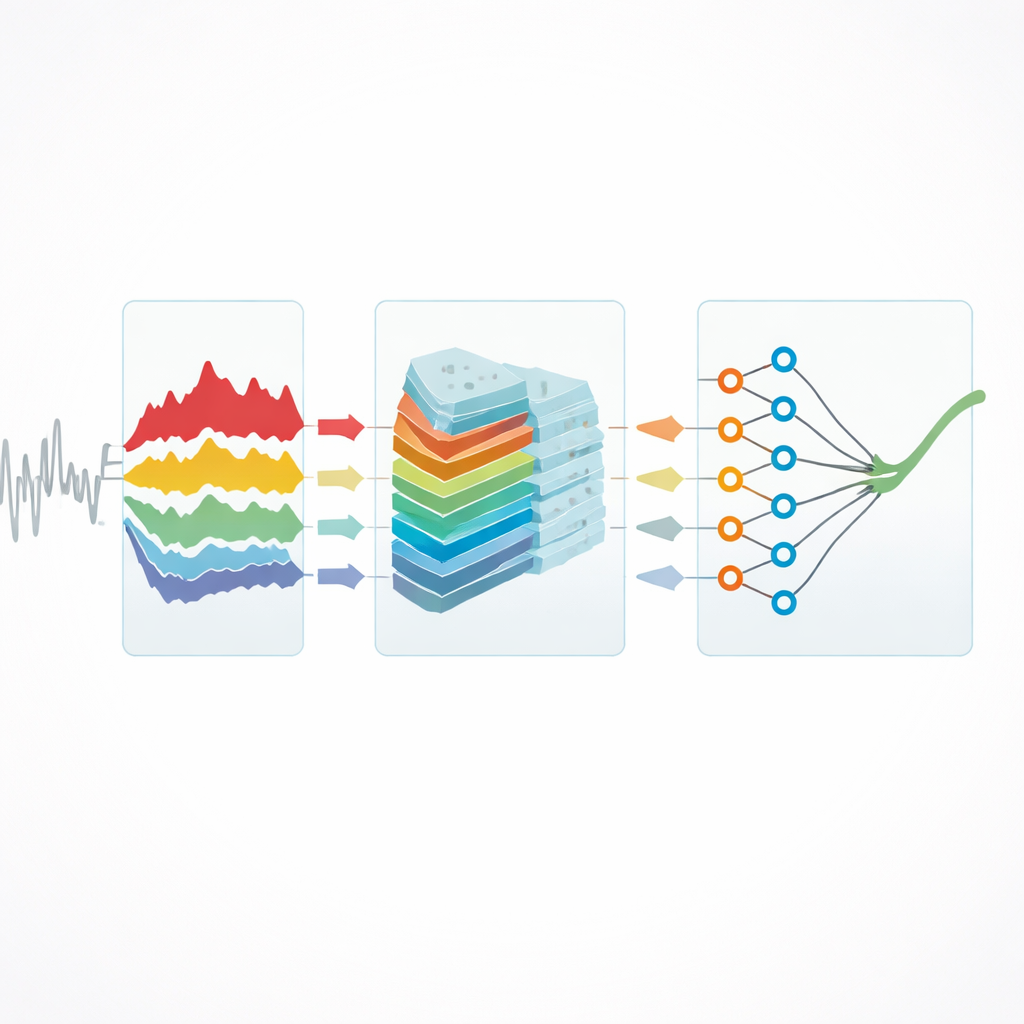

Separando um sinal confuso em partes mais claras

O primeiro passo do método proposto é separar de maneira limpa os movimentos emaranhados do sinal de preço. Os pesquisadores usam uma técnica chamada decomposição modal variacional para dividir a série de preços original em alguns componentes mais simples, cada um representando um ritmo diferente de mudança — desde oscilações lentas ao longo das estações até picos rápidos causados por eventos súbitos. Em seguida, eles ajustam essa decomposição com uma estatística que mede o quanto cada componente está relacionado a fatores conhecidos, como demanda e clima. Ao buscar configurações possíveis e escolher aquelas que maximizam essa medida de dependência mútua, garantem que cada componente extraído carregue informação real sobre como e por que os preços se movem, em vez de ruído aleatório.

Ensinando uma rede profunda a focar no que importa

Uma vez que a série de preços foi desmembrada em diversas camadas mais limpas, os autores alimentam essas camadas em uma estrutura de aprendizado profundo que combina duas ideias poderosas. Uma rede residual com encolhimento (residual shrinkage) usa uma série de pequenos filtros convolucionais e limiares ajustáveis para realçar padrões informativos e empurrar flutuações não úteis para valores próximos de zero. Isso produz um “mapa de características” compacto que retém sinais-chave enquanto descarta grande parte do ruído, o que melhora o aprendizado e reduz a carga computacional. Essas características refinadas são então passadas para uma rede recorrente bidirecional que lê a série temporal para frente e para trás. Ao observar tanto o contexto passado quanto o futuro dentro dos dados de treinamento, essa rede consegue capturar melhor como as mudanças de preço se acumulam e se dissipam ao longo do tempo.

Testando o modelo no mundo real

A equipe treina e valida seu modelo com cinco anos de dados de preços australianos a cada meia hora, usando 2020–2022 para treino, 2023 para ajuste e 2024 para teste. Eles tratam cuidadosamente valores ausentes e outliers e comparam sua abordagem com vários concorrentes avançados, incluindo outros híbridos de decomposição mais aprendizado profundo e um modelo baseado em técnicas generativas. Em medidas de erro padrão, o novo modelo reduz os erros de previsão a uma fração dos métodos rivais; por exemplo, seu erro percentual médio ao longo do ano fica bem abaixo de 1%, enquanto outros são várias vezes maiores. Ele mantém essa vantagem em todas as quatro estações, nos dias mais turbulentos de “pior caso”, sob ruído artificial adicional e até quando aplicado a outra região australiana sem retreinamento, indicando forte robustez e generalização.

De previsões melhores a mercados mais estáveis

Para não especialistas, a mensagem principal é que matemática e aprendizado de máquina mais inteligentes podem transformar dados de preços caóticos em um quadro mais claro e previsível. Ao separar primeiro tendências de longo prazo de solavancos de curto prazo e depois usar uma arquitetura de aprendizado profundo adaptada para concentrar-se nos padrões mais informativos, o modelo entrega previsões de preço para o dia seguinte muito precisas e estáveis. Esse nível de precisão pode apoiar lances mais justos, investimentos em renováveis com mais confiança e melhor gestão de risco tanto para grandes agentes quanto para consumidores comuns. À medida que redes ao redor do mundo absorvem mais energia eólica e solar variável, abordagens como esta podem se tornar ferramentas essenciais para manter os mercados de eletricidade eficientes e confiáveis.

Citação: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Palavras-chave: previsão de preço da eletricidade, integração de energia renovável, aprendizado profundo, decomposição de séries temporais, estabilidade do mercado de energia