Clear Sky Science · it

Modello di previsione dei prezzi di scambio degli elementi di dati elettrici basato su algoritmo migliorato Grid VMD Resnet-BiLSTM

Perché il prezzo dell’energia di domani conta per te

Che tu gestisca una fabbrica, un parco eolico o semplicemente paghi una bolletta domestica, il prezzo dell’elettricità orienta la vita quotidiana e la pianificazione a lungo termine. Con l’ingresso sempre maggiore di impianti eolici e solari nelle reti moderne, i prezzi oscillano ora in modo più pronunciato e meno prevedibile rispetto al passato. Questo studio propone un nuovo metodo per prevedere con maggiore accuratezza e affidabilità il prezzo dell’elettricità per il giorno successivo, aiutando operatori di mercato, produttori e consumatori a prendere decisioni più intelligenti in un sistema energetico più pulito ma più volatile.

Energia da sole e vento, e la nuova altalena dei prezzi

Gli autori si concentrano su un sistema elettrico reale nel New South Wales, Australia, dove solare ed eolico forniscono una quota consistente dell’elettricità e due linee di trasmissione ad alta capacità contribuiscono ad attenuare gli squilibri. Poiché l’elettricità deve essere prodotta nell’istante in cui viene consumata, improvvisi passaggi nuvolosi, vento calmo o picchi di domanda possono far schizzare i prezzi verso l’alto o farli crollare in pochi minuti. Strumenti statistici tradizionali e modelli di machine learning di base faticano a gestire questo tipo di comportamento rumoroso e fortemente non lineare. Omettono i pattern a lungo termine, come cicli giornalieri e stagionali, o non riescono a tenere il passo con i rapidi salti a breve termine. L’articolo pone la domanda su come progettare un sistema di previsione capace di cogliere sia le tendenze ampie sia gli scossoni più fini nei dati dei prezzi.

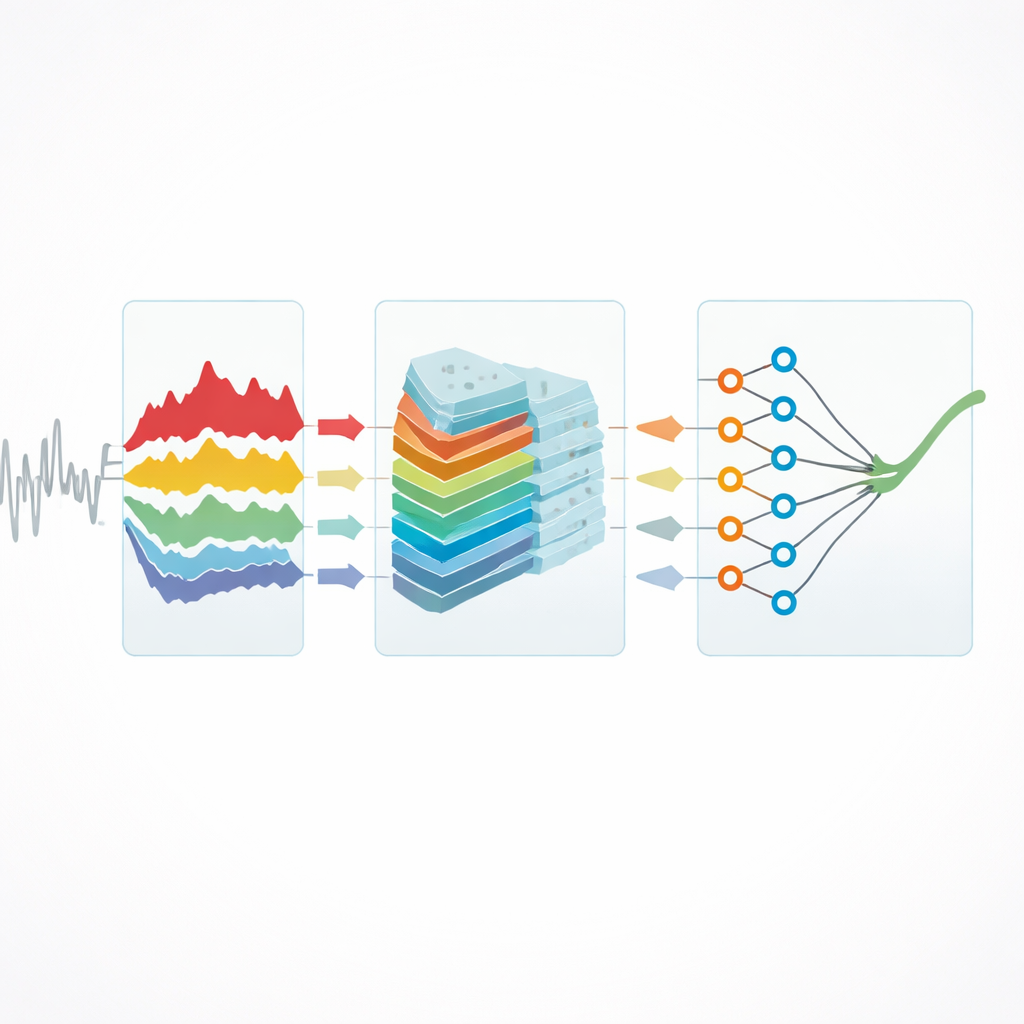

Suddividere un segnale confuso in parti più chiare

Il primo passo del metodo proposto consiste nello separare in modo netto i movimenti aggrovigliati del segnale dei prezzi. I ricercatori utilizzano una tecnica chiamata decomposizione di modalità variazionale (variational mode decomposition) per scomporre la serie originale dei prezzi in alcune componenti più semplici, ciascuna rappresentante un diverso ritmo di variazione — dalle oscillazioni lente stagionali agli spike rapidi dovuti a eventi improvvisi. Successivamente ottimizzano questa decomposizione con una statistica che misura quanto ciascuna componente sia correlata a fattori noti, come domanda e condizioni meteorologiche. Cercando tra possibili impostazioni e scegliendo quelle che massimizzano questa misura di dipendenza reciproca, si assicura che ogni componente estratta porti informazione reale sul come e sul perché i prezzi si muovono, piuttosto che rumore casuale.

Insegnare a una rete profonda a concentrarsi su ciò che conta

Una volta che la serie dei prezzi è stata scomposta in diversi strati più puliti, gli autori immettono questi strati in una struttura di deep learning che combina due idee potenti. Una rete a residuo con soglia (residual shrinkage network) utilizza una serie di piccoli filtri convoluzionali e soglie adattabili per evidenziare pattern informativi e spingere verso zero le fluttuazioni non utili. Ciò produce una «mappa delle caratteristiche» compatta che conserva i segnali chiave scartando gran parte del disturbo, migliorando sia l’apprendimento sia l’efficienza computazionale. Queste caratteristiche raffinate vengono poi passate a una rete ricorrente bidirezionale che legge la serie temporale sia in avanti sia all’indietro. Guardando sia il contesto passato sia quello futuro all’interno dei dati di addestramento, la rete può catturare meglio come le variazioni di prezzo si accumulano e si sciolgono nel tempo.

Mettere il modello alla prova nel mondo reale

Il team allena e valida il modello su cinque anni di dati dei prezzi australiani a intervalli di mezz’ora, usando il periodo 2020–2022 per l’addestramento, il 2023 per il tuning e il 2024 per il test. Gestiscono con cura valori mancanti e outlier e confrontano il loro approccio con diversi concorrenti avanzati, inclusi altri ibridi di decomposizione più deep learning e un modello basato su tecniche generative. Sulle misure di errore standard, il nuovo modello riduce gli errori di previsione a una frazione rispetto ai metodi rivali; per esempio, il suo errore percentuale medio sull’anno è ben al di sotto dell’1%, mentre altri sono di gran lunga superiori. Mantiene questo vantaggio in tutte e quattro le stagioni, nei giorni peggiori e più turbolenti, con l’aggiunta di rumore artificiale e persino quando applicato a un’altra regione australiana senza riaddestramento, indicando forte robustezza e capacità di generalizzazione.

Dalle previsioni migliori a mercati più stabili

Per i non specialisti, il messaggio chiave è che una matematica più intelligente e il machine learning possono trasformare dati di prezzo caotici in un quadro più chiaro e prevedibile. Separando prima le tendenze a lungo termine dagli scossoni a breve e poi usando un’architettura di deep learning su misura per concentrarsi sui pattern più informativi, il modello fornisce previsioni del prezzo dell’elettricità per il giorno successivo molto accurate e stabili. Questo livello di precisione può favorire offerte più eque, investimenti più sicuri nelle rinnovabili e una migliore gestione del rischio sia per i grandi operatori sia per i consumatori di tutti i giorni. Con l’assorbimento globale di quote crescenti di eolico e solare variabile, approcci come questo potrebbero diventare strumenti essenziali per mantenere i mercati elettrici efficienti e affidabili.

Citazione: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Parole chiave: previsione dei prezzi dell'energia elettrica, integrazione delle energie rinnovabili, deep learning, decomposizione di serie temporali, stabilità del mercato dell'energia