Clear Sky Science · pl

Model prognozowania cen obrotu elementami danych energii elektrycznej oparty na ulepszonym siatkowym VMD Resnet-BiLSTM

Dlaczego jutrzejsza cena energii ma znaczenie dla Ciebie

Nieważne, czy prowadzisz fabrykę, zarządzasz farmą wiatrową, czy po prostu opłacasz rachunek domowy — cena energii elektrycznej kształtuje życie codzienne i planowanie długoterminowe. W miarę jak do nowoczesnych sieci trafia coraz więcej energii z wiatru i słońca, ceny wahają się silniej i mniej przewidywalnie niż kiedyś. W tej pracy przedstawiono nową metodę prognozowania cen na dzień następny, która jest dokładniejsza i bardziej niezawodna, co pomaga operatorom rynków, producentom i odbiorcom podejmować mądrzejsze decyzje w czystszym, ale bardziej zmiennym systemie energetycznym.

Energia ze słońca i wiatru oraz nowe huśtawki cenowe

Autorzy skupiają się na rzeczywistym systemie energetycznym w New South Wales w Australii, gdzie słońce i wiatr zapewniają dużą część energii, a dwa linie przesyłowe o dużej przepustowości pomagają wygładzać nierównowagi. Ponieważ energia musi być wytwarzana w chwili jej zużycia, nagłe chmury, zastój wiatru czy skoki zapotrzebowania mogą w minutach spowodować gwałtowne wzrosty lub spadki cen. Tradycyjne narzędzia statystyczne i podstawowe modele uczenia maszynowego mają problem z takim zaszumionym, silnie nieliniowym zachowaniem. Albo nie wychwytują długoterminowych wzorców, takich jak cykle dobowe i sezonowe, albo nie nadążają za szybkim, krótkoterminowym skokiem. W artykule pytają, jak zaprojektować system prognostyczny, który widzi zarówno ogólne trendy, jak i drobne, gwałtowne zmiany w danych cenowych.

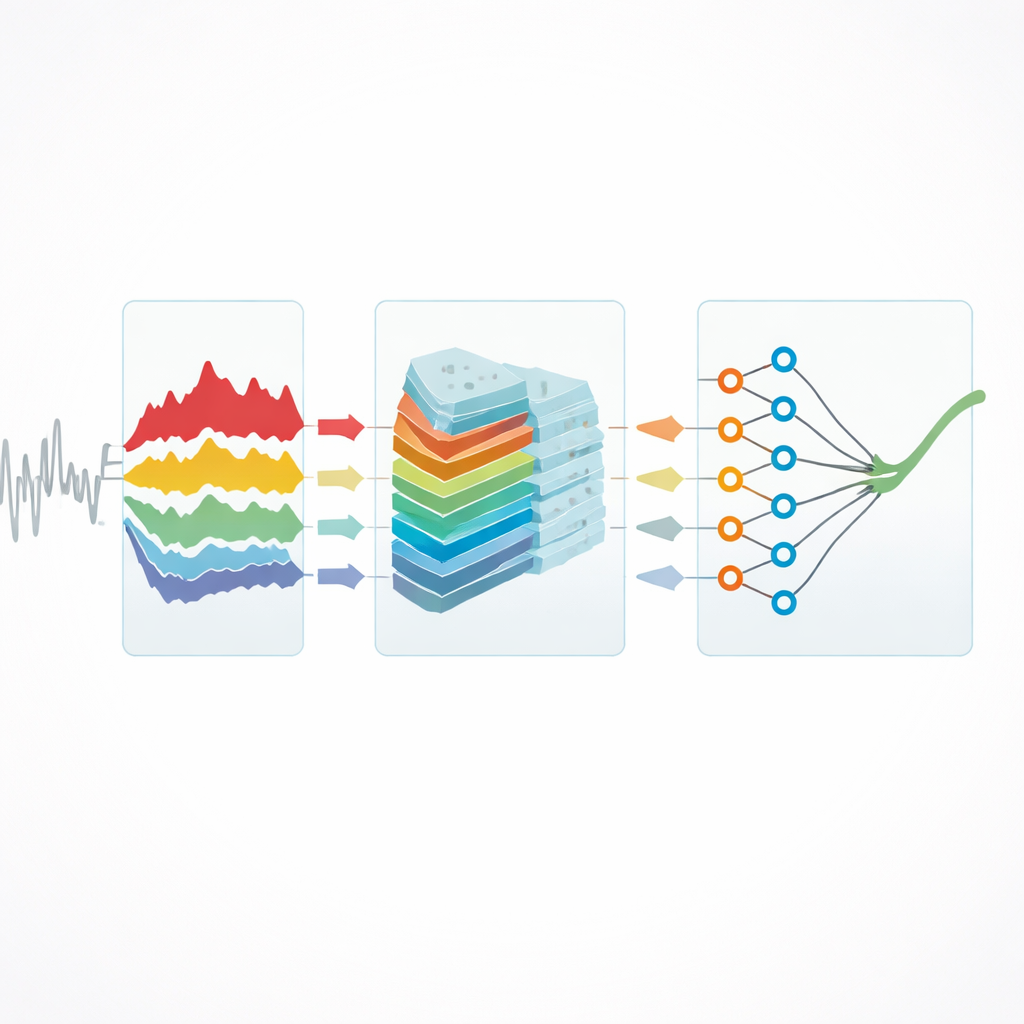

Rozdzielanie złożonego sygnału na czytelniejsze składowe

Pierwszym krokiem proponowanej metody jest wyraźne rozdzielenie splątanych ruchów sygnału cenowego. Badacze stosują technikę zwaną wariacyjną dekompozycją modów (variational mode decomposition), aby podzielić oryginalny szereg cen na kilka prostszych składników, z których każdy reprezentuje inny rytm zmian — od powolnych wahań sezonowych po szybkie skoki wywołane nagłymi zdarzeniami. Następnie dopasowują tę dekompozycję przy pomocy statystyki mierzącej, jak silnie każdy składnik wiąże się z znanymi czynnikami napędzającymi, takimi jak popyt i warunki pogodowe. Przeszukując możliwe ustawienia i wybierając te, które maksymalizują miarę wzajemnej zależności, zapewniają, że każdy wydobyty składnik niesie rzeczywistą informację o tym, jak i dlaczego ceny się zmieniają, a nie jedynie przypadkowy szum.

Nauczanie sieci głębokiej, aby koncentrowała się na tym, co ważne

Gdy szereg cen zostanie rozdzielony na kilka czystszych warstw, autorzy wprowadzają te warstwy do struktury uczenia głębokiego łączącej dwie mocne koncepcje. Sieć z residuowym progowaniem (residual shrinkage network) wykorzystuje serię drobnych filtrów splotowych i regulowane progi, aby uwypuklić informacyjne wzorce i zepchnąć nieistotne fluktuacje w kierunku zera. To daje skondensowaną „mapę cech”, która zachowuje kluczowe sygnały, odrzucając większość zakłóceń — co zarówno poprawia proces uczenia, jak i zmniejsza obciążenie obliczeniowe. Te oczyszczone cechy są następnie przekazywane do dwukierunkowej sieci rekurencyjnej, która czyta szeregi czasowe do przodu i do tyłu. Patrząc na kontekst zarówno z przeszłości, jak i z przyszłości zawartej w danych treningowych, sieć ta lepiej uchwytuje sposób, w jaki zmiany cen narastają i wygasają w czasie.

Testowanie modelu w warunkach rzeczywistych

Zespół szkoli i waliduje swój model na pięciu latach półgodzinnych danych cenowych z Australii, używając lat 2020–2022 do treningu, 2023 do strojenia, a 2024 do testów. Skrupulatnie radzą sobie z brakującymi wartościami i odchyleniami oraz porównują swoje podejście z kilkoma zaawansowanymi konkurentami, w tym z innymi hybrydami dekompozycja-plus-uczenie-głębokie oraz modelem opartym na technikach generatywnych. W oparciu o standardowe miary błędu nowy model redukuje pomyłki prognostyczne do ułamka wielkości popełnianych przez metody rywalizujące; na przykład jego średni błąd procentowy w ciągu roku jest znacznie poniżej 1%, podczas gdy inne są kilkakrotnie wyższe. Utrzymuje tę przewagę we wszystkich czterech porach roku, w najburzliwsze „najgorsze” dni, przy dodanym sztucznym szumie, a nawet gdy stosowany jest w innym regionie Australii bez ponownego trenowania, co wskazuje na silną odporność i uogólnialność.

Od lepszych prognoz do stabilniejszych rynków

Dla osób nietechnicznych główny przekaz jest taki, że inteligentniejsza matematyka i uczenie maszynowe potrafią przekształcić chaotyczne dane cenowe w jaśniejszy, bardziej przewidywalny obraz. Najpierw oddzielając długoterminowe trendy od krótkoterminowych wstrząsów, a potem stosując dopasowaną architekturę uczenia głębokiego, która koncentruje się na najbardziej informacyjnych wzorcach, model dostarcza bardzo dokładnych i stabilnych prognoz cen energii na dzień następny. Taki poziom precyzji może wspierać uczciwsze składanie ofert, pewniejsze inwestycje w odnawialne źródła oraz lepsze zarządzanie ryzykiem zarówno dla dużych graczy, jak i zwykłych konsumentów. W miarę jak sieci na całym świecie pochłaniają więcej zmiennej energii wiatrowej i słonecznej, podejścia tego typu mogą stać się niezbędnymi narzędziami do utrzymania efektywności i niezawodności rynków energetycznych.

Cytowanie: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Słowa kluczowe: prognozowanie cen energii elektrycznej, integracja odnawialnych źródeł energii, uczenie głębokie, dekompozycja szeregów czasowych, stabilność rynku energii