Clear Sky Science · nl

Voorspellingsmodel voor handelsprijzen van elektrische energiegegevens gebaseerd op verbeterde grid VMD Resnet-BiLSTM-algoritme

Waarom de elektraprijs van morgen voor u belangrijk is

Of u nu een fabriek runt, een windpark beheert of gewoon een huishouden betaalt, de prijs van elektriciteit beïnvloedt het dagelijkse leven en de langetermijnplanning. Naarmate meer wind- en zonne-energie in moderne netten stroomt, zwiepen de prijzen sterker en onvoorspelbaarder dan vroeger. Deze studie presenteert een nieuwe methode om dag-voor-dag elektriciteitsprijzen nauwkeuriger en betrouwbaarder te voorspellen, waardoor netbeheerders, producenten en consumenten slimmer kunnen beslissen in een schoner maar volatieler energiesysteem.

Stroom uit zon en wind, en de nieuwe prijsachtbaan

De auteurs richten zich op een echt energiesysteem in New South Wales, Australië, waar zon en wind een groot deel van de elektriciteitsvoorziening leveren en twee hoogcapaciteitslijnennetwerken helpen om onbalansen te dempen. Omdat elektriciteit op het moment van gebruik geleverd moet worden, kunnen plotselinge wolken, windstiltes of vraagpieken prijzen binnen enkele minuten doen stijgen of kelderen. Traditionele statistische hulpmiddelen en eenvoudige machine-learningmodellen hebben moeite met dit soort ruisende, sterk niet-lineaire gedrag. Ze missen ofwel langetermijnpatronen, zoals dagelijkse en seizoenscycli, of kunnen niet snel genoeg reageren op korte, scherpe sprongen. De paper onderzoekt hoe een voorspellingssysteem kan worden ontworpen dat zowel brede trends als fijnmazige prijsschommelingen kan waarnemen.

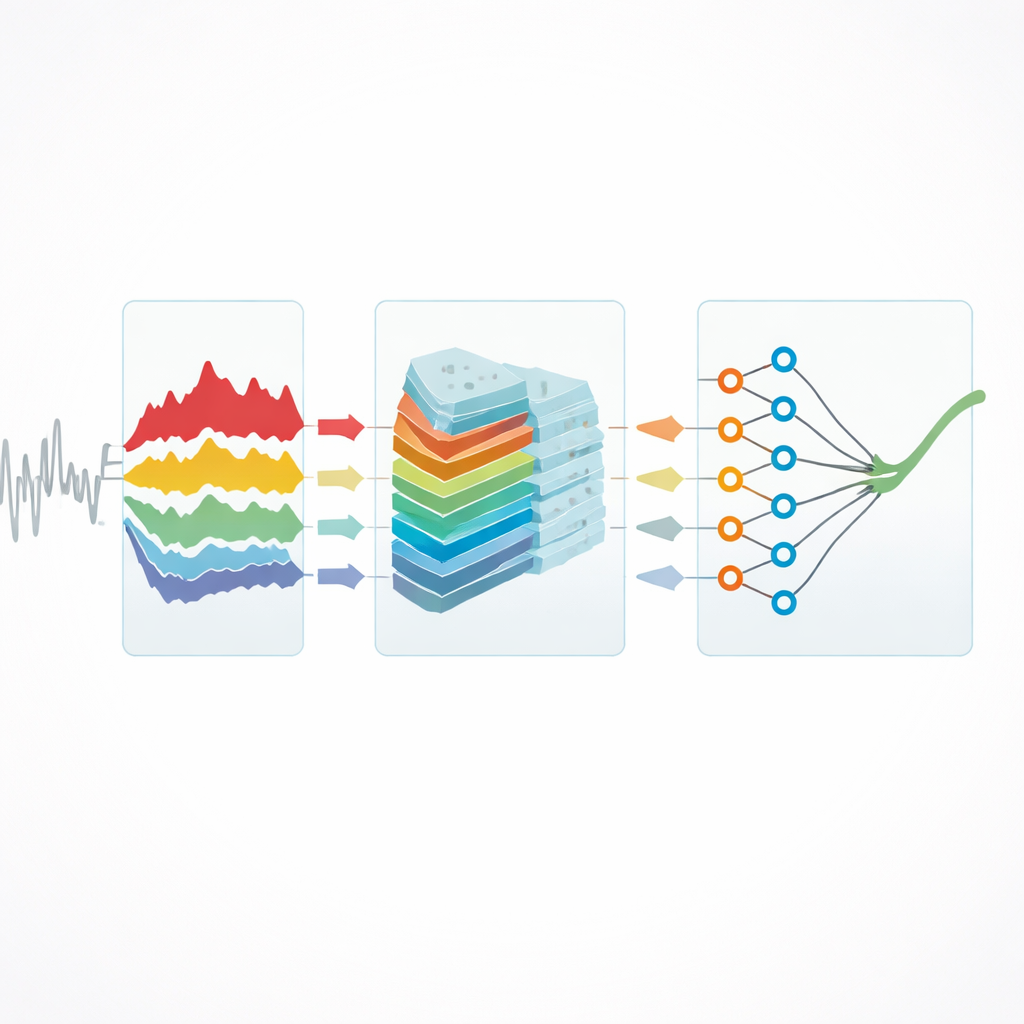

Een rommelig signaal in duidelijkere onderdelen uiteenrafelen

De eerste stap van de voorgestelde methode is het helder scheiden van de verwarde bewegingen in het prijssignaal. De onderzoekers gebruiken een techniek genaamd variational mode decomposition om de oorspronkelijke prijserie op te splitsen in een aantal eenvoudigere componenten, elk representatief voor een ander ritme van verandering — van langzame schommelingen over seizoenen tot snelle pieken veroorzaakt door plotselinge gebeurtenissen. Vervolgens stemmen ze deze decompositie af met een statistiek die meet hoe sterk elke component gerelateerd is aan bekende drijfveren, zoals vraag en weersomstandigheden. Door over mogelijke instellingen te zoeken en die te kiezen die deze maat voor wederzijdse afhankelijkheid maximaliseren, zorgen ze ervoor dat elke geëxtraheerde component echte informatie draagt over hoe en waarom prijzen bewegen, en niet slechts willekeurige ruis.

Een diepnnetwerk leren zich te concentreren op wat telt

Zodra de prijserie in meerdere schonere lagen is gepeld, voeren de auteurs deze lagen in een deep-learningstructuur die twee krachtige ideeën combineert. Een residual shrinkage-netwerk gebruikt een reeks kleine convolutionele filters en verstelbare drempels om informatieve patronen te benadrukken en minder nuttige fluctuaties naar nul te duwen. Dit levert een compacte “feature map” op die sleutelpatronen behoudt terwijl veel rommel wordt weggefilterd, wat zowel het leerproces verbetert als de rekenlast vermindert. Deze verfijnde kenmerken worden vervolgens doorgegeven aan een bidirectioneel recurrent netwerk dat de tijdreeks voorwaarts en achterwaarts leest. Door binnen de trainingsdata zowel naar verleden als naar toekomstcontext te kijken, kan dit netwerk beter vastleggen hoe prijsveranderingen zich opbouwen en weer afnemen in de tijd.

Het model in de praktijk testen

Het team traint en valideert het model op vijf jaar aan halfuurdata van Australische prijzen, waarbij 2020–2022 voor training wordt gebruikt, 2023 voor afstemming en 2024 voor testen. Ze gaan zorgvuldig om met ontbrekende waarden en uitbijters en vergelijken hun aanpak met verschillende geavanceerde concurrenten, waaronder andere hybriden die decompositie en deep learning combineren en een model gebaseerd op generatieve technieken. Over standaard foutmaten vermindert het nieuwe model de voorspellingsfouten tot een fractie van die van rivalen; bijvoorbeeld is de gemiddelde procentuele fout over het jaar ruim onder 1%, terwijl andere methoden meerdere keren hoger uitkomen. Het behoudt dit voordeel in alle vier de seizoenen, tijdens de meest turbulente “worst-case”-dagen, onder toegevoegde kunstmatige ruis en zelfs wanneer het zonder hertraining op een andere Australische regio wordt toegepast, wat wijst op sterke robuustheid en generaliseerbaarheid.

Van betere voorspellingen naar stabielere markten

Voor niet-specialisten is de kernboodschap dat slimmere wiskunde en machine learning chaotische prijsdata kunnen omzetten in een helderder, beter voorspelbaar beeld. Door eerst langetermijntrends te scheiden van kortstondige schokken en vervolgens een op maat gemaakte deep-learningarchitectuur te gebruiken die zich concentreert op de meest informatieve patronen, levert het model zeer nauwkeurige en stabiele dag-voor-dag elektriciteitsprijsschattingen. Dit niveau van precisie kan eerlijke biedingen ondersteunen, het vertrouwen in investeringen in hernieuwbare energie vergroten en beter risicobeheer mogelijk maken voor zowel grote spelers als gewone consumenten. Naarmate netten wereldwijd meer variabele wind- en zonne-energie opnemen, kunnen benaderingen als deze essentiële hulpmiddelen worden om elektriciteitsmarkten efficiënt en betrouwbaar te houden.

Bronvermelding: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Trefwoorden: voorspelling elektriciteitsprijs, integratie van hernieuwbare energie, deep learning, tijdreeksdecompositie, stabiliteit van energiemarkten