Clear Sky Science · es

Modelo de predicción del precio de negociación de elementos de datos eléctricos basado en algoritmo Resnet-BiLSTM VMD en malla mejorado

Por qué te importa el precio de la electricidad de mañana

Tanto si gestionas una fábrica, administras un parque eólico o simplemente pagas una factura doméstica, el precio de la electricidad condiciona la vida diaria y la planificación a largo plazo. A medida que más energía eólica y solar entra en las redes modernas, los precios oscilan con mayor amplitud y son menos previsibles que antes. Este estudio presenta una nueva forma de pronosticar con mayor precisión y fiabilidad los precios día‑siguiente, ayudando a operadores de mercado, generadores y consumidores a tomar decisiones más inteligentes en un sistema energético más limpio pero más volátil.

Energía solar y eólica, y la nueva montaña rusa de precios

Los autores se centran en un sistema eléctrico real en Nueva Gales del Sur, Australia, donde la solar y la eólica suministran una gran parte de la electricidad y dos líneas de transmisión de alta capacidad ayudan a suavizar los desequilibrios. Dado que la electricidad debe generarse en el instante en que se consume, nubes repentinas, vientos en calma o picos de demanda pueden disparar o hundir los precios en cuestión de minutos. Las herramientas estadísticas tradicionales y los modelos básicos de aprendizaje automático tienen dificultades con este tipo de comportamiento ruidoso y altamente no lineal. O bien pasan por alto patrones a largo plazo, como ciclos diarios y estacionales, o no responden con suficiente rapidez a saltos cortos y repentinos. El artículo plantea cómo diseñar un sistema de predicción capaz de ver tanto las tendencias generales como los sobresaltos finos en los datos de precios.

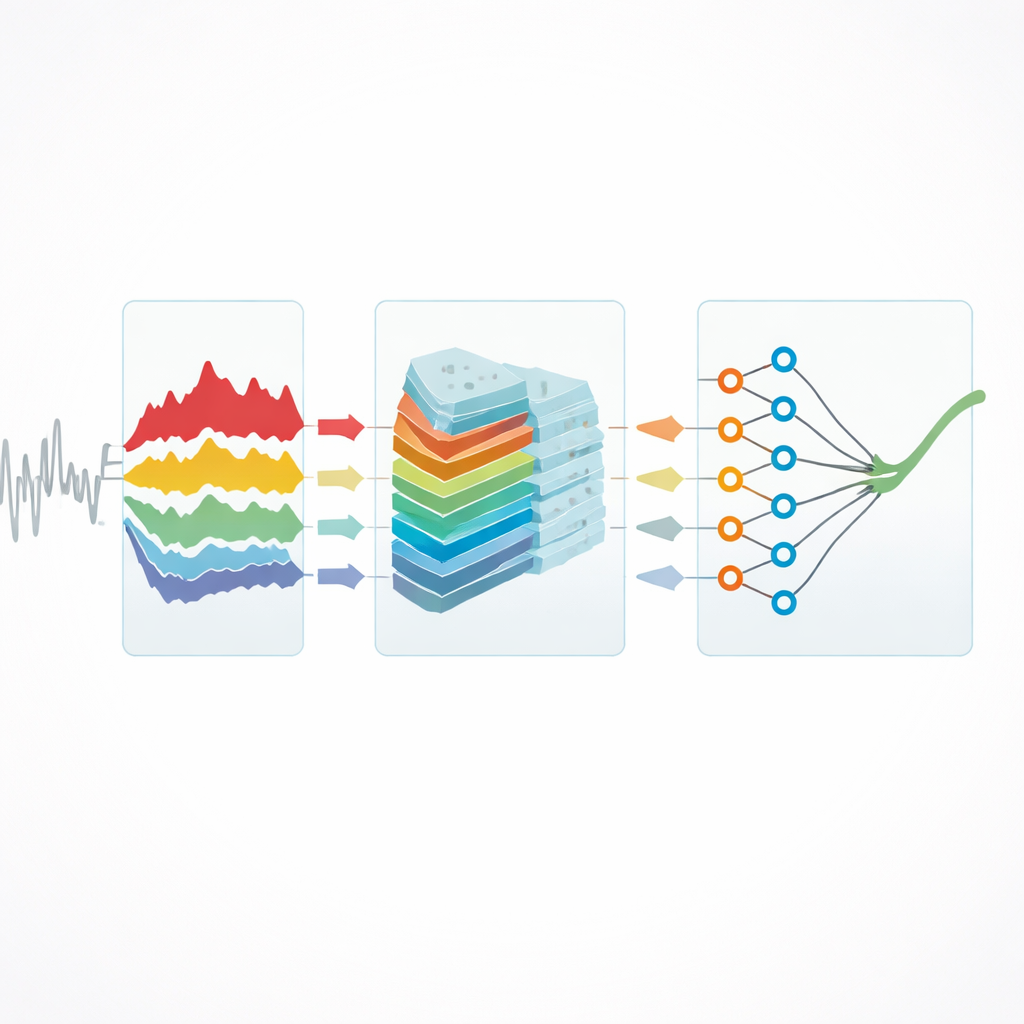

Descomponer una señal desordenada en piezas más claras

El primer paso en el método propuesto es separar de manera nítida los movimientos enmarañados de la señal de precios. Los investigadores utilizan una técnica llamada descomposición modal variacional para dividir la serie de precios original en varios componentes más simples, cada uno representando un ritmo distinto de cambio —desde oscilaciones lentas estacionales hasta picos rápidos provocados por eventos súbitos—. A continuación afinan esta descomposición con una estadística que mide qué tan fuertemente cada componente se relaciona con factores impulsantes conocidos, como la demanda y el tiempo. Al explorar distintas configuraciones y elegir aquellas que maximizan esta medida de dependencia mutua, se aseguran de que cada componente extraído contenga información real sobre cómo y por qué se mueven los precios, en lugar de ruido aleatorio.

Enseñar a una red profunda a enfocarse en lo importante

Una vez que la serie de precios se ha pelado en varias capas más limpias, los autores alimentan estas capas a una arquitectura de aprendizaje profundo que combina dos ideas potentes. Una red residual con umbral de contracción (residual shrinkage) usa una serie de pequeños filtros convolucionales y umbrales ajustables para resaltar patrones informativos y empujar las fluctuaciones no útiles hacia cero. Esto produce un “mapa de características” compacto que conserva las señales clave mientras descarta gran parte del ruido, lo que mejora el aprendizaje y reduce la carga computacional. Estas características refinadas se envían luego a una red recurrente bidireccional que lee la serie temporal hacia adelante y hacia atrás. Al observar tanto el contexto pasado como el futuro dentro de los datos de entrenamiento, esta red puede capturar mejor cómo se acumulan y se disipan los cambios de precio a lo largo del tiempo.

Poner el modelo a prueba en el mundo real

El equipo entrena y valida su modelo con cinco años de datos de precios australianos cada media hora, usando 2020–2022 para entrenamiento, 2023 para ajuste y 2024 para prueba. Manejan con cuidado los valores faltantes y los valores atípicos y comparan su enfoque con varios competidores avanzados, incluidos otros híbridos de descomposición más aprendizaje profundo y un modelo basado en técnicas generativas. Según medidas de error estándar, el nuevo modelo reduce los errores de predicción a una fracción de los de los métodos rivales; por ejemplo, su error porcentual medio anual está muy por debajo del 1 %, mientras que otros son varias veces mayores. Mantiene esta ventaja en las cuatro estaciones, durante los días “peores” más turbulentos, con ruido artificial añadido e incluso cuando se aplica a otra región australiana sin reentrenamiento, lo que indica gran robustez y capacidad de generalización.

De mejores pronósticos a mercados más estables

Para los no especialistas, el mensaje clave es que matemáticas y aprendizaje automático más inteligentes pueden transformar datos de precios caóticos en una imagen más clara y predecible. Al separar primero las tendencias a largo plazo de los sobresaltos a corto plazo y luego usar una arquitectura de aprendizaje profundo diseñada para concentrarse en los patrones más informativos, el modelo ofrece pronósticos día‑siguiente de precios eléctricos muy precisos y estables. Este nivel de precisión puede facilitar pujas más justas, impulsar inversiones más seguras en renovables y mejorar la gestión del riesgo tanto para grandes actores como para consumidores cotidianos. A medida que las redes de todo el mundo absorban más energía eólica y solar variable, enfoques como este podrían convertirse en herramientas esenciales para mantener los mercados eléctricos eficientes y fiables.

Cita: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Palabras clave: predicción del precio de la electricidad, integración de energías renovables, aprendizaje profundo, descomposición de series temporales, estabilidad del mercado energético