Clear Sky Science · de

Prognosemodell für Stromhandelspreise auf Basis eines verbesserten Grid‑VMD Resnet‑BiLSTM‑Algorithmus

Warum der Strompreis von morgen für Sie wichtig ist

Ob Sie eine Fabrik betreiben, einen Windpark managen oder einfach nur eine Haushaltsrechnung bezahlen – der Strompreis prägt Alltag und langfristige Planung. Mit zunehmendem Anteil von Wind- und Solarstrom in modernen Netzen schwanken die Preise stärker und unvorhersehbarer als früher. Diese Studie stellt eine neue Methode vor, um Tages‑Ahead‑Strompreise genauer und zuverlässiger vorherzusagen. Das hilft Marktbetreibern, Erzeugern und Verbrauchern, in einem saubereren, aber volatilen Energiesystem klügere Entscheidungen zu treffen.

Strom aus Sonne und Wind und die neue Fahrkarte der Preise

Die Autorinnen und Autoren konzentrieren sich auf ein reales Stromsystem in New South Wales, Australien, wo Solar- und Windenergie einen großen Anteil der Stromversorgung ausmachen und zwei hochkapazitive Übertragungsleitungen helfen, Ungleichgewichte abzufedern. Da Strom in dem Moment erzeugt werden muss, in dem er gebraucht wird, können plötzliche Wolken, Windstille oder Nachfragespitzen die Preise innerhalb von Minuten in die Höhe treiben oder abstürzen lassen. Traditionelle statistische Werkzeuge und einfache Machine‑Learning‑Modelle haben bei solch lautem, stark nichtlinearem Verhalten Schwierigkeiten. Sie übersehen entweder langfristige Muster wie Tages‑ und Jahreszyklen oder können mit schnellen, kurzfristigen Sprüngen nicht Schritt halten. Die Arbeit fragt, wie ein Vorhersagesystem gestaltet werden muss, um sowohl die breiten Trends als auch die feinkörnigen Ausschläge in den Preisdaten zu erfassen.

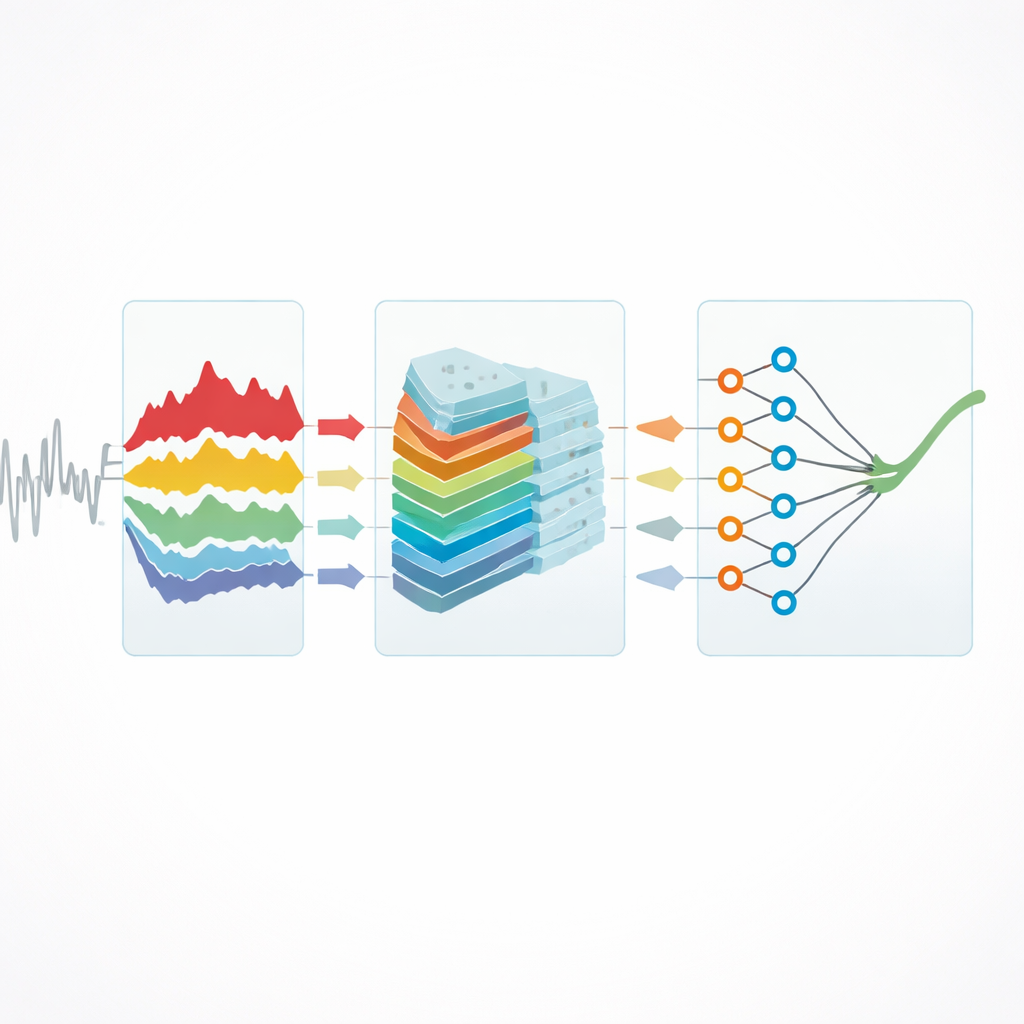

Ein unordentliches Signal in klarere Bestandteile zerlegen

Der erste Schritt der vorgeschlagenen Methode besteht darin, die verknoteten Bewegungen des Preissignals sauber zu trennen. Die Forschenden nutzen eine Technik namens Variational Mode Decomposition, um die ursprüngliche Preisreihe in mehrere einfachere Komponenten zu zerlegen, die jeweils einen anderen Änderungsrhythmus darstellen – von langsamen Schwankungen über Jahreszeiten bis zu schnellen Spitzen durch plötzliche Ereignisse. Anschließend justieren sie diese Dekomposition mit einer Statistik, die misst, wie stark jede Komponente mit bekannten Treibern wie Nachfrage und Wetter zusammenhängt. Durch die Suche nach Einstellungen, die dieses Maß der gegenseitigen Abhängigkeit maximieren, stellen sie sicher, dass jede extrahierte Komponente echte Informationen darüber trägt, wie und warum Preise sich bewegen, statt nur zufälliges Rauschen zu sein.

Ein tiefes Netz beibringen, sich auf das Wesentliche zu konzentrieren

Sobald die Preisreihe in mehrere sauberere Schichten geschält ist, speisen die Autorinnen und Autoren diese Schichten in eine Deep‑Learning‑Architektur, die zwei leistungsfähige Ideen kombiniert. Ein Residual‑Shrinkage‑Netzwerk verwendet eine Folge kleiner Faltungsfilter und anpassbarer Schwellenwerte, um informative Muster hervorzuheben und unbrauchbare Schwankungen gegen null zu drücken. Das erzeugt eine kompakte „Feature‑Map“, die Schlüsselsignale bewahrt und viel Unordnung verwirft, was sowohl das Lernen verbessert als auch die Rechenkosten reduziert. Diese verfeinerten Merkmale werden dann an ein bidirektionales rekurrentes Netzwerk weitergereicht, das die Zeitreihen vorwärts und rückwärts liest. Indem es sowohl vergangenen als auch zukünftigen Kontext innerhalb der Trainingsdaten betrachtet, kann dieses Netzwerk besser erfassen, wie sich Preisänderungen über die Zeit aufbauen und wieder abbauen.

Das Modell in der Praxis prüfen

Das Team trainiert und validiert sein Modell mit fünf Jahren halbstündlicher australischer Preisdaten, wobei 2020–2022 zum Training, 2023 zur Abstimmung und 2024 zum Testen verwendet werden. Sie gehen sorgfältig mit fehlenden Werten und Ausreißern um und vergleichen ihren Ansatz mit mehreren fortgeschrittenen Konkurrenten, einschließlich anderer Dekompositions‑plus‑Deep‑Learning‑Hybride und eines Modells auf Basis generativer Techniken. Über gängige Fehlermessgrößen hinweg reduziert das neue Modell Prognosefehler auf einen Bruchteil der Werte der Vergleichsmethoden; etwa liegt sein durchschnittlicher prozentualer Fehler über das Jahr deutlich unter 1 %, während andere mehrere Male höher sind. Diese Überlegenheit bleibt über alle vier Jahreszeiten, an den turbulentesten „Worst‑Case‑Tagen“, bei zusätzlichem künstlichem Rauschen und sogar bei Anwendung auf eine andere australische Region ohne Retraining erhalten, was auf hohe Robustheit und Generalisierungsfähigkeit hinweist.

Von besseren Prognosen zu stabileren Märkten

Für Nicht‑Spezialisten lautet die Kernbotschaft, dass klügere Mathematik und Machine Learning chaotische Preisdaten in ein klareres, vorhersehbareres Bild verwandeln können. Indem langfristige Trends zuerst von kurzfristigen Ausschlägen getrennt und anschließend eine maßgeschneiderte Deep‑Learning‑Architektur darauf angewendet wird, um sich auf die informativsten Muster zu konzentrieren, liefert das Modell sehr genaue und stabile Tages‑Ahead‑Strompreisprognosen. Dieses Präzisionsniveau kann fairere Gebotsstrategien unterstützen, Investitionen in erneuerbare Energien sicherer machen und das Risikomanagement für große Akteure wie auch Alltagverbraucher verbessern. Da Netze weltweit mehr variablen Wind‑ und Solarstrom aufnehmen, könnten Ansätze wie dieser zu unverzichtbaren Werkzeugen werden, um Strommärkte effizient und zuverlässig zu halten.

Zitation: Zheng, Y., Huang, K.Q., Liu, J. et al. Electric power data element trading price prediction model based on improved grid VMD Resnet-BiLSTM algorithm. Sci Rep 16, 13720 (2026). https://doi.org/10.1038/s41598-026-40245-8

Schlüsselwörter: Prognose von Strompreisen, Integration erneuerbarer Energien, Tiefenlernen, Zeitreihendekomposition, Stabilität des Energiemarkts