Clear Sky Science · it

Conformità fiscale controllata ed evasione da una prospettiva di gioco evolutivo spaziale

Perché tasse e equità contano nella vita quotidiana

Per la maggior parte di noi le tasse appaiono come cifre sul cedolino o come un modulo da compilare, ma dietro a quei numeri c’è una continua tensione tra pagare ciò che si deve e la tentazione di imbrogliare. Questo studio utilizza simulazioni al computer per esplorare come contribuenti e funzionari pubblici si influenzino reciprocamente nel tempo. Si chiede quando le persone scelgono di pagare le tasse, quando cercano di evaderle e in che modo la corruzione tra i funzionari può alimentare o contenere quell’evasione. Le risposte aiutano a spiegare perché alcune società mantengono servizi pubblici robusti e fiducia nel governo, mentre altre restano intrappolate in cicli di imbroglio e corruzione.

Due livelli di persone, un problema condiviso

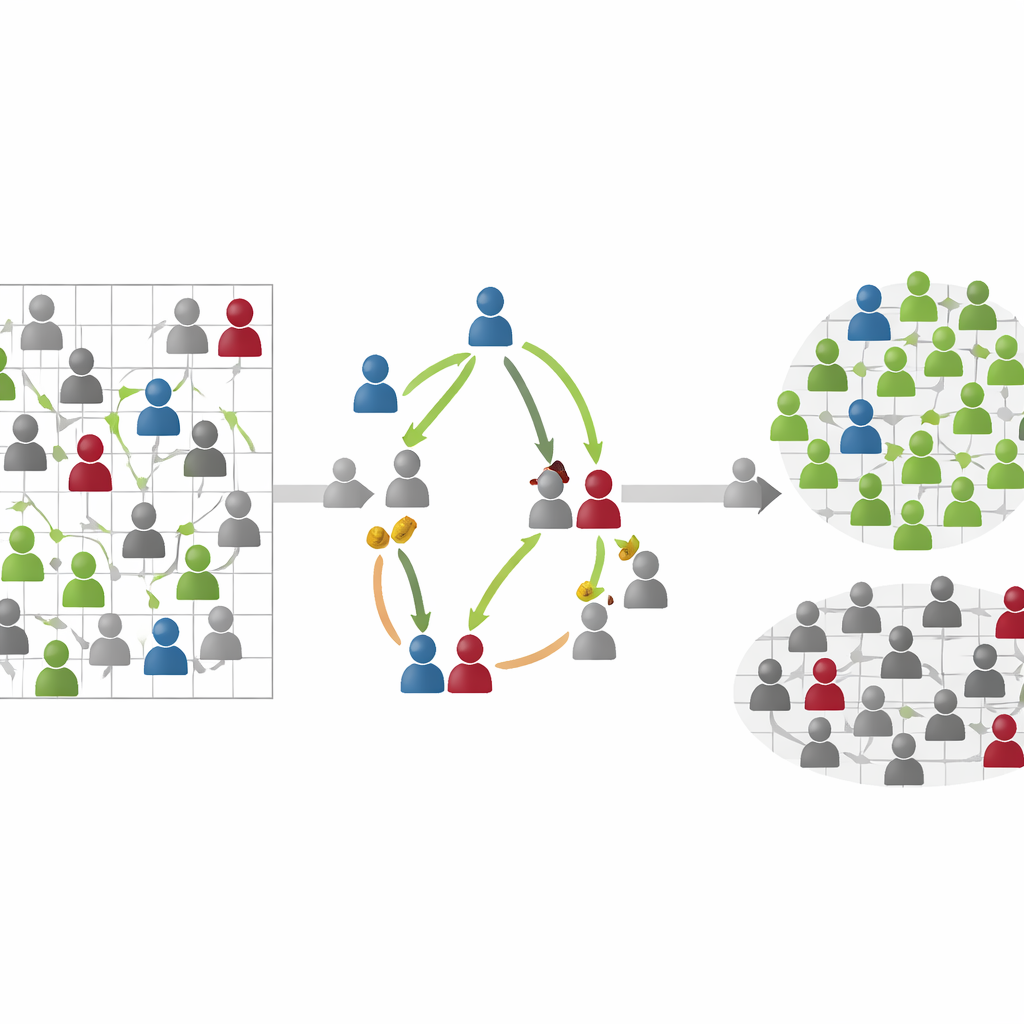

Per studiare questa tensione, gli autori costruiscono una società virtuale composta da due strati collegati. Nel livello inferiore vivono i cittadini che ripetutamente affrontano una scelta semplice: contribuire a un fondo comune o tenersi i soldi. Quando le persone pagano, tutti beneficiano del patrimonio collettivo, proprio come scuole, strade o ospedali reali finanziati dalle tasse. Se troppi rifiutano, il fondo comune si riduce. Nel livello superiore ci sono i funzionari pubblici incaricati di sorvegliare gruppi di cittadini. Alcuni funzionari sono onesti: puniscono chi non paga. Altri sono corrotti: invece di punire i trasgressori, accettano un pagamento segreto e chiudono un occhio. Cittadini e funzionari possono entrambi cambiare comportamento nel tempo imitandone i vicini che sembrano ottenere risultati migliori.

Come il modello informatico traccia i guadagni e le scelte

La simulazione tiene il conto per tutti. I cittadini che pagano perdono una piccola somma quando contribuiscono, ma recuperano parte del fondo comune accresciuto. Gli evasori guadagnano non versando la loro quota, ma possono perdere denaro se vengono scoperti e multati, o se devono pagare una tangente a un funzionario corrotto. I funzionari ricevono un compenso base legato al numero di contribuenti che sovrintendono. I funzionari corrotti possono aggiungere entrate da tangenti, ma sostengono anche un costo nascosto che rappresenta il rischio e lo sforzo di non farsi scoprire. A ogni passo, sia cittadini sia funzionari confrontano i loro guadagni con quelli dei vicini. Se qualcuno nelle vicinanze sta chiaramente meglio, è più probabile che si copi il suo comportamento — passando dal pagare all’evasione, o dal controllo onesto alla corruzione, e viceversa.

Cosa fanno davvero pene più dure e tangenti in aumento

Eseguire il modello in molte configurazioni rivela come le leve politiche influenzino l’equilibrio di lungo periodo tra onestà e imbroglio. Aumentare l’entità delle multe per gli evasori abbassa la soglia alla quale il pagamento delle tasse diventa prevalente. Quando le sanzioni sono abbastanza elevate, il sistema può passare da un’ampia evasione e profonda corruzione a una diffusa conformità e a una sorveglianza per lo più onesta. La tangente si comporta in modo più sottile e non lineare. Quando le tangenti sono piccole, i funzionari corrotti non guadagnano abbastanza da giustificare il rischio aggiuntivo, quindi i funzionari onesti prendono gradualmente il sopravvento e i cittadini si stabilizzano nel versare la loro quota. Quando le tangenti crescono a livelli moderati, la corruzione diventa molto redditizia, gli evasori possono evitare facilmente la punizione e sia l’evasione sia la corruzione si diffondono. Tuttavia, se le tangenti diventano molto grandi, evadere non è più conveniente per i cittadini; pagare le tasse può tornare a essere l’opzione più sicura e remunerativa, il che a sua volta riduce l’attrattiva della corruzione per i funzionari.

Perché la retribuzione dei funzionari e gli sforzi anticorruzione contano

Il modello mostra anche come la paga regolare dei funzionari e il costo della corruzione agiscano insieme. Quando il controllo onesto è scarsamente ricompensato, il comportamento corrotto tende a diffondersi, perché le tangenti offrono un forte incentivo con pochi svantaggi. Aumentare il reddito base dei funzionari dà un sostegno più solido al comportamento onesto, rendendo più facile per i regolatori integri resistere alla tentazione. Allo stesso modo, aumentare il costo extra che i funzionari corrotti devono sopportare — a rappresentare il rischio legale, i controlli o la vergogna sociale — restringe lo spazio in cui la corruzione può prosperare. Nel mondo virtuale, le regioni con molti funzionari onesti tendono a corrispondere a cluster di cittadini che pagano le tasse; le regioni con molti funzionari corrotti sono riflesse da gruppi di evasori. Queste sacche locali possono crescere o restringersi mentre le persone osservano e copiano ciò che sembra funzionare, riecheggiando il modo in cui norme e abitudini si diffondono nelle comunità reali.

Cosa significa questo per i sistemi fiscali reali

Per un lettore non specialista, il messaggio principale è che l’equità fiscale non riguarda solo spaventare i trasgressori con multe elevate. La salute di un sistema fiscale dipende da un equilibrio delicato tra deterrenza e fiducia. Sanzioni severe aiutano solo se i cittadini credono che le regole siano applicate in modo uniforme e che i funzionari non possano essere facilmente comprati. Allo stesso tempo, assicurare ai funzionari una paga decente e affidabile e rendere la corruzione realmente costosa aiuta a creare sacche di buona amministrazione che possono diffondersi. Questo studio suggerisce che la conformità fiscale e la vigilanza onesta possono rafforzarsi a vicenda in un circuito di feedback positivo — o disintegrarsi insieme in una spirale di evasione e corruzione. Le politiche ponderate devono quindi affrontare entrambi i fronti: gli incentivi che affrontano i contribuenti e le pressioni che modellano il comportamento di chi li sovrintende.

Citazione: Li, Q., Ling, T., Feng, M. et al. Supervised tax compliance and evasion from a spatial evolutionary game perspective. Humanit Soc Sci Commun 13, 447 (2026). https://doi.org/10.1057/s41599-026-06802-2

Parole chiave: conformità fiscale, evasion fiscale, corruzione, gioco evolutivo, beni pubblici