Clear Sky Science · es

Cumplimiento fiscal supervisado y evasión desde una perspectiva de juego evolutivo espacial

Por qué los impuestos y la equidad importan en la vida diaria

La mayoría de nosotros percibimos los impuestos como cifras en una nómina o un formulario, pero detrás de esos números hay una lucha constante entre pagar lo que se debe y la tentación de engañar. Este estudio utiliza simulaciones por ordenador para explorar cómo los contribuyentes comunes y los funcionarios públicos se influyen mutuamente a lo largo del tiempo. Pregunta cuándo la gente decide pagar impuestos, cuándo intenta evadirlos y cómo la corrupción entre funcionarios puede alimentar o frenar esa evasión. Las respuestas ayudan a explicar por qué algunas sociedades mantienen servicios públicos sólidos y confianza en el gobierno, mientras que otras quedan atrapadas en ciclos de fraude y corrupción.

Dos capas de personas, un problema compartido

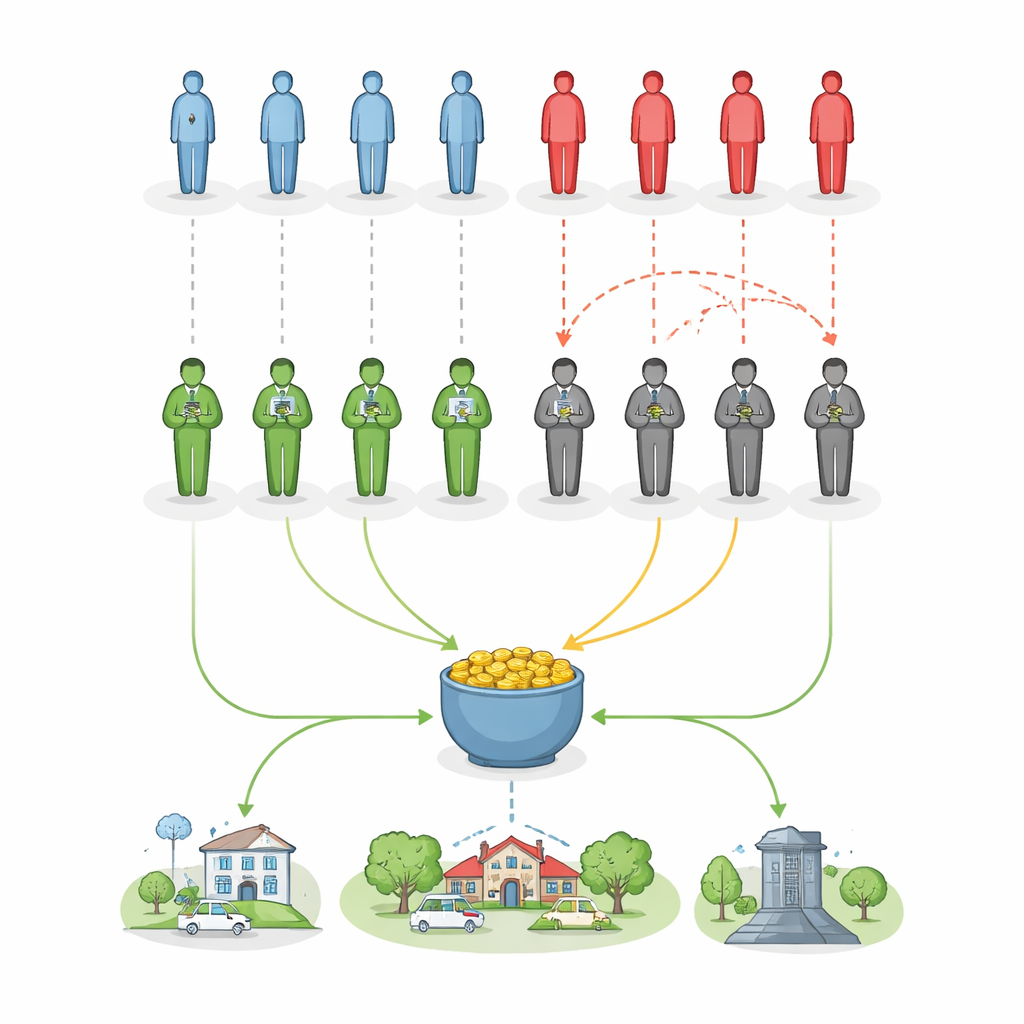

Para estudiar esta tensión, los autores construyen una sociedad virtual compuesta por dos capas conectadas. En la capa inferior viven los ciudadanos que se enfrentan repetidamente a una elección sencilla: contribuir a un fondo común o quedarse con su dinero. Cuando la gente paga, todos se benefician de la piscina compartida, como en la vida real con escuelas, carreteras u hospitales financiados por impuestos. Cuando demasiadas personas se niegan, el fondo común se reduce. En la capa superior están los funcionarios cuya tarea es supervisar grupos de ciudadanos. Algunos funcionarios son justos: castigan a quienes se niegan a pagar. Otros son corruptos: en vez de sancionar a los tramposos, aceptan un pago secreto y hacen la vista gorda. Tanto ciudadanos como funcionarios pueden cambiar su comportamiento con el tiempo imitando a vecinos que parecen estar mejor.

Cómo el mundo informático registra premios y decisiones

La simulación lleva la cuenta para todos. Los ciudadanos que pagan impuestos pierden una pequeña cantidad al contribuir, pero recuperan parte del fondo común ampliado. Los evasores ganan al no contribuir, pero pueden perder dinero si son descubiertos y multados, o si deben sobornar a un funcionario corrupto. Los funcionarios reciben una remuneración básica ligada a cuántos contribuyentes supervisan. Los funcionarios corruptos pueden añadir ingresos por sobornos, pero también asumen un coste oculto que representa el riesgo y el esfuerzo de no ser detectados. En cada paso, tanto ciudadanos como funcionarios comparan sus ganancias con las de sus vecinos. Si alguien cercano está claramente mejor, es más probable que copien su conducta —ya sea pasando de pagar a evadir, o de supervisión justa a corrupción, y viceversa.

Lo que realmente hacen penas más duras y sobornos crecientes

Ejecutar el modelo en muchos escenarios revela cómo las palancas políticas configuran el equilibrio a largo plazo entre honestidad y fraude. Aumentar el tamaño de las multas para los evasores baja el umbral en el que pagar impuestos se vuelve mayoritario. Una vez que las sanciones son lo bastante altas, el sistema puede cambiar de una evasión generalizada y corrupción profunda a un amplio cumplimiento y una supervisión mayormente justa. El soborno se comporta de forma más sutil y no lineal. Cuando los sobornos son pequeños, los funcionarios corruptos no ganan lo suficiente para justificar su riesgo extra, por lo que los funcionarios justos acaban imponiéndose y los ciudadanos tienden a pagar su parte. Cuando los sobornos alcanzan niveles moderados, la corrupción pasa a ser muy rentable, los evasores pueden evitar el castigo a bajo coste y tanto el fraude como la corrupción se extienden. Sin embargo, si los sobornos se vuelven muy grandes, evadir deja de ser un buen negocio para los ciudadanos; pagar impuestos puede volver a ser la opción más segura y rentable, lo que a su vez debilita el atractivo de la corrupción entre los funcionarios.

Por qué importan el salario de los funcionarios y los esfuerzos anticorrupción

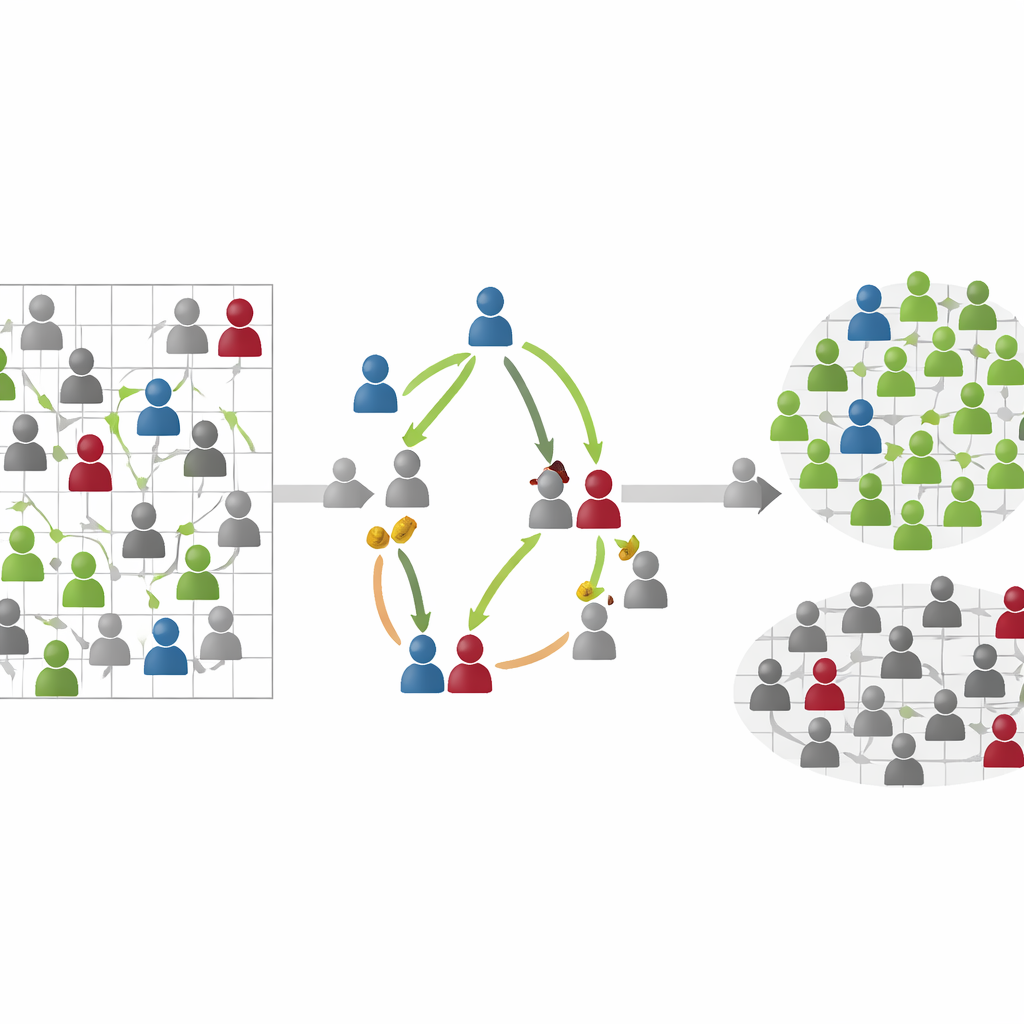

El modelo también muestra cómo la retribución regular de los funcionarios y el coste de la corrupción actúan en conjunto. Cuando la supervisión honesta está mal recompensada, la conducta corrupta tiende a extenderse, porque los sobornos ofrecen un impulso fuerte con pocas desventajas. Aumentar la renta básica de los funcionarios da una base más sólida al comportamiento honesto, facilitando que los reguladores íntegros resistan la tentación. Del mismo modo, incrementar el coste extra que deben asumir los funcionarios corruptos —en representación del riesgo legal, las auditorías o la vergüenza social— reduce el espacio en el que la corrupción puede prosperar. En el mundo virtual, las regiones con muchos funcionarios justos tienden a coincidir con agrupaciones de ciudadanos que pagan; las regiones con muchos funcionarios corruptos se reflejan en conglomerados de evasores. Estos bolsillos locales pueden crecer o encogerse a medida que la gente observa y copia lo que parece funcionar, emulando cómo las normas y hábitos se difunden en comunidades reales.

Qué significa esto para los sistemas fiscales del mundo real

Para el lector no especializado, el mensaje principal es que la equidad fiscal no se reduce a asustar a los tramposos con multas severas. La salud de un sistema tributario depende de un equilibrio delicado entre disuasión y confianza. Las sanciones fuertes sólo ayudan si los ciudadanos creen que las normas se aplican de forma equitativa y los funcionarios no pueden comprarse con facilidad. Al mismo tiempo, dar a los funcionarios un sueldo digno y confiable y hacer que la corrupción tenga un coste real ayuda a crear bolsillos de buena gobernanza que pueden expandirse. Este estudio sugiere que el cumplimiento fiscal y la supervisión honesta pueden reforzarse mutuamente en un bucle de retroalimentación positiva —o desmoronarse juntos en una espiral de evasión y corrupción. Por tanto, una política sensata debe abordar ambos frentes a la vez: los incentivos que enfrentan los contribuyentes y las presiones que moldean la conducta de quienes los supervisan.

Cita: Li, Q., Ling, T., Feng, M. et al. Supervised tax compliance and evasion from a spatial evolutionary game perspective. Humanit Soc Sci Commun 13, 447 (2026). https://doi.org/10.1057/s41599-026-06802-2

Palabras clave: cumplimiento fiscal, evasión fiscal, corrupción, juego evolutivo, bienes públicos