Clear Sky Science · fr

Conformité fiscale supervisée et évasion vues par un jeu évolutionnaire spatial

Pourquoi les impôts et l’équité comptent au quotidien

Pour la plupart d’entre nous, les impôts se résument à des montants sur une fiche de paie ou à un formulaire à remplir, mais derrière ces chiffres se joue une lutte permanente entre payer ce que l’on doit et céder à la tentation de tricher. Cette étude utilise des simulations informatiques pour explorer comment des contribuables ordinaires et des agents publics s’influencent mutuellement au fil du temps. Elle examine quand les gens choisissent de payer leurs impôts, quand ils cherchent à les esquiver, et comment la corruption chez les responsables peut soit alimenter soit freiner cette évasion. Les réponses contribuent à expliquer pourquoi certaines sociétés entretiennent des services publics solides et la confiance dans l’État tandis que d’autres s’enlisent dans des cycles de fraude et de corruption.

Deux couches de personnes, un même problème

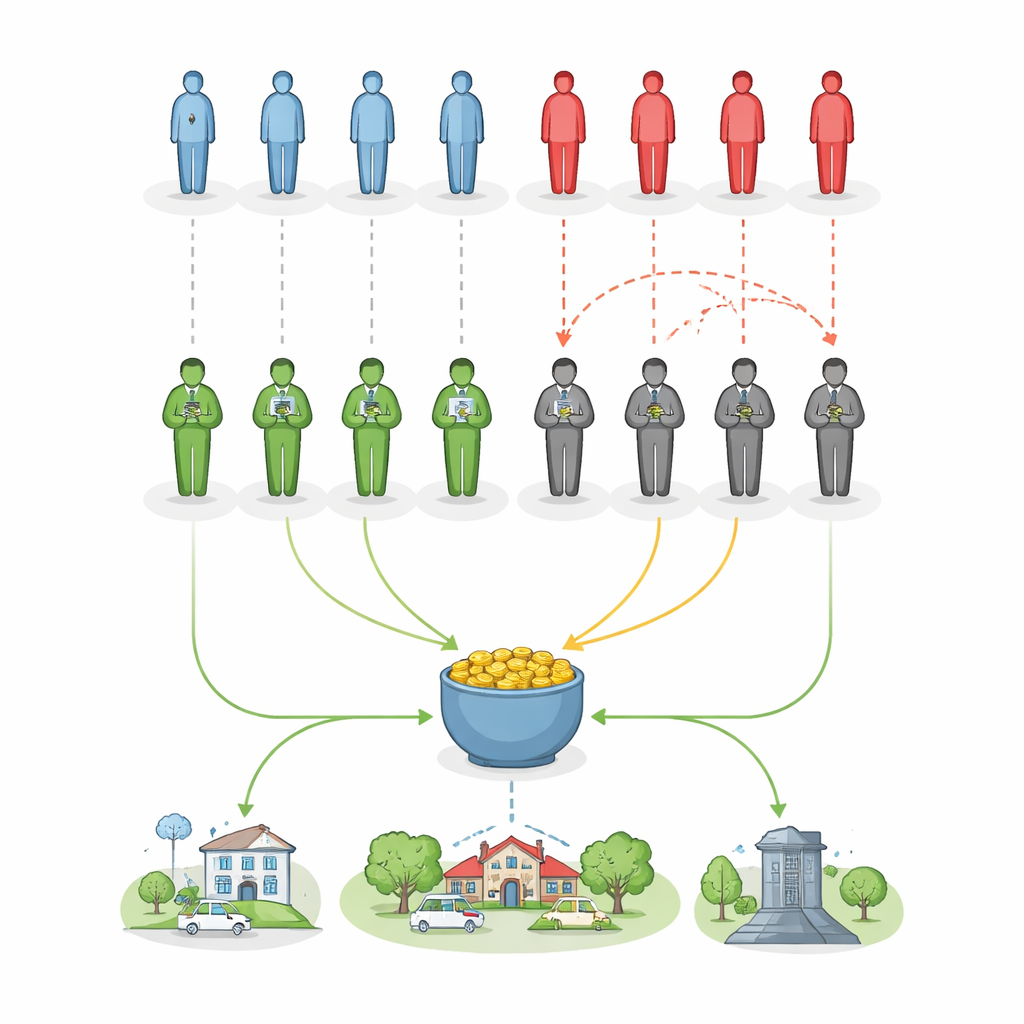

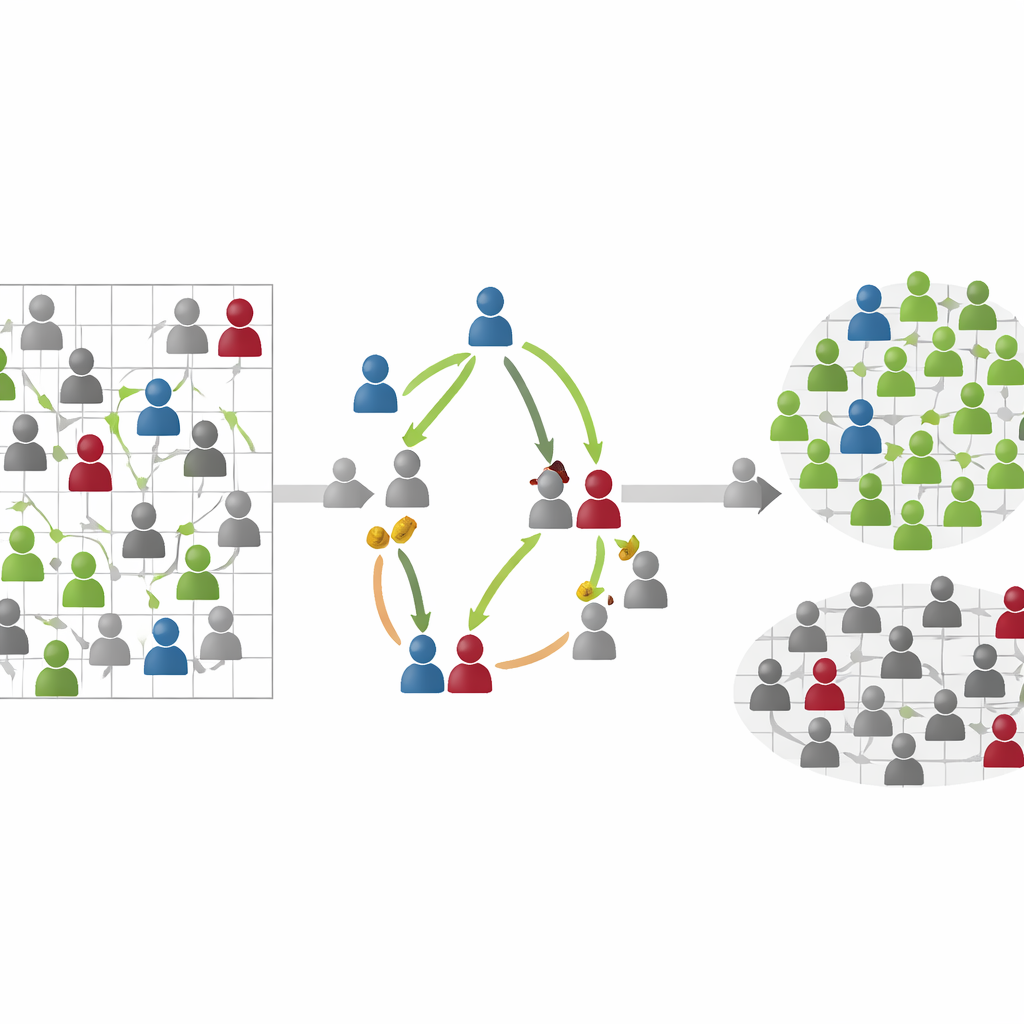

Pour étudier cette tension, les auteurs construisent une société virtuelle composée de deux couches connectées. Dans la couche inférieure vivent des citoyens qui font à répétition un choix simple : contribuer à un pot commun ou garder leur argent. Lorsque les gens paient, tout le monde profite du fonds partagé, à l’image des écoles, routes ou hôpitaux financés par les impôts. Quand trop de personnes refusent, le pot commun se réduit. Dans la couche supérieure se trouvent des agents publics dont la mission est de surveiller des groupes de citoyens. Certains agents sont intègres : ils sanctionnent ceux qui refusent de payer. D’autres sont corrompus : au lieu de punir les fraudeurs, ils acceptent un paiement secret et ferment les yeux. Citoyens et agents peuvent modifier leur comportement au fil du temps en imitant des voisins qui semblent mieux réussir.

Comment le monde informatique suit gains et choix

La simulation tient le compte pour chacun. Les contribuables perdent un petit montant lorsqu’ils cotisent mais récupèrent une partie du pot commun agrandi. Les fraudeurs gagnent en ne contribuant pas mais peuvent perdre de l’argent s’ils sont pris et condamnés, ou s’ils doivent verser un pot-de-vin à un agent corrompu. Les agents perçoivent une rémunération de base liée au nombre de contribuables qu’ils supervisent. Les agents corrompus peuvent ajouter des revenus de pots-de-vin, mais ils supportent aussi un coût caché représentant le risque et l’effort pour rester inaperçus. À chaque étape, citoyens et agents comparent leurs gains à ceux de leurs voisins. Si quelqu’un à proximité réussit nettement mieux, ils ont davantage de chances d’imiter son comportement — passer du paiement à l’évasion, ou de la supervision intègre à la corruption, et inversement.

Ce que les peines plus sévères et la hausse des pots-de-vin produisent réellement

Faire tourner le modèle dans de nombreux scénarios montre comment les leviers politiques influent sur l’équilibre à long terme entre honnêteté et fraude. Augmenter le montant des amendes pour les fraudeurs abaisse le seuil à partir duquel le paiement devient majoritaire. Une fois les pénalités suffisamment élevées, le système peut basculer d’une large évasion et d’une corruption profonde vers une conformité généralisée et une surveillance majoritairement intègre. La dynamique des pots-de-vin est plus subtile et non linéaire. Quand les pots-de-vin sont faibles, les agents corrompus ne gagnent pas assez pour justifier leur risque supplémentaire, si bien que les agents intègres prennent progressivement le pas et que les citoyens se mettent à payer leur part. Quand les pots-de-vin atteignent un niveau modéré, la corruption devient très rentable, les fraudeurs évitent facilement les sanctions, et fraude et corruption se propagent. Toutefois, si les pots-de-vin deviennent très importants, l’évasion cesse d’être intéressante pour les citoyens ; payer les impôts redevient alors l’option la plus sûre et la plus rentable, ce qui réduit à son tour l’attrait de la corruption chez les agents.

Pourquoi le salaire des agents et la lutte anti-corruption importent

Le modèle montre aussi comment la rémunération régulière des agents et le coût de la corruption interagissent. Quand la supervision intègre est mal récompensée, les comportements corrompus ont tendance à se répandre, car les pots-de-vin offrent un gain important avec peu d’inconvénients. Augmenter le revenu de base des agents donne à l’intégrité de meilleures chances de tenir, facilitant la résistance à la tentation pour les régulateurs honnêtes. De même, accroître le coût supplémentaire que doivent supporter les agents corrompus — représentant le risque légal, les contrôles ou la honte sociale — réduit l’espace où la corruption peut prospérer. Dans le monde virtuel, les régions avec de nombreux agents intègres ont tendance à correspondre à des poches de citoyens payant leurs impôts ; les régions avec beaucoup d’agents corrompus se reflètent par des zones d’évadés. Ces poches locales peuvent croître ou se réduire à mesure que les gens observent et imitent ce qui fonctionne, faisant écho à la façon dont les normes et les habitudes se diffusent dans les communautés réelles.

Ce que cela signifie pour les systèmes fiscaux réels

Pour un non-spécialiste, le message principal est que l’équité fiscale ne se résume pas à effrayer les fraudeurs avec de grosses amendes. La santé d’un système fiscal dépend d’un équilibre délicat entre dissuasion et confiance. Des sanctions sévères n’aident que si les citoyens croient que les règles sont appliquées de manière équitable et que les agents ne se laissent pas facilement acheter. En même temps, assurer aux agents un salaire décent et fiable et rendre la corruption véritablement coûteuse contribue à créer des poches de gouvernance propre susceptibles de se diffuser. Cette étude suggère que la conformité fiscale et une supervision honnête peuvent se renforcer mutuellement dans une boucle de rétroaction positive — ou se déliter ensemble dans une spirale d’évasion et de corruption. Une politique avisée doit donc s’attaquer simultanément aux deux volets : les incitations des contribuables et les pressions qui façonnent le comportement de ceux qui les surveillent.

Citation: Li, Q., Ling, T., Feng, M. et al. Supervised tax compliance and evasion from a spatial evolutionary game perspective. Humanit Soc Sci Commun 13, 447 (2026). https://doi.org/10.1057/s41599-026-06802-2

Mots-clés: conformité fiscale, évasion fiscale, corruption, jeu évolutionnaire, biens publics