Clear Sky Science · sv

Förutsägelse av fluktuationer i koldioxidpris med ett adaptivt dualkanals residualt uppmärksamhetsneuronät optimerat med white shark-optimizer och blockkedjebaserad dataproveniens

Varför koldioxidprisprognoser spelar roll i vardagen

Koldioxidmarknader är ett av de främsta policyverktygen för att tackla klimatförändringar. De sätter ett pris på utsläpp av växthusgaser och uppmuntrar företag att förorena mindre och investera i renare teknik. Men priserna på dessa marknader svänger på komplicerade sätt, vilket gör det svårt för företag, investerare och myndigheter att planera framåt. Denna studie presenterar ett nytt sätt att prognostisera koldioxidpriser mer exakt och tillförlitligt, med målet att göra klimatrelaterade finansiella beslut mindre av en gissningslek.

Problemet med vilda svängningar i koldioxidpriser

System för handel med utsläppsrätter låter företag köpa och sälja utsläppsrätter och förvandlar därmed föroreningar till en omsättbar vara. När priserna är för volatila har företagen svårt att budgetera för framtida kostnader, och beslutsfattare får svårare att utforma stabila klimatregler. Koldioxidpriser påverkas inte bara av grundläggande utbud och efterfrågan, utan också av förändrade regelverk, energipriser, konjunkturcykler och till och med nyhetsstämning. Dessa krafter gör prisrörelser mycket icke‑linjära och brusiga, så traditionella prognosmetoder missar ofta vändpunkter eller reagerar för långsamt på chocker.

Begränsningar i nuvarande prognosverktyg

Forskare har provat många avancerade metoder för att hantera denna komplexitet, från att dela upp prisserier i mjukare delsignaler till att använda djupinlärningsmodeller och bio‑inspirerade optimeringsalgoritmer. Decompositionsmetoder hjälper till att reducera brus genom att dela upp en prisserie i flera komponenter som prognostiseras separat och sedan kombineras igen. Djupinlärningsmodeller, såsom hybridkombinationer av konvolutionella och rekurrenta nätverk eller Transformer‑liknande arkitekturer, kan fånga invecklade tidsmönster. Metaheuristiska optimerare, inspirerade av djurstim eller rovdjur, söker efter bra modellinställningar bortom enkel gradientnedstigning. Men befintliga angreppssätt hanterar vanligtvis bara en del av problemet: de kan ta itu med antingen brusreducering, komplexa mönster eller optimering, men sällan alla tre tillsammans. De tenderar också att förbise tillförlitligheten och spårbarheten i den underliggande marknadsdatan.

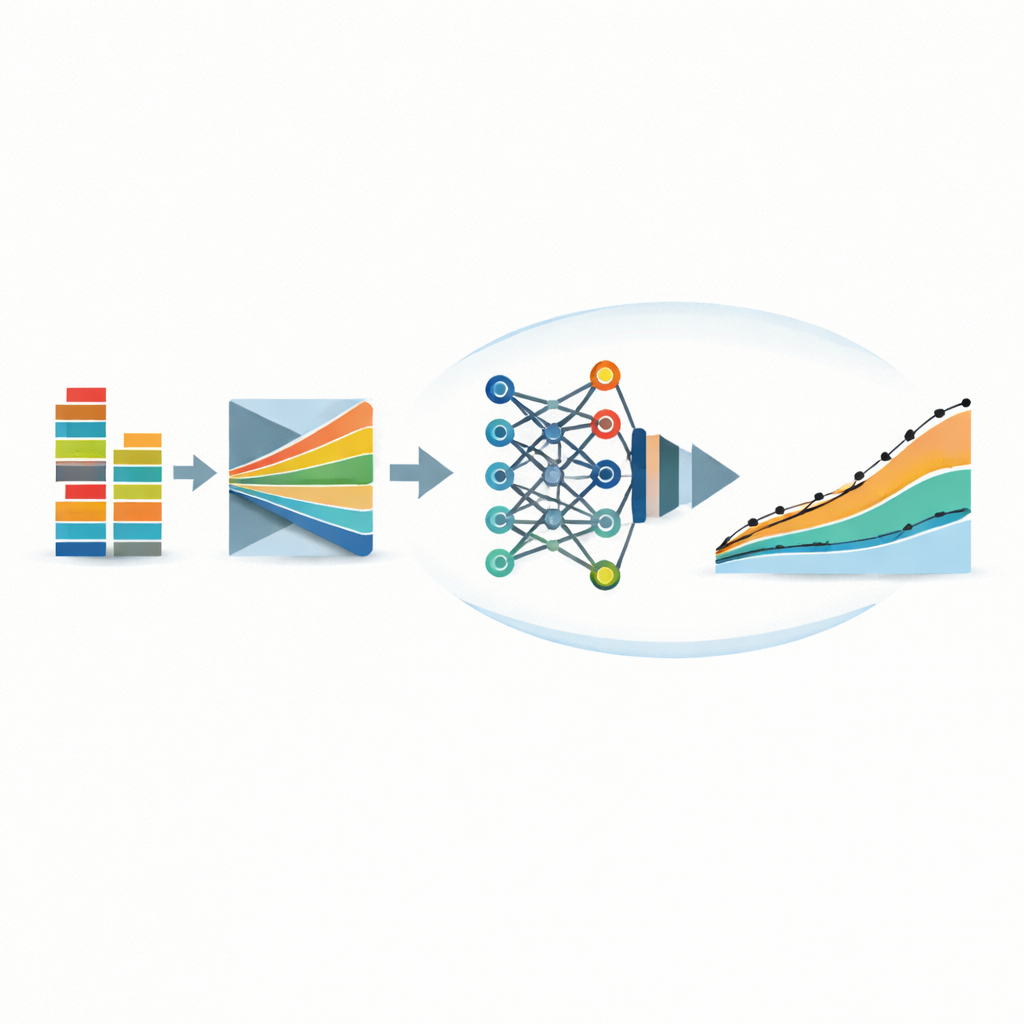

En samlad väg från data till trovärdiga prognoser

Författarna föreslår ett integrerat ramverk kallat ADRGPNN‑WSO som länkar flera idéer i en pipeline. Först rengörs rå daglig handelsdata från tre stora kinesiska koldioxidbörser (Hubei, Shanghai och Shenzhen) med en fuzzy matching-metod som fyller i saknade värden och dämpar avvikare. Samtidigt förankras de råa posterna i en särskild typ av blockkedja utformad för att tillåta noggrant kontrollerade korrigeringar samtidigt som en kryptografisk revisionsspår bevaras. Endast poster vars digitala fingeravtryck matchar blockkedjan tillåts in i modellen, vilket säkerställer att prognoserna vilar på trovärdig data snarare än manipulerade indata.

Hur den smarta prognosmotorn fungerar

När data har verifierats och rengjorts matas de in i ett specialbyggt neuralt nätverk som består av två tätt länkade delar. Den ena delen är en dualkanalsstruktur som bearbetar två strömmar av tekniska indikatorer parallellt, vilket efterliknar hur biologiska neuroner svarar på pulser över tid. Detta hjälper modellen att fånga både kortsiktiga stötar och längre tids trender i indikatorer som öppningspris, handelsvolym och förändringstakt. Den andra delen är en residual uppmärksamhetsmodul som grupperar egenskaper och lär sig att "fokusera" starkare på de mest informatíva pris‑ och volymmönstren samtidigt som träningen hålls stabil i djupare nätverk. Ovanpå detta använder författarna en "white shark"‑optimerare, en metaheuristik inspirerad av hajars jaktbeteende, för att finjustera nätverkets många parametrar. Denna optimerare är utformad för att först utforska sökrymden brett och sedan rikta in sig på lovande regioner, vilket minskar risken att fastna i dåliga lösningar.

Vad resultaten säger om verkliga marknader

Ramverket testas på flera års dagliga data från de tre börserna, där tidigare år används för träning och det senaste året hålls strikt för testning. Över marknader som sträcker sig från relativt lugna (Hubei) till extremt volatila (Shenzhen) uppnår modellen hög prognosnoggrannhet, med ett bestämningskoefficientvärde runt 0,94 och relativt låga genomsnittliga fel. Den överträffar en lång rad alternativ, inklusive traditionella djupinlärningsmodeller och toppmoderna Transformer‑baserade system avsedda för långsekvensprognoser. Noggrant utformade ablationsstudier visar att borttagning av någon komponent—brusförbehandling, uppmärksamhetsmekanism, optimerare eller blockkedjeskikt—försvagar antingen den prediktiva prestandan eller egenskaper relaterade till styrning. Statistiska tester bekräftar att förbättringarna över konkurrerande modeller sannolikt inte beror på slumpen.

Vad detta betyder för koldioxidmarknadernas framtid

Ur en lekmans perspektiv erbjuder detta arbete en smartare och mer pålitlig "väderprognos" för koldioxidpriser. Genom att kombinera datarengöring, mönsterigenkänning, intelligent optimering och säker spårning av dataursprung förvandlar det föreslagna systemet röriga marknadsposter till stabilare och mer tolkbara prisutsikter. Även om den aktuella studien är begränsad till tre kinesiska börser och historisk data pekar angreppssättet mot prognosverktyg som kan hjälpa företag att hantera klimatrelaterade finansiella risker, bistå tillsynsmyndigheter i att utforma stabilare koldioxidpolicys och i slutändan stödja en smidigare övergång till en lågkoldokonomi.

Citering: Biswal, S., Kotecha, K. & Munjal, N. Carbon price fluctuation forecasting using an adaptive dual-channel residual attention neural network optimized with white shark optimizer and blockchain-based data provenance. Sci Rep 16, 13802 (2026). https://doi.org/10.1038/s41598-026-43184-6

Nyckelord: koldioxidmarknader, prisprognoser, djupinlärning, blockkedjedata, klimatpolitik