Clear Sky Science · nl

Voorspelling van schommelingen in koolstofprijzen met een adaptief dual‑kanaals residueel aandacht‑neuraal netwerk geoptimaliseerd met een white shark‑optimizer en blockchain‑gebaseerde gegevensprovenance

Waarom voorspellingen van koolstofprijzen van belang zijn voor het dagelijks leven

Koolstofmarkten zijn een van de belangrijkste beleidsinstrumenten om klimaatverandering aan te pakken. Ze leggen een prijs op broeikasgasemissies en zetten bedrijven ertoe aan minder te vervuilen en te investeren in schonere technologieën. Maar de prijzen in deze markten schommelen op ingewikkelde manieren, waardoor het voor bedrijven, investeerders en overheden moeilijk is om vooruit te plannen. Deze studie presenteert een nieuwe methode om koolstofprijzen nauwkeuriger en betrouwbaarder te voorspellen, met als doel klimaatgerelateerde financiële beslissingen minder giswerk te maken.

Het probleem van wilde schommelingen in koolstofprijzen

Emissiehandelssystemen laten bedrijven emissierechten kopen en verkopen en veranderen vervuiling daarmee in een verhandelbaar product. Wanneer de prijzen te volatiel zijn, hebben bedrijven moeite om toekomstige kosten te begroten en vinden beleidsmakers het lastiger stabiele klimaatregels te ontwerpen. Koolstofprijzen worden niet alleen bepaald door simpele vraag en aanbod, maar ook door veranderende regelgeving, energieprijzen, economische cycli en zelfs het sentiment in het nieuws. Deze krachten maken prijsschommelingen sterk niet‑lineair en ruiserig, waardoor traditionele voorspellingsmethoden vaak keerpunten missen of te traag reageren op schokken.

Beperkingen van huidige voorspellingsinstrumenten

Onderzoekers hebben veel geavanceerde methoden geprobeerd om deze complexiteit te beteugelen, van het opsplitsen van prijstreinen in soepelere subsignalen tot het gebruik van deep learning‑modellen en bio‑geïnspireerde optimalisatiealgoritmen. Decompositiemethoden helpen ruis te verminderen door een prijserie in meerdere componenten te splitsen, die afzonderlijk worden voorspeld en vervolgens worden gecombineerd. Deep learning‑modellen, zoals hybride combinaties van convolutionele en recurrente netwerken of Transformer‑achtige architecturen, kunnen ingewikkelde temporele patronen vastleggen. Metaheuristieke optimalisatoren, geïnspireerd door zwermen of roofdieren, doorzoeken de ruimten van modelinstellingen voorbij eenvoudige gradient descent. Bestaande benaderingen pakken echter meestal maar een deel van het probleem aan: ze kunnen ruis behandelen, of complexe patronen, of optimalisatie, maar zelden alle drie tegelijk. Ook negeren ze vaak de betrouwbaarheid en traceerbaarheid van de onderliggende marktgegevens.

Een gecombineerde route van data naar betrouwbare voorspellingen

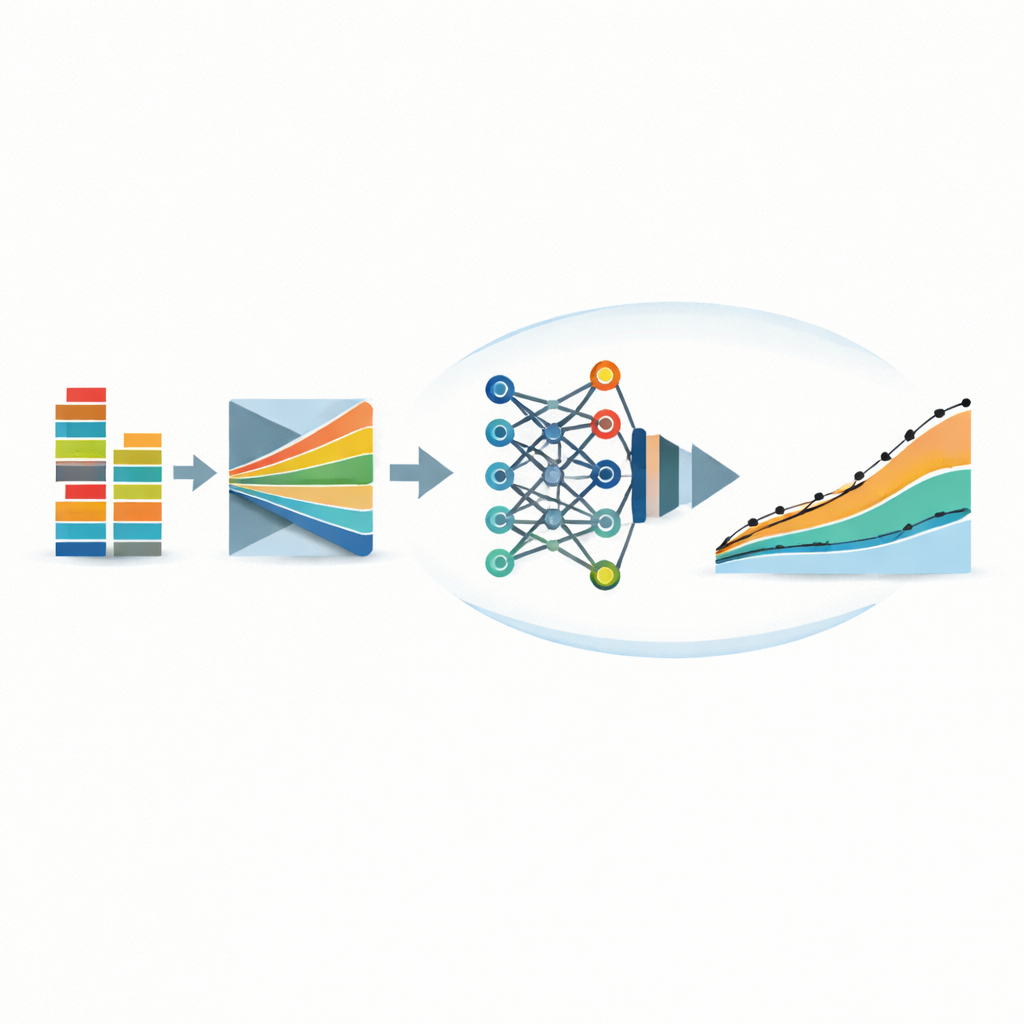

De auteurs stellen een geïntegreerd kader voor genaamd ADRGPNN‑WSO dat meerdere ideeën in één pijplijn verbindt. Eerst worden ruwe dagelijkse handelsgegevens van drie grote Chinese koolstofbeurzen (Hubei, Shanghai en Shenzhen) schoongemaakt met een fuzzy matching‑methode die ontbrekende waarden invult en uitbijters afzwakt. Tegelijkertijd worden de ruwe registraties verankerd op een speciaal type blockchain dat gecontroleerde correcties mogelijk maakt terwijl een cryptografische controleketen behouden blijft. Alleen records waarvan de digitale vingerafdrukken overeenkomen met de blockchain worden in het model toegelaten, zodat de voorspellingen zijn gebaseerd op betrouwbare gegevens in plaats van op gemanipuleerde invoer.

Hoe de slimme voorspellingsmotor werkt

Wanneer de gegevens zijn geverifieerd en schoongemaakt, worden ze ingevoerd in een aangepast neuraal netwerk bestaande uit twee nauw verbonden delen. Het ene deel is een dual‑kanaals structuur die twee stromen technische indicatoren parallel verwerkt, waarmee het het responsieve gedrag van biologische neuronen op pulsen in de tijd nabootst. Dit helpt het model zowel kortetermijnschokken als langetermijnprijsontwikkelingen vast te leggen over indicatoren zoals openingsprijs, handelsvolume en veranderingstempo. Het tweede deel is een residueel aandacht‑module die kenmerken groepeert en leert om sterker te "focussen" op de meest informatieve prijs‑ en volumepatronen, terwijl het trainen in diepere netwerken stabiel blijft. Daarbovenop gebruiken de auteurs een "white shark"‑optimizer, een metaheuristiek geïnspireerd op haai‑jachtgedrag, om de vele parameters van het netwerk fijn af te stemmen. Deze optimizer is ontworpen om eerst breed de zoekruimte te verkennen en daarna in te zoomen op veelbelovende regio's, waardoor het risico vermindert dat het in suboptimale oplossingen vastloopt.

Wat de resultaten zeggen over echte markten

Het kader is getest op meerdere jaren dagelijkse gegevens van de drie beurzen, waarbij de vroegere jaren voor training werden gebruikt en het meest recente jaar strikt voor testen werd gereserveerd. Over markten die variëren van relatief kalm (Hubei) tot extreem volatiel (Shenzhen) levert het model hoge voorspellingsnauwkeurigheid, met een verklaarde variantie (R^2) rond 0,94 en relatief lage gemiddelde fouten. Het presteert beter dan een lange lijst alternatieven, waaronder traditionele deep learning‑modellen en state‑of‑the‑art Transformer‑systemen voor lange sequentievoorspelling. Zorgvuldige ablatie‑experimenten tonen aan dat het weghalen van een component — ruisvoorbewerking, aandachtmechanisme, optimizer of blockchain‑laag — de voorspellende prestatie of governance‑eigenschappen verzwakt. Statistische toetsen bevestigen dat de verbeteringen ten opzichte van concurrerende modellen waarschijnlijk niet door toeval verklaard worden.

Wat dit betekent voor de toekomst van koolstofmarkten

Voor leken biedt dit werk een slimmer en betrouwbaarder "weersvoorspelling" voor koolstofprijzen. Door gegevensschoonmaak, patroonherkenning, intelligente optimalisatie en veilige registratie van gegevensherkomst te combineren, verandert het voorgestelde systeem rommelige marktgegevens in stabielere en beter interpreteerbare prijsvooruitzichten. Hoewel de huidige studie beperkt is tot drie Chinese beurzen en historische gegevens, wijst de benadering op voorspellingsinstrumenten die bedrijven kunnen helpen klimaatgerelateerde financiële risico's te beheersen, toezichthouders ondersteunen bij het ontwerpen van stabieler koolstofbeleid en uiteindelijk een soepelere transitie naar een koolstofarme economie kunnen bevorderen.

Bronvermelding: Biswal, S., Kotecha, K. & Munjal, N. Carbon price fluctuation forecasting using an adaptive dual-channel residual attention neural network optimized with white shark optimizer and blockchain-based data provenance. Sci Rep 16, 13802 (2026). https://doi.org/10.1038/s41598-026-43184-6

Trefwoorden: koolstofmarkten, prijsvoorspelling, deep learning, blockchain‑gegevens, klimaatbeleid