Clear Sky Science · it

Previsione delle fluttuazioni del prezzo del carbonio mediante una rete neurale adattiva a doppio canale con attenzione residua ottimizzata con l’algoritmo White Shark e provenienza dati basata su blockchain

Perché le previsioni del prezzo del carbonio contano nella vita quotidiana

I mercati del carbonio sono uno degli strumenti politici principali per affrontare il cambiamento climatico. Attribuiscono un prezzo alle emissioni di gas serra, spingendo le imprese a inquinare meno e a investire in tecnologie più pulite. Tuttavia i prezzi in questi mercati oscillano in modo complesso, rendendo difficile la pianificazione per aziende, investitori e governi. Questo studio presenta un nuovo metodo per prevedere i prezzi del carbonio in modo più accurato e affidabile, con l’obiettivo di ridurre l’incertezza nelle decisioni finanziarie legate al clima.

Il problema delle forti oscillazioni del prezzo del carbonio

I sistemi di scambio di emissioni consentono alle imprese di comprare e vendere quote di emissione, trasformando di fatto l’inquinamento in una merce commerciabile. Quando i prezzi sono troppo volatili, le aziende faticano a pianificare i costi futuri e i responsabili politici incontrano maggiori difficoltà nel progettare regole climatiche stabili. I prezzi del carbonio sono influenzati non solo dall’offerta e dalla domanda, ma anche da regolamentazioni in evoluzione, prezzi dell’energia, cicli economici e perfino dal sentiment delle notizie. Queste forze rendono i movimenti dei prezzi altamente non lineari e rumorosi, perciò i metodi di previsione tradizionali spesso perdono i punti di svolta o reagiscono troppo lentamente agli shock.

Limiti degli strumenti di previsione attuali

I ricercatori hanno provato molti metodi avanzati per domare questa complessità, dalla scomposizione delle serie in sottosegnali più regolari all’uso di modelli di deep learning e algoritmi di ottimizzazione ispirati alla natura. I metodi di decomposizione riducono il rumore dividendo una serie di prezzi in più componenti, che vengono previste separatamente e ricombinate. I modelli di deep learning, come combinazioni ibride di reti convoluzionali e ricorrenti o architetture in stile Transformer, possono catturare pattern temporali complessi. Gli ottimizzatori metaeuristici, ispirati a sciami o predatori, cercano buone configurazioni di modello oltre il semplice discesa del gradiente. Tuttavia, gli approcci esistenti di solito affrontano solo una parte del problema: possono gestire il rumore, o i pattern complessi, o l’ottimizzazione, ma raramente tutti e tre insieme. Tendono inoltre a trascurare l’affidabilità e la tracciabilità dei dati di mercato sottostanti.

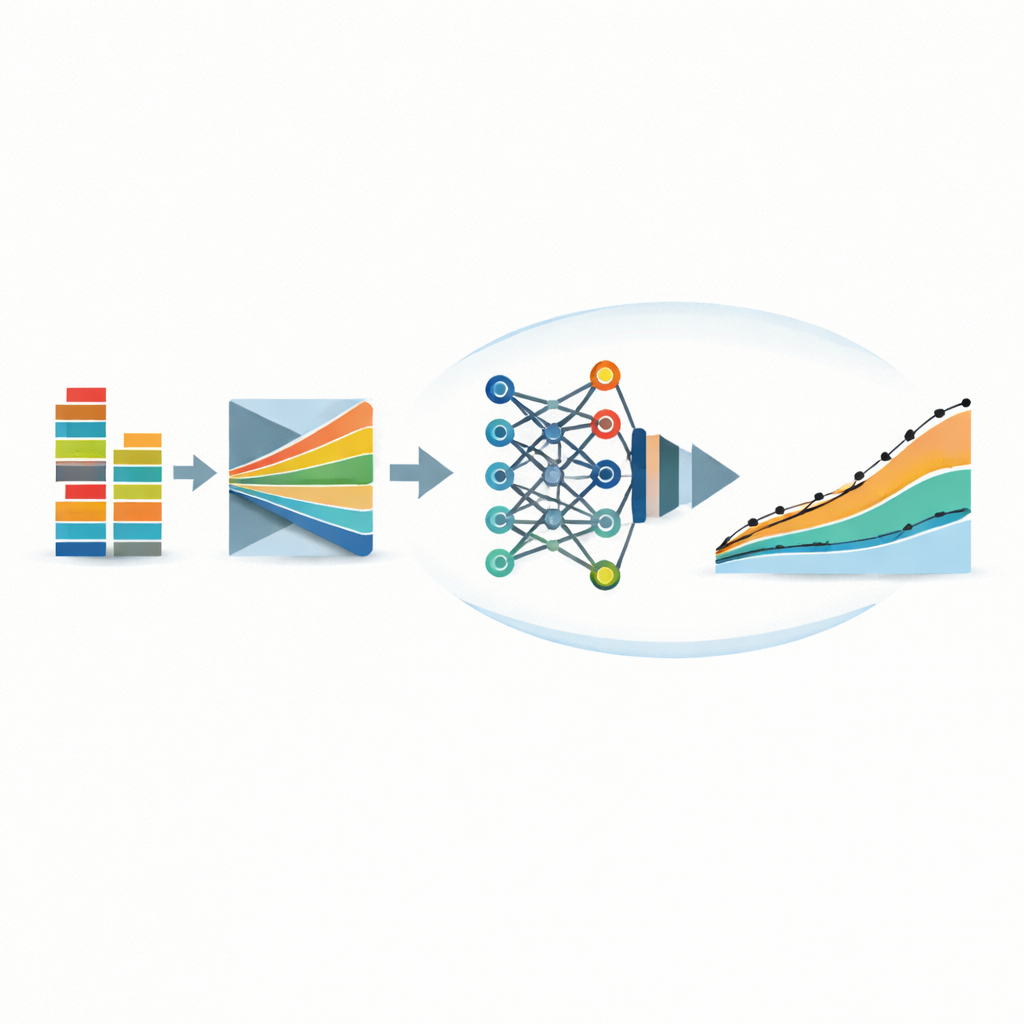

Un percorso integrato dai dati a previsioni affidabili

Gli autori propongono un framework integrato chiamato ADRGPNN‑WSO che collega diverse idee in una singola pipeline. Innanzitutto, i dati giornalieri grezzi provenienti da tre principali borse del carbonio cinesi (Hubei, Shanghai e Shenzhen) vengono puliti usando un metodo di fuzzy matching che riempie i valori mancanti e attenua gli outlier. Contemporaneamente, i record grezzi sono ancorati su una specifica blockchain progettata per consentire correzioni controllate mantenendo una traccia crittografica di audit. Solo i record la cui impronta digitale corrisponde alla blockchain vengono ammessi al modello, garantendo che le previsioni si basino su dati affidabili anziché su input manomessi.

Come funziona il motore intelligente di previsione

Una volta verificati e puliti i dati, questi vengono immessi in una rete neurale personalizzata composta da due parti strettamente collegate. Una parte è una struttura a doppio canale che elabora in parallelo due flussi di indicatori tecnici, imitando il modo in cui i neuroni biologici rispondono a impulsi nel tempo. Ciò aiuta il modello a catturare sia scosse a breve termine sia tendenze di prezzo a più lungo termine su indicatori come prezzo di apertura, volume di scambio e tasso di variazione. La seconda parte è un modulo di attenzione residua che raggruppa le feature e impara a “focalizzarsi” maggiormente sui pattern di prezzo e volume più informativi, mantenendo stabile l’addestramento anche in reti profonde. Su tutto questo, gli autori applicano un ottimizzatore “white shark”, una metaeuristica ispirata al comportamento di caccia degli squali, per mettere a punto i numerosi parametri della rete. Questo ottimizzatore è progettato per esplorare ampiamente lo spazio delle soluzioni inizialmente e poi concentrarsi sulle regioni promettenti, riducendo il rischio di rimanere bloccato in soluzioni subottimali.

Cosa dicono i risultati sui mercati reali

Il framework è testato su diversi anni di dati giornalieri provenienti dalle tre borse, con gli anni precedenti usati per l’addestramento e l’anno più recente riservato esclusivamente per i test. Su mercati che vanno da relativamente calmi (Hubei) a estremamente volatili (Shenzhen), il modello raggiunge elevata accuratezza di previsione, con un coefficiente di determinazione intorno a 0,94 e errori medi relativamente bassi. Supera una lunga lista di alternative, inclusi modelli di deep learning tradizionali e sistemi all’avanguardia basati su Transformer progettati per previsioni su lunghe sequenze. Esperimenti di ablazione accurati mostrano che rimuovere anche una sola componente—preprocessamento del rumore, meccanismo di attenzione, ottimizzatore o livello blockchain—indebolisce le prestazioni predittive o le proprietà di governance. Test statistici confermano che i miglioramenti rispetto ai modelli concorrenti sono improbabili dovuti al caso.

Cosa significa per il futuro dei mercati del carbonio

Dal punto di vista del pubblico, questo lavoro offre una “previsione meteorologica” più intelligente e affidabile per i prezzi del carbonio. Combinando pulizia dei dati, riconoscimento dei pattern, ottimizzazione intelligente e tracciamento sicuro delle origini dei dati, il sistema proposto trasforma registri di mercato disordinati in prospettive di prezzo più stabili e interpretabili. Pur essendo lo studio attuale limitato a tre borse cinesi e a dati storici, l’approccio indica la strada verso strumenti di previsione che potrebbero aiutare le imprese a gestire i rischi finanziari legati al clima, assistere i regolatori nel disegnare politiche del carbonio più stabili e, in ultima istanza, supportare una transizione più fluida verso un’economia a basse emissioni di carbonio.

Citazione: Biswal, S., Kotecha, K. & Munjal, N. Carbon price fluctuation forecasting using an adaptive dual-channel residual attention neural network optimized with white shark optimizer and blockchain-based data provenance. Sci Rep 16, 13802 (2026). https://doi.org/10.1038/s41598-026-43184-6

Parole chiave: mercati del carbonio, previsione dei prezzi, deep learning, dati blockchain, politiche climatiche