Clear Sky Science · ru

Прогнозирование колебаний цен на углерод с помощью адаптивной двухканальной остаточной нейросети с вниманием, оптимизированной белопёрым шарк‑оптимизатором и обеспечивающей целостность данных через блокчейн

Почему прогнозы цен на углерод важны в повседневной жизни

Рынки углеродных квот — один из основных инструментов политики борьбы с изменением климата. Они устанавливают цену на выбросы парниковых газов, побуждая компании сокращать загрязнение и инвестировать в более чистые технологии. Однако цены на этих рынках колеблются сложным образом, что затрудняет планирование для бизнеса, инвесторов и властей. В этой работе представлен новый подход к более точному и надёжному прогнозированию цен на углерод с целью снизить неопределённость в климатических финансовых решениях.

Проблема резких колебаний цен на углерод

Схемы торговли углеродными квотами позволяют компаниям покупать и продавать разрешения на выбросы, фактически превращая загрязнение в товар. Когда цены слишком волатильны, фирмам трудно закладывать будущие затраты в бюджеты, а законодателям — разрабатывать стабильные климатические правила. На цены влияет не только базовое соотношение спроса и предложения, но и меняющееся регулирование, цены на энергоносители, экономические циклы и даже тональность новостей. Эти факторы делают движения цены высоко‑нелинейными и шумными, поэтому традиционные методы прогнозирования часто пропускают точки разворота или реагируют слишком медленно на шоки.

Ограничения существующих инструментов прогнозирования

Исследователи пробовали многие продвинутые методы, чтобы справиться с этой сложностью — от разложения ряда цен на более гладкие подсигналы до применения моделей глубокого обучения и био‑вдохновлённых алгоритмов оптимизации. Методы декомпозиции помогают снизить шум, разбивая ряд на компоненты, которые прогнозируются отдельно и затем объединяются. Модели глубокого обучения, такие как гибриды сверточных и рекуррентных сетей или архитектуры в стиле Transformer, умеют улавливать сложные временные закономерности. Метаэвристические оптимизаторы, вдохновлённые поведением стай или хищников, ищут хорошие настройки моделей помимо простого градиентного спуска. Тем не менее существующие подходы обычно решают лишь часть задачи: они могут справляться либо с шумом, либо со сложными паттернами, либо с оптимизацией, но редко со всеми тремя одновременно. Часто также упускается из виду надёжность и прослеживаемость исходных рыночных данных.

Интегрированный путь от данных к доверительным прогнозам

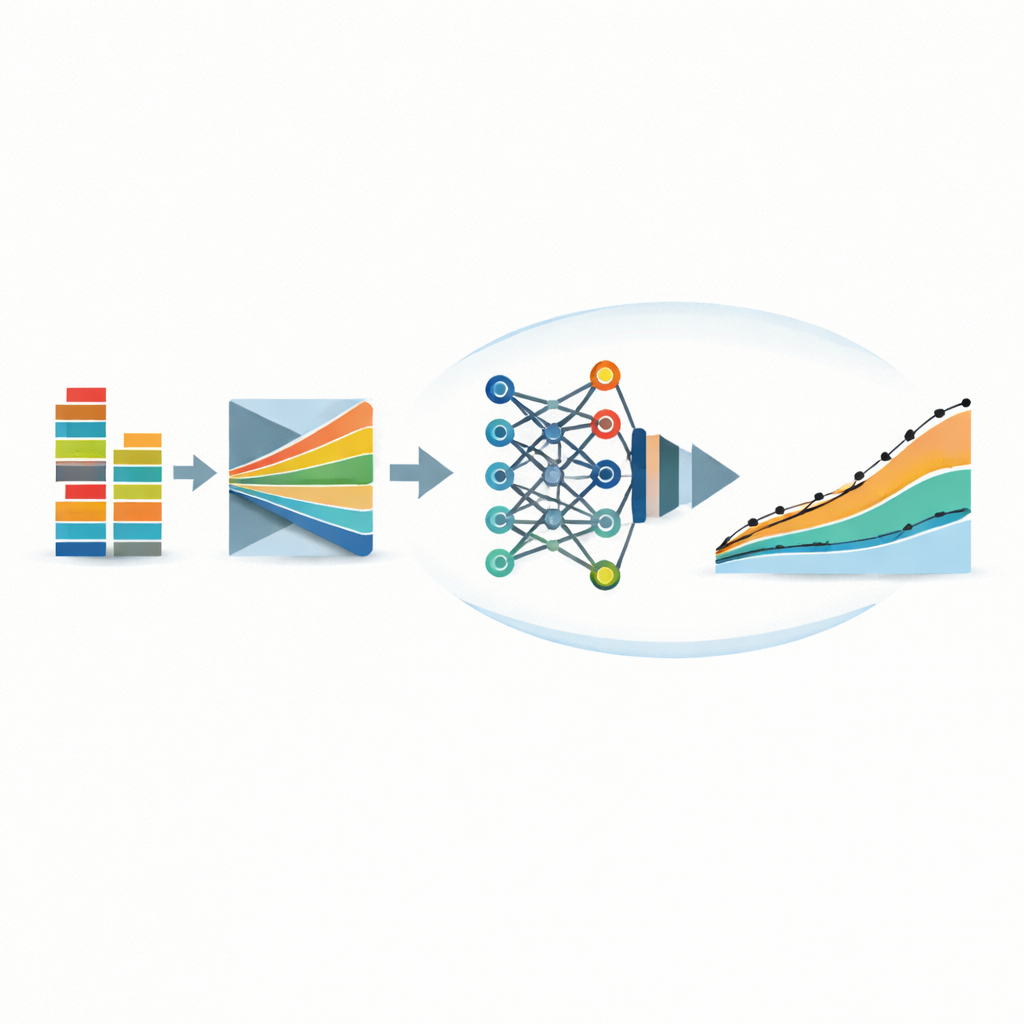

Авторы предлагают интегрированную схему под названием ADRGPNN‑WSO, которая объединяет несколько идей в единую конвейерную цепочку. Сначала сырые ежедневные торговые данные с трёх крупных китайских углеродных бирж (Хубэй, Шанхай и Шэньчжэнь) очищаются с помощью нечеткого метода сопоставления, заполняющего пропуски и смягчающего влияние выбросов. Одновременно записи фиксируются в специальном типе блокчейна, который позволяет контролируемо вносить корректировки при сохранении криптографического аудита. В модель допускаются только записи, цифровые отпечатки которых совпадают с записями в блокчейне, что обеспечивает опору прогнозов на достоверные данные, а не на искажённые входы.

Как работает интеллектуальный движок прогнозирования

После верификации и очистки данные подаются в индивидуальную нейросеть, состоящую из двух тесно связанных частей. Одна часть — двухканальная структура, которая параллельно обрабатывает два потока технических индикаторов, имитируя то, как биологические нейроны реагируют на импульсы во времени. Это помогает модели улавливать как краткосрочные «удары», так и долгосрочные тенденции по показателям вроде цены открытия, объёма торгов и темпов изменения. Вторая часть — модуль остаточного внимания, который группирует признаки и учится «сосредотачиваться» на наиболее информативных паттернах цен и объёмов, одновременно поддерживая стабильность обучения в глубоких сетях. Поверх этого авторы применяют оптимизатор «белой акулы» — метаэвристический алгоритм, вдохновлённый охотничьим поведением акул, для тонкой настройки множества параметров сети. Этот оптимизатор сначала широко исследует пространство решений, а затем сужает поиск к перспективным областям, снижая риск застревания в неудачных решениях.

Что результаты говорят о реальных рынках

Фреймворк протестирован на нескольких годах ежедневных данных с трёх бирж: ранние годы использовались для обучения, а самый последний год строго отведён для тестирования. На рынках, варьирующих от относительно спокойного (Хубэй) до чрезвычайно волатильного (Шэньчжэнь), модель демонстрирует высокую точность прогнозов: коэффициент детерминации около 0,94 и относительно невысокие средние ошибки. Она превосходит длинный список альтернатив, включая традиционные модели глубокого обучения и современные системы на основе Transformer, предназначенные для прогнозирования длинных последовательностей. Тщательные эксперименты отладки показывают, что удаление любой из составляющих — предобработки шума, механизма внимания, оптимизатора или блокчейн‑слоя — ухудшает либо предсказательную способность, либо свойства управления данными. Статистические тесты подтверждают, что преимущества по сравнению с конкурентами вряд ли объясняются случайностью.

Что это значит для будущего рынков углерода

Для неспециалиста эта работа предлагает более умный и надёжный «прогноз погоды» для цен на углерод. Объединив очистку данных, распознавание паттернов, интеллектуальную оптимизацию и безопасное отслеживание происхождения данных, предложенная система превращает разрозненные биржевые записи в более стабильные и интерпретируемые ценовые прогнозы. Хотя текущее исследование ограничено тремя китайскими биржами и историческими данными, подход указывает путь к инструментам прогнозирования, которые могли бы помочь компаниям управлять климатическими финансовыми рисками, поддержать регуляторов в разработке более устойчивой углеродной политики и в конечном счёте способствовать более плавному переходу к низкоуглеродной экономике.

Цитирование: Biswal, S., Kotecha, K. & Munjal, N. Carbon price fluctuation forecasting using an adaptive dual-channel residual attention neural network optimized with white shark optimizer and blockchain-based data provenance. Sci Rep 16, 13802 (2026). https://doi.org/10.1038/s41598-026-43184-6

Ключевые слова: рынки углерода, прогнозирование цен, глубокое обучение, данные в блокчейне, климатическая политика