Clear Sky Science · sv

Förtränad multiskalig RWKV-GCN för multivariat tidsserieprognostisering

Varför smartare prognoser spelar roll

Från att förutsäga rusningstrafik till att balansera elnätet — många moderna system är beroende av att kunna se framåt i tiden. Dessa system samlar in strömmar av mätvärden från många källor samtidigt — temperaturer, väg sensorer, elmätare, valutakurser och mer. Att skapa precisa prognoser från detta intrasslade nät av signaler är svårt: varje serie förändras över tid och serierna påverkar också varandra. Denna artikel presenterar en ny prognosmetod, kallad PMSRWKV-GCN, som är utformad för att reda ut dessa relationer så att datorer kan göra mer träffsäkra och stabila förutsägelser om framtiden.

Många signaler, många dolda mönster

I praktiska tillämpningar hanterar prognosmetare sällan en enda kurva. En stads trafiknät, ett energisystem eller världens valutamarknader producerar alla många tidsserier samtidigt. För att förutsäga vad som händer nästa gång måste en modell förstå hur varje enskild signal utvecklas över tid och hur olika signaler påverkar varandra. Klassiska statistiska verktyg fungerar bra för en serie åt gången men får problem när tiotals eller hundratals serier är hopflätade. Nyare djuplärandemodeller, som rekurrenta nätverk och Transformers, har förbättrat situationen men kräver ofta tung beräkning och kan förväxlas av långa historiker och brusiga relationer mellan signaler.

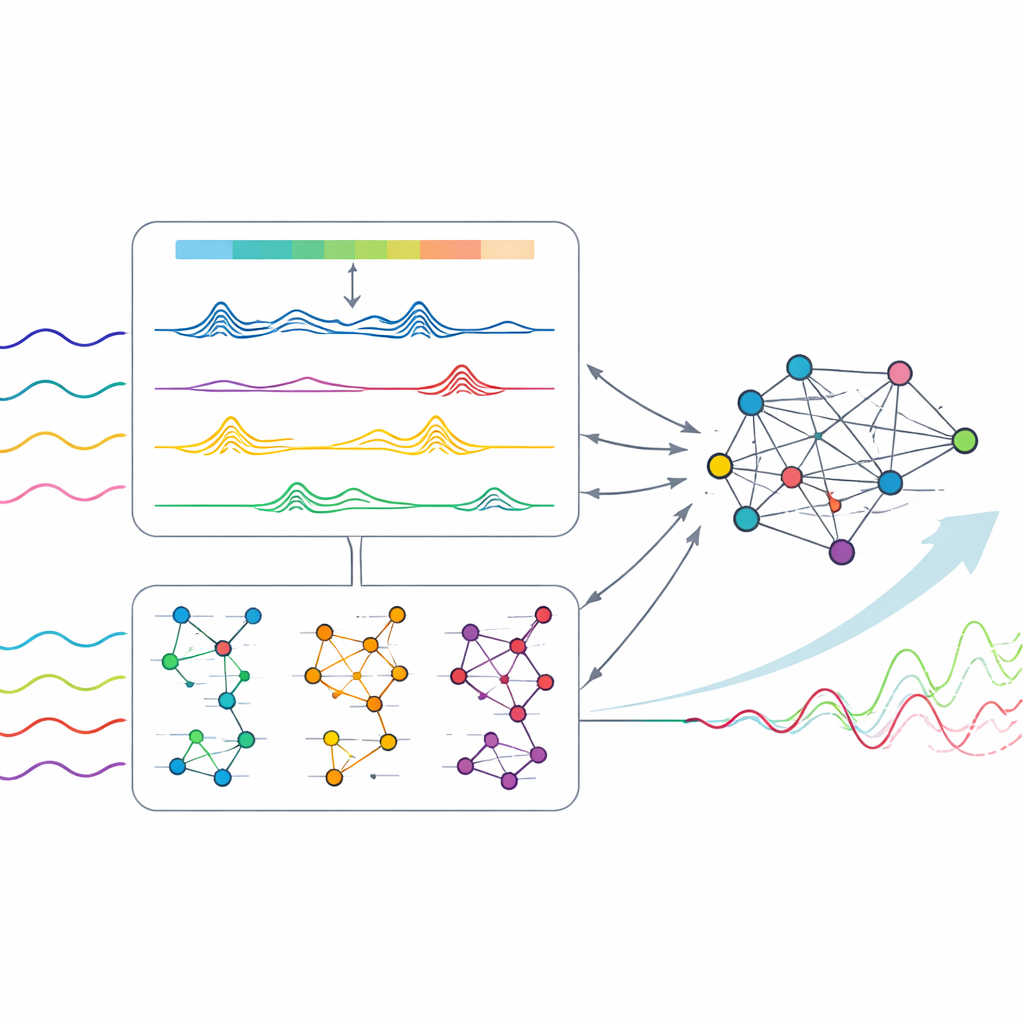

Hitta rytmer innan man lär kopplingar

Författarna menar att en huvudsvårighet ligger i tidpunkten: om en modell försöker lära relationer mellan serier för tidigt kan svaga eller skenbara länkar dränka de verkliga rytmerna som finns gömda i varje signal. Deras lösning är att dela upp uppgiften i två steg. Först koncentrerar sig metoden på att avslöja rena temporala mönster inom varje enskild serie. Det görs genom att applicera ett snabbt matematiskt verktyg (den snabba Fouriertransformen) som avslöjar dominerande cykler — dagliga, veckovisa eller säsongsbundna rytmer — i datan. Under ledning av dessa cykler granskar en omarbetad "tidsblandande" komponent varje serie över flera tidsskalor samtidigt, från korta vågor till långa svängningar. I detta förträningssteg hanteras varje kanal oberoende så att korsprat mellan serier inte kan injicera brus.

Låta nätverket lära sig en influenskarta

När modellen har lärt sig pålitliga temporala mönster för varje serie går den vidare till det andra steget, där relationerna mellan serier äntligen introduceras. Här behandlar metoden samlingen av signaler som ett nätverk: varje serie är en nod och kopplingar representerar hur starkt två serier påverkar varandra. Istället för att anta en fast karta över länkar lär sig modellen denna karta direkt från datan med hjälp av ett grafbaserat neuronätverk. Viktigt är att detta görs på flera tidsskalor som matchar de tidigare upptäckta cyklerna. För varje skala förfinar nätverket både nodernas egenskaper och mönstret av kopplingar, och blandar sedan ihop dem med vikter som härleds från styrkan i de underliggande cyklerna. Denna multiskaliga grafdesign låter modellen betona de mest informativa relationerna samtidigt som svagare, mindre användbara relationer tonas ner.

Test av metoden i verkliga världen

Forskarna utvärderade PMSRWKV-GCN på åtta offentliga datamängder som speglar praktiska prognosutmaningar: elförbrukning från hundratals klienter, motorvägstrafik i Kalifornien, vädermätningar, temperaturer i krafttransformatorer och valutakurser mellan större ekonomier. Över en rad prognoshorisonter — från några steg framåt till långsiktiga förutsägelser — gav den nya modellen i regel lägre fel än flera starka referensmetoder, inklusive Transformer-baserade och andra grafbaserade tillvägagångssätt. En ablationsanalys visade att båda stegen var viktiga: att ta bort den multiskaliga tidsblandningen försvagade modellens känsla för temporal struktur, medan att ta bort den multiskaliga grafen kraftigt försämrade prestandan på datamängder med starka interaktioner mellan serier. Att förträna den temporala modulen för sig ökade dessutom noggrannheten och stabiliteten med några procent över datamängderna.

Vad detta betyder för vardaglig prognostisering

För en icke-specialist är huvudbudskapet att författarna har byggt ett prognossystem som separerar "vad varje signal tenderar att göra" från "hur signaler påverkar varandra" och sedan kombinerar dessa insikter på ett noggrant kontrollerat sätt. Genom först att lära rena rytmer för varje serie och först därefter lära ett flexibelt nätverk av influenser undviker PMSRWKV-GCN att vilseledas av brusig eller svagt relaterad data. Resultatet är en modell som mer tillförlitligt kan följa skarpa förändringar och komplexa cykler inom områden som energi, transport, väder och finans. Detta steg-för-steg, multiskaliga tillvägagångssätt erbjuder en ritning för framtida prognosverktyg som både är mer precisa och mer robusta när de ställs inför verklighetens röriga data.

Citering: Hao, J., Liu, F. & Zhang, W. Pre-trained multi-scale RWKV-GCN for multivariate time series forecasting. Sci Rep 16, 10250 (2026). https://doi.org/10.1038/s41598-026-41091-4

Nyckelord: tidsserieprognoser, multivariat data, djuplärande, grafneuronätverk, temporala mönster