Clear Sky Science · pl

Wstępnie wytrenowany wieloskalowy RWKV-GCN do prognozowania wielowymiarowych szeregów czasowych

Dlaczego lepsze prognozy mają znaczenie

Od przewidywania ruchu w godzinach szczytu po równoważenie sieci energetycznej — wiele współczesnych systemów opiera się na prognozowaniu przyszłości. Systemy te zbierają strumienie pomiarów z wielu źródeł jednocześnie — temperatury, czujniki drogowe, liczniki energii, kursy walut i inne. Dokładne prognozy z tej poplątanej sieci sygnałów są trudne: każda seria zmienia się w czasie, a serie wzajemnie na siebie wpływają. W artykule przedstawiono nową metodę prognozowania, nazwaną PMSRWKV-GCN, zaprojektowaną do rozplątywania tych zależności, tak aby komputery mogły tworzyć dokładniejsze i bardziej stabilne przewidywania przyszłości.

Wiele sygnałów, wiele ukrytych wzorców

W praktycznych zastosowaniach rzadko mamy do czynienia z pojedynczą krzywą. Sieć drogowa miasta, system energetyczny czy globalne rynki walutowe generują równocześnie wiele szeregów czasowych. Aby przewidzieć, co nastąpi dalej, model musi zrozumieć, jak każdy sygnał zmienia się w czasie i jak różne sygnały wpływają na siebie nawzajem. Klasyczne narzędzia statystyczne sprawdzają się dobrze dla pojedynczych serii, lecz mają trudności, gdy dziesiątki lub setki serii są powiązane. Nowsze modele uczenia głębokiego, takie jak sieci rekurencyjne i Transformatory, poprawiły sytuację, ale często wymagają dużej mocy obliczeniowej i mogą być mylone przez długie historie oraz zaszumione relacje między sygnałami.

Znajdowanie rytmów przed nauką połączeń

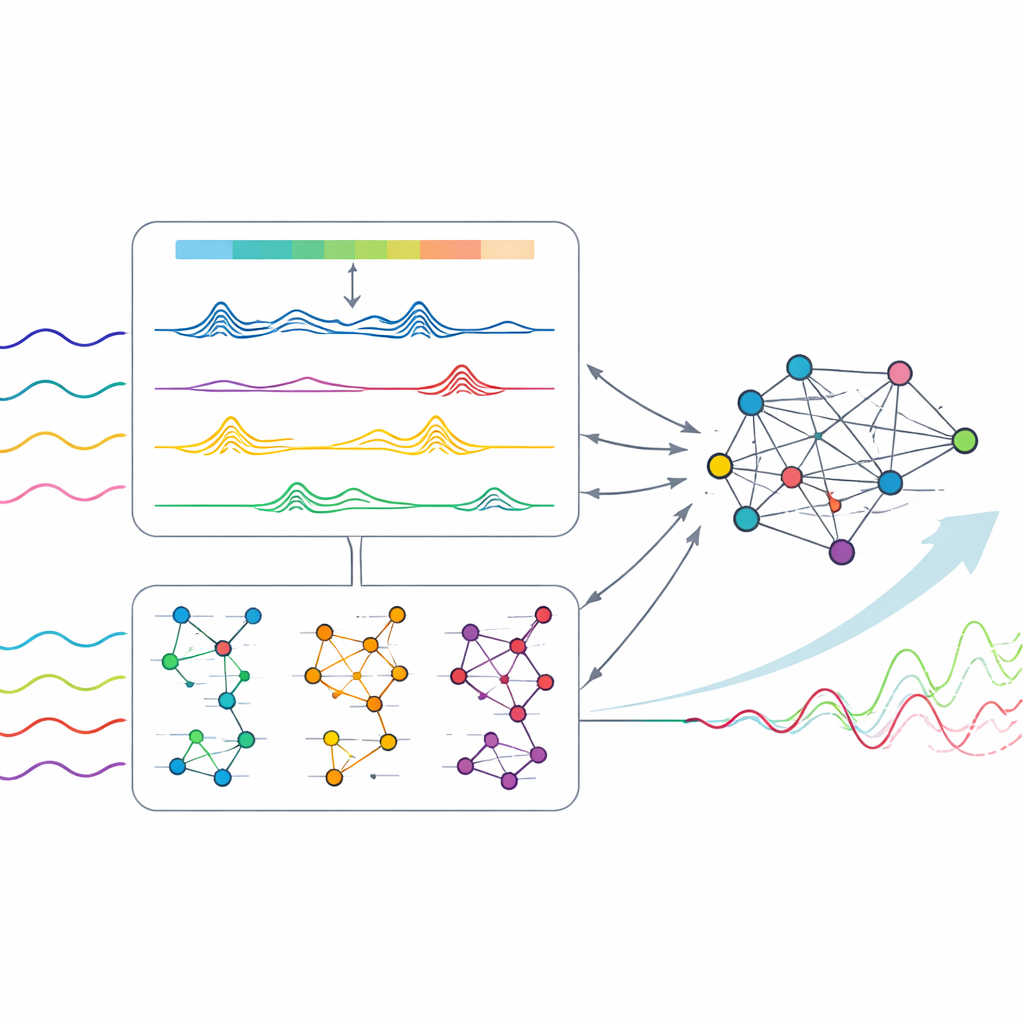

Autorzy twierdzą, że głównym problemem jest kwestia czasu: jeśli model próbuje zbyt wcześnie uczyć się zależności między seriami, słabe lub pozorne powiązania mogą zagłuszyć prawdziwe rytmy ukryte w każdej serii. Ich rozwiązaniem jest podział zadania na dwa etapy. Najpierw metoda koncentruje się na odkrywaniu czystych wzorców czasowych w każdej pojedynczej serii. Robi to, stosując szybkie narzędzie matematyczne (szybka transformata Fouriera), które ujawnia dominujące cykle — dobowe, tygodniowe lub sezonowe rytmy — w danych. Kierując się tymi cyklami, przeprojektowany komponent „mieszania w czasie” analizuje każdą serię jednocześnie na kilku skalach czasowych, od krótkich fluktuacji po długie fale. W tym etapie wstępnego treningu każdy kanał jest przetwarzany niezależnie, aby interferencja między seriami nie wprowadzała szumu.

Pozwalanie sieci na nauczenie się mapy wpływów

Gdy model nauczy się wiarygodnych wzorców czasowych dla każdej serii, przechodzi do drugiego etapu, w którym w końcu wprowadza się zależności między seriami. Tutaj metoda traktuje zbiór sygnałów jako sieć: każda seria jest węzłem, a połączenia reprezentują, jak silnie dwie serie na siebie oddziałują. Zamiast zakładać stałą mapę powiązań, model uczy tę mapę bezpośrednio z danych, używając sieci neuronowej opartej na grafie. Co ważne, robi to na wielu skalach czasowych odpowiadających wcześniej odkrytym cyklom. Dla każdej skali sieć udoskonala zarówno cechy węzłów, jak i wzorzec połączeń, a następnie łączy je wagami wynikającymi ze siły podstawowych cykli. Ta wieloskalowa konstrukcja grafu pozwala modelowi podkreślać najbardziej informatywne relacje, przy jednoczesnym osłabianiu słabszych, mniej użytecznych.

Testowanie metody w rzeczywistych warunkach

Naukowcy ocenili PMSRWKV-GCN na ośmiu publicznych zestawach danych odzwierciedlających praktyczne wyzwania prognostyczne: zapotrzebowanie na energię od setek klientów, ruch drogowy w Kalifornii, pomiary pogodowe, temperatury transformatorów mocy oraz kursy walutowe między głównymi gospodarkami. W różnych horyzontach prognoz — od kilku kroków naprzód po długoterminowe przewidywania — nowy model zazwyczaj osiągał niższe błędy niż kilka silnych punktów odniesienia, w tym podejścia oparte na Transformerach i inne metody grafowe. Analiza ablacjna wykazała, że oba etapy są istotne: usunięcie wieloskalowego mieszania w czasie osłabia poczucie struktury czasowej modelu, podczas gdy usunięcie wieloskalowego grafu poważnie pogarsza wydajność na zbiorach danych z silnymi interakcjami między seriami. Wstępne wytrenowanie modułu czasowego samodzielnie dodatkowo poprawiło dokładność i stabilność o kilka procent w skali zestawów danych.

Co to oznacza dla codziennych prognoz

Dla osoby niebędącej specjalistą kluczowe przesłanie jest takie, że autorzy zbudowali system prognozujący, który oddziela „co każdy sygnał ma tendencję robić” od „jak sygnały wpływają na siebie nawzajem”, a następnie łączy te spostrzeżenia w kontrolowany sposób. Najpierw ucząc czystych rytmów dla każdej serii, a dopiero potem ucząc elastycznej sieci wpływów, PMSRWKV-GCN unika wprowadzania w błąd przez zaszumione lub słabo powiązane dane. Efektem jest model, który może bardziej niezawodnie śledzić gwałtowne zmiany i złożone cykle w dziedzinach takich jak energia, transport, pogoda i finanse. To etapowe, wieloskalowe podejście stanowi wzorzec dla przyszłych narzędzi prognostycznych, które będą zarówno dokładniejsze, jak i bardziej odporne na nieporządne dane z prawdziwego świata.

Cytowanie: Hao, J., Liu, F. & Zhang, W. Pre-trained multi-scale RWKV-GCN for multivariate time series forecasting. Sci Rep 16, 10250 (2026). https://doi.org/10.1038/s41598-026-41091-4

Słowa kluczowe: prognozowanie szeregów czasowych, dane wielowymiarowe, uczenie głębokie, sieci neuronowe grafów, wzorce czasowe