Clear Sky Science · ru

Интеллектуальная рамочная модель для финансового планирования и оптимизации инвестиций

Почему умные инвестиции важны именно сейчас

Для тех, кто пытается увеличить сбережения, обеспечить пенсию или инвестировать ответственно, современный финансовый мир может казаться ошеломляющим. Рынки резко колеблются, новые цифровые активы появляются за одну ночь, а социальные и экологические вопросы теперь стоят в одном ряду с прибылью для многих инвесторов. В этой статье рассматривается «интеллектуальная» рамочная модель, призванная помочь инвесторам и политикам ориентироваться в этой сложности, объединяя жесткие данные, экспертные суждения и неопределенность в едином согласованном подходе к выбору лучших портфелей.

От хаотичных рынков к упорядоченным решениям

Авторы начинают с описания того, как инфляция, волатильность рынков, геополитика и быстрые технологические изменения сделали традиционные инструменты инвестирования устаревшими. Старые модели опираются преимущественно на исторические данные и простые оптимизационные формулы. Им трудно учесть настроение инвесторов, толерантность к риску и ценности, такие как экологическая и социальная ответственность. Кроме того, они склонны воспринимать данные как полностью надежные, даже когда рынки шумны и эксперты расходятся во мнениях. В результате возникает разрыв между тем, как реально мыслят инвесторы, и тем, как формируются портфели на практике.

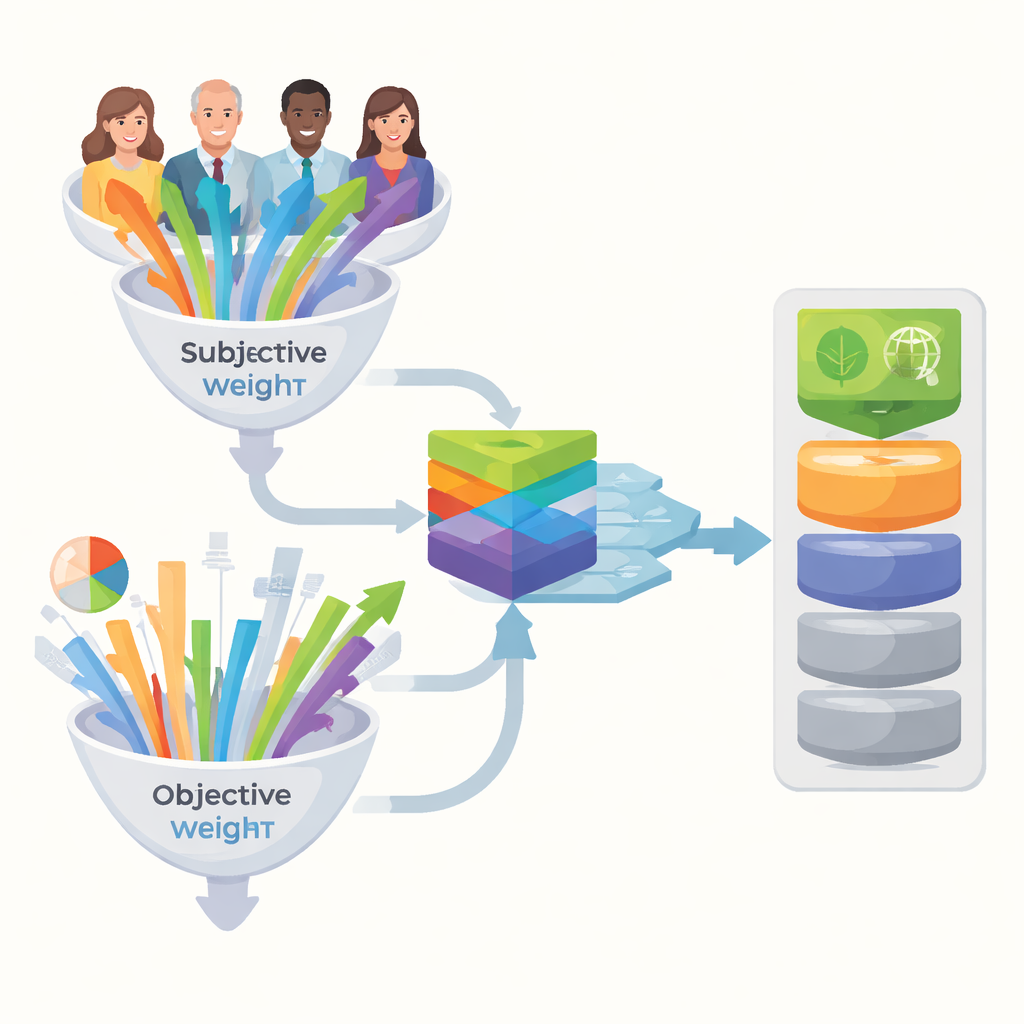

Слияние данных и человеческого суждения

Чтобы сократить этот разрыв, в статье предлагается гибридная система принятия решений, которая намеренно сочетает два типа информации: объективные данные и субъективные экспертные взгляды. Со стороны данных применяется методика под названием LOPCOW, которая рассматривает множество финансовых критериев — таких как ожидаемая доходность, риск, диверсификация, ликвидность, издержки и защита от инфляции — и присваивает веса на основе того, насколько информативна и дискриминируема каждая мера. Со стороны суждений метод RANCOM берет ранжирования от специалистов — институциональных инвесторов, аналитиков, ESG-офицеров и стратегов по ИИ — и преобразует их сравнительные предпочтения в другой набор весов. Эти два набора затем объединяются так, чтобы ни одна точка зрения не доминировала: числа сдерживают экспертов, а эксперты гарантируют, что числа отражают приоритеты реального мира.

Фиксация неопределенности вместо её игнорирования

Реальные решения редко опираются на точные и однозначные входные данные, поэтому рамка построена с учётом нечеткости напрямую. Авторы используют математический инструмент, называемый интуиционалистскими нечеткими Z-числами, чтобы представлять не только силу поддержки экспертом той или иной оценки (например, что у портфеля «высокая ликвидность»), но и степень уверенности в этом суждении. Это позволяет системе фиксировать колебания и частичную веру вместо того, чтобы принуждать к ответам «да» или «нет». Кроме того, движок ранжирования — расширенная версия метода PROMETHEE-II — опирается на нелинейные меры расстояния и сходства. Проще говоря, он может обнаруживать тонкие различия между портфелями, которые выглядят похожими, и меньше подвержен помехам от шумных или противоречивых входных данных.

Применение рамки на практике

Чтобы проверить свой подход, авторы оценивают восемь современных инвестиционных стратегий: от фонда криптовалют и модели токенизации недвижимости до облигаций для устойчивой инфраструктуры, системы робо-адвайзинга на базе ИИ и портфеля с фокусом на ESG. Десять критериев отражают как финансовые показатели, так и более широкие соображения: ожидаемая доходность, риск и возможные потери, ликвидность, защита от инфляции, диверсификация, издержки на транзакции, индекс доверия ИИ и объединённый показатель экологических, социальных и управленческих факторов (ESG). Несколько экспертов оценивают каждый вариант с помощью лингвистических терминов вроде «сильный» или «слабый», которые затем преобразуются в нечеткие числа, понятные модели. Система агрегирует эти входные данные, вычисляет смешанные веса и ранжирует портфели с помощью усовершенствованного двигателя предпочтений.

Что выходит в лидеры — и почему оно там остаётся

Полученные ранжирования последовательно ставят на первое место портфель с фокусом на ESG. Он предлагает устойчивую ожидаемую доходность, хорошую диверсификацию и сильные ESG-показатели, которые в совокупности повышают устойчивость в условиях волатильности и снижают регуляторные и репутационные риски. За ним идут система робо-адвайзинга на базе ИИ и количественная хедж-стратегия, что отражает растущую роль продвинутой аналитики в управлении риском и адаптации к изменениям. Фонд криптовалют оказывается на последнем месте: хотя он предлагает высокий потенциальный upside, его экстремальная волатильность и регуляторная неопределённость делают его наименее привлекательным в целом, если учитывать риск, стабильность и устойчивость. Важно, что тесты на чувствительность — изменение баланса между данными и экспертами и настройка технических параметров — едва влияют на порядок, что показывает устойчивость ранжирования, а не его хрупкость.

Что это значит для обычных инвесторов

Проще говоря, статья делает вывод, что умное финансовое планирование не требует выбора между формулами и человеческим опытом — оно работает лучше всего, когда оба элемента аккуратно сочетаются, а неопределённость становится явной, а не скрытой. Интегрируя объективные метрики, экспертный опыт и меры уверенности в единый прозрачный процесс, предложенная рамочная модель даёт инвесторам и политикам более ясный и надёжный способ сравнения сложных вариантов портфелей. Она также показывает, что при дисциплинированной оценке устойчивости наряду с прибылью и риском ESG-ориентированные стратегии могут выступать не как приятные дополнения, а как высокоэффективные инвестиции, готовые к будущему.

Цитирование: Chen, X., Shen, A. Smart decision framework for financial planning and investment optimization. Sci Rep 16, 13089 (2026). https://doi.org/10.1038/s41598-026-43270-9

Ключевые слова: устойчивое инвестирование, оптимизация портфеля, системы поддержки принятия решений, управление финансовыми рисками, экспертные суждения