Clear Sky Science · de

Intelligenter Entscheidungsrahmen für Finanzplanung und Investmentoptimierung

Warum intelligenteres Investieren jetzt wichtig ist

Für alle, die Vermögen vermehren, eine Rente finanzieren oder verantwortungsvoll investieren möchten, kann die heutige Finanzwelt überwältigend wirken. Märkte schwanken stark, über Nacht entstehen neue digitale Vermögenswerte, und soziale sowie ökologische Anliegen stehen bei vielen Anlegern inzwischen neben Rendite im Fokus. Dieser Beitrag untersucht einen „intelligenten" Entscheidungsrahmen, der Anlegern und Entscheidungsträgern helfen soll, diese Komplexität zu bewältigen, indem er harte Zahlen, Expertenurteile und Unsicherheit zu einer kohärenten Methode zur besseren Auswahl von Portfolios verbindet.

Von chaotischen Märkten zu strukturierten Entscheidungen

Die Autoren beginnen damit, zu beschreiben, wie Inflation, Marktvolatilität, Geopolitik und rascher technologischer Wandel traditionelle Investmentinstrumente veraltet erscheinen lassen. Ältere Modelle stützen sich stark auf historische Daten und einfache Optimierungsformeln. Sie tun sich schwer, Anlegerstimmung, Risikotoleranz und Werte wie ökologische und soziale Verantwortung zu berücksichtigen. Außerdem behandeln sie Daten oft, als seien sie perfekt zuverlässig, selbst wenn Märkte verrauscht sind und Experten unterschiedlicher Meinung sind. Das Ergebnis ist eine Lücke zwischen der Art, wie reale Anleger denken, und der Art, wie Portfolios tatsächlich konstruiert werden.

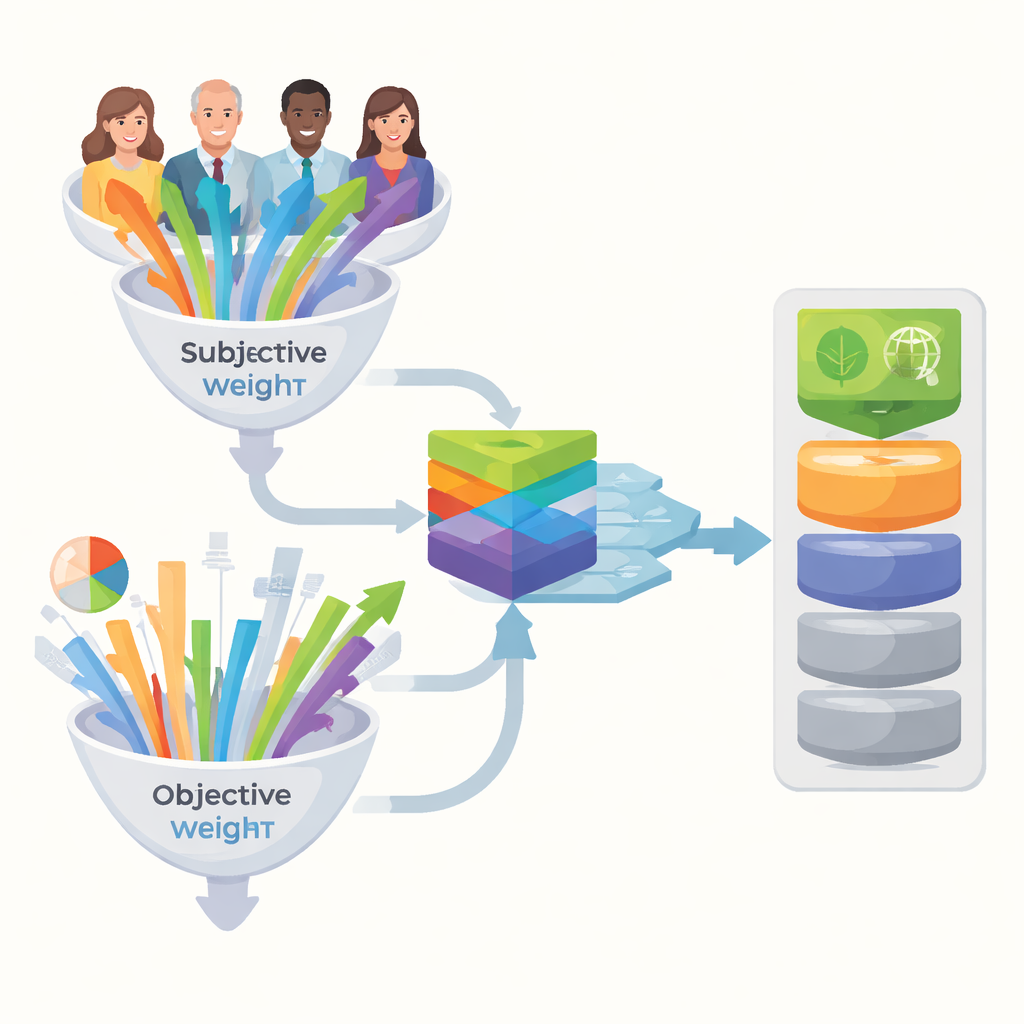

Daten und menschliches Urteil verbinden

Um diese Lücke zu schließen, schlägt das Papier ein hybrides Entscheidungssystem vor, das bewusst zwei Arten von Informationen kombiniert: objektive Daten und subjektive Expertenansichten. Auf der Datenseite betrachtet eine Technik namens LOPCOW viele finanzielle Kriterien – wie erwartete Rendite, Risiko, Diversifikation, Liquidität, Kosten und Inflationsschutz – und weist Gewichte zu, basierend darauf, wie aussagekräftig und unterscheidend jedes Maß ist. Auf der Urteilsseite wandelt eine Methode namens RANCOM Ranglisten von Spezialisten wie institutionellen Investoren, Analysten, ESG-Verantwortlichen und KI-Strategen ihre vergleichenden Präferenzen in ein weiteres Gewichtungsset um. Diese beiden Sätze werden dann zusammengeführt, sodass keine einzelne Sichtweise dominiert: Zahlen halten Experten in Schach und Experten sorgen dafür, dass die Zahlen reale Prioritäten widerspiegeln.

Unsicherheit erfassen statt sie zu ignorieren

Reale Entscheidungen beruhen selten auf scharfen, sicheren Eingaben, daher ist der Rahmen darauf ausgelegt, Unschärfe direkt zu verarbeiten. Die Autoren verwenden ein mathematisches Instrument namens intuitionistische fuzzy Z-Zahlen, um nicht nur auszudrücken, wie stark ein Experte eine Einschätzung stützt (zum Beispiel dass ein Portfolio „hohe Liquidität" besitzt), sondern auch wie zuversichtlich er in diesem Urteil ist. Dadurch kann das System Zögern und partielle Überzeugung festhalten, statt ja‑oder‑nein‑Antworten zu erzwingen. Darüber hinaus stützt sich die Ranking‑Engine – eine erweiterte Version einer Methode namens PROMETHEE‑II – auf nichtlineare Distanz‑ und Ähnlichkeitsmaße. Einfach ausgedrückt kann sie subtile Unterschiede zwischen ähnlich wirkenden Portfolios erkennen und wird weniger leicht durch verrauschte oder widersprüchliche Eingaben aus dem Tritt gebracht.

Den Rahmen in der Praxis anwenden

Um ihren Ansatz zu testen, bewerten die Autoren acht moderne Anlagestrategien, von einem Kryptowährungsfonds und einem Modell zur Tokenisierung von Immobilien bis hin zu nachhaltigen Infrastruktur‑Anleihen, einem KI-gesteuerten Robo‑Advisor und einem ESG‑fokussierten Portfolio. Zehn Kriterien spiegeln sowohl finanzielle Leistung als auch breitere Anliegen wider: erwartete Renditen, Risiko und potenzielle Verluste, Liquidität, Inflationsschutz, Diversifikation, Transaktionskosten, ein KI‑Vertrauensindex und eine kombinierte Umwelt-, Sozial‑ und Governance (ESG)‑Bewertung. Mehrere Experten bewerten jede Option mit sprachlichen Begriffen wie „stark" oder „schwach", die in die fuzzy Zahlen konvertiert werden, die das Modell verarbeiten kann. Das System aggregiert diese Eingaben, berechnet gemischte Gewichte und reiht die Portfolios mittels seiner verfeinerten Präferenzmaschine ein.

Was an die Spitze kommt – und warum es dort bleibt

Die resultierenden Ranglisten platzieren konsequent das ESG‑fokussierte Portfolio an erster Stelle. Es bietet solide erwartete Renditen, gute Diversifikation und starke ESG‑Leistungen, die zusammen die Widerstandsfähigkeit in volatilen Zeiten verbessern und regulatorische sowie reputative Risiken verringern. Auf den folgenden Plätzen liegen das KI‑gesteuerte Robo‑Advisory‑System und eine quantitative Hedge‑Strategie, was die wachsende Bedeutung fortgeschrittener Analytik für das Risikomanagement und die Anpassung an Veränderungen widerspiegelt. Ein Kryptowährungsfonds landet zuletzt: Zwar bietet er ein hohes Aufwärtspotenzial, doch seine extreme Volatilität und regulatorische Unsicherheit machen ihn insgesamt am wenigsten attraktiv, wenn Risiko, Stabilität und Nachhaltigkeit berücksichtigt werden. Wichtig ist, dass Sensitivitätsprüfungen – etwa das Ändern des Verhältnisses von Daten‑ zu Expertengewichten oder das Anpassen technischer Parameter – die Reihenfolge kaum beeinflussen, was zeigt, dass die Rangfolge robust und nicht fragil ist.

Was das für Privatanleger bedeutet

Kurz gesagt kommen die Autoren zu dem Schluss, dass klügere Finanzplanung nicht erfordert, zwischen Formeln und menschlichem Urteilsvermögen zu wählen – am besten funktioniert eine sorgfältige Kombination beider, wobei Unsicherheit explizit gemacht statt verschleiert wird. Indem objektive Metriken, Expertenerfahrung und Vertrauensmaße in einem transparenten Prozess zusammengeführt werden, bietet der vorgeschlagene Rahmen Anlegern und Entscheidungsträgern eine klarere, verlässlichere Methode, komplexe Portfolioentscheidungen zu vergleichen. Er zeigt auch, dass Nachhaltigkeit, wenn sie diszipliniert neben Rendite und Risiko bewertet wird, nicht als bloße Wohlfühl‑Zugabe dasteht, sondern als leistungsfähige, zukunftsfähige Anlageklasse an die Spitze rücken kann.

Zitation: Chen, X., Shen, A. Smart decision framework for financial planning and investment optimization. Sci Rep 16, 13089 (2026). https://doi.org/10.1038/s41598-026-43270-9

Schlüsselwörter: nachhaltiges Investieren, Portfolio-Optimierung, Entscheidungsunterstützungssysteme, Finanzrisikomanagement, expertenurteil